| Aliran Tunai Bulanan = Kadar Sewaan – [Yuran Bulanan (Ansuran Pinjaman Perumahan + Kos Penyelenggaraan)] – [(Yuran Lump Sum / 12 bulan (Caj Kumbahan + Cukai Taksiran + Cukai Tanah + Insurans)] |

Berminat melabur dalam hartanah? Panduan ini memperincikan bagaimana anda boleh membuat kajian dan pertimbangan sewajarnya sebelum mencuba. Juga mengandungi tip-tip berguna mengenai pengurusan aliran tunai dan peluang pelaburan.

Artikel ini diterjemah dari How to invest in property in Malaysia? Here’s a complete guide for beginners. Tips included! oleh Ridzwan A. Rahim.

Pertama sekali, wajarkah anda melabur dalam hartanah pada 2020?

Ada pelbagai instrumen pelaburan – saham, dana amanah, Dana Indeks atau Dana Dagangan Bursa (Exchange Traded Fund atau ETF) dan bon. Anda boleh melabur dalam pertukaran wang (forex) atau copy trading. Namun, pasaran ekuiti Malaysia agak lembab beberapa tahun kebelakangan ini. Setakat Disember 2019, bursa saham FTSE Bursa Malaysia KLCI masih menunjukkan aliran menurun pada -4.73% YoY.

Pasaran saham juga tidak menunjukkan prospek yang cerah pada 2020 disebabkan peralihan kuasa di Malaysia, perang dagang Amerika Syarikat dan China, kebimbangan mengenai kemelesetan ekonomi, dan politik di Amerika Syarikat. Sesetengah pelabur mungkin cenderung ke arah bon atau dana amanah yang merupakan aset yang lebih stabil dan berisiko rendah. Namun pelaburan berisiko rendah biasanya turut memberi pulangan yang rendah.

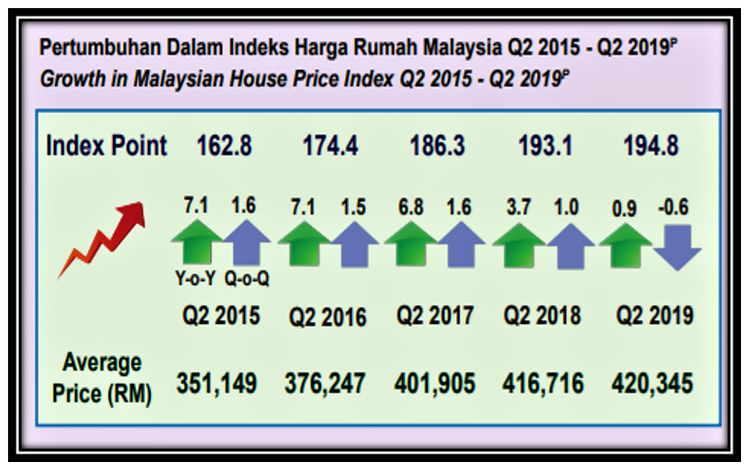

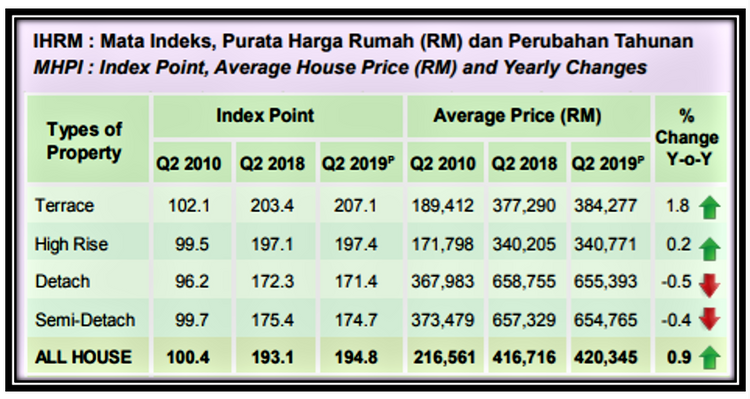

Sekarang kita lihat pula pelaburan harta tanah, pilihan pertengahan yang popular bagi yang berminat untuk melabur. Benar, pasaran hartanah ada cabaran tersendiri seperti lambakan hartanah kediaman. Tetapi sebuah produk harta tanah yang dibeli mengikut kesesuaian keperluan dan kuasa beli mampu memberi anda pulangan pelaburan yang lumayan, baik dalam bentuk hasil sewa mahupun laba modal. Menurut Jabatan Penilaian dan Perkhidmatan Harta Malaysia (Valuation and Property Services Department), nilai rumah kian meningkat dari tahun ke tahun:

Setidak-tidaknya anda akan mendapat sebuah rumah untuk didiami atau diwariskan kepada anak-anak. Jadi kebarangkalian anda rugi adalah kecil.

Baca panduan pelaburan hartanah ini terutama bagi yang masih baharu:

1. Tentukan jumlah wang yang anda mampu untuk membeli hartanah pelaburan

Langkah pertama: tentukan jumlah modal anda untuk pelaburan hartanah. Ini penting bagi mendapatkan pinjaman perumahan. Bagaimana nak tahu kuasa beli anda? Kaedah yang teruji adalah menggunakan nisbah Debt-to-Service Ratio (DSR).

DSR = Hutang/Pendapatan Bersih (selepas ditolak KWSP, SOCSO dan cukai pendapatan)

DSR merupakan ukuran hutang anda berbanding pendapatan bersih. Tanda aras yang baik adalah hutang tidak sepatutnya melebihi 70% daripada pendapatan bersih. Kesemua bank di Malaysia mengguna pakai peraturan DSR bagi memastikan kemampuan anda membayar ansuran pinjaman setiap bulan.

Nilai DSR yang tinggi penting terutamanya bagi mereka yang bukan pembeli rumah kali pertama. Kebanyakan pembeli rumah kali kedua memperolehi pinjaman 70-80%. Lebih tinggi nilai DSR anda, lebih cerah peluang untuk mendapatkan pembiayaan dengan margin tinggi.

TIP: Bank Negara Malaysia baru-baru ini telah menurunkan nilai Kadar Dasar Semalaman (Overnight Policy Rate atau OPR) kepada 2.75%. Nilai OPR mempunyai kesan berangkai terhadap kadar faedah pinjaman perumahan. Dengan pengumuman ini, anda akan menikmati pinjaman perumahan yang lebih murah pada 2020. Namun, pastikan anda membuat perbandingan kadar yang ditawarkan di beberapa bank lain di seluruh Malaysia seperti Maybank, Public Bank dan lain-lain sebelum memilih produk pinjaman tertentu kerana kadar asas lebih rendah yang ditawarkan oleh sesebuah bank tidak semestinya bermaksud ia mempunyai kadar pinjaman efektif paling rendah.

2. Pilih jenis hartanah untuk dijadikan pelaburan

Apakah jenis hartanah yang ada di Malaysia? Ada beberapa yang boleh anda pilih:

Hartanah kediaman

Empat pilihan popular dalam kategori hartanah kediaman ialah rumah teres, rumah berkembar, banglo dan bangunan bertingkat tinggi atau kediaman strata seperti kondominium, kediaman servis dan apartmen. Carta oleh NAPIC di bawah menunjukkan pertumbuhan harga hartanah kediaman sejak 2010:

Secara keseluruhan, harga rumah di Malaysia tumbuh 0.9% tahun lalu. Namun jika diteliti, rumah teres dan kediaman bertingkat tinggi menunjukkan prestasi lebih baik dalam pertumbuhan harga. Perlu diingat, harga purata yang ditunjukkan oleh NAPIC ini merupakan purata seluruh negara. Harga hartanah kediaman mungkin jauh berbeza mengikut negeri dan sub-bandar. Sebagai contoh, NAPIC menyebut harga jualan sebuah rumah teres biasa di Johor sebagai RM316,693 (setakat suku pertama 2019) sedangkan di Kuala Lumpur, jenis rumah yang sama berharga RM837,287.

Untuk mendapat gambaran lebih jelas mengenai harga semasa hartanah sekunder (subsale), baca: Berapa banyak pendapatan isi rumah purata yang anda perlukan untuk membeli sebuah rumah di Lembah Klang? Juga lihat 10 kawasan dengan carian tertinggi oleh pembeli Malaysia pada 2019.

Hartanah komersil

Unit komersil seperti lot kedai dan lot pejabat memerlukan bayaran pendahuluan yang jauh lebih besar kerana unit-unit ini biasanya berharga lebih RM1 juta. Jika berkemampuan, hartanah komersil boleh menjadi pelaburan lumayan kerana tempoh sewaannya lebih lama. Ini kerana sesebuah perniagaan, apabila bertapak di lokasi tertentu, kemungkinan tidak lagi bertukar alamat. Jika anda bernasib baik dan berjaya memperoleh penyewa blue-chip seperti bank umpamanya, anda tak perlu lagi khuatir tentang aliran tunai bulanan untuk sekurang-kurangnya satu dekad! Dan jika anda memilih untuk memulakan perniagaan sendiri suatu masa nanti, anda sudahpun memiliki tapak operasi.

Bagi yang agak kurang berkemampuan boleh mempertimbangkan untuk melabur dalam Small-office, Flexible-office (SoFo) atau atau Small-office Versatile-office (SoVo). Unit komersil ini menawarkan harga kemasukan serendah RM300,000 – RM400,000. SoFo dan SoVo biasanya dibina di dalam pembangunan bercampur berhampiran kawasan perdagangan dan disasarkan kepada pemilik perniagaan individu, perniagaan permulaan dan sebagainya.

3. Melabur untuk jangka panjang atau pendek?

Dalam memilih jenis hartanah untuk menjadi sasaran, anda perlu fikirkan strategi pelaburan.

Walaupun pembelian hartanah dianggap pelaburan jangka panjang, ia juga boleh digunakan untuk pelaburan jangka pendek. Sebagai contoh, hartanah buy to sell. Dalam pelaburan sebegini, anda boleh memperoleh hasil dalam tempoh 2-3 tahun, malah lebih singkat daripada itu.

Dalam pelaburan jangka panjang pula, “wang” anda akan terikat selama bertahun-tahun. Mengambil kira anda boleh melabur wang anda untuk sekurang-kurangnya lima tahun, harga hartanah anda juga akan menaik dengan peredaran masa disebabkan kenaikan harga rumah yang ketara.

LIHAT JUGA: Pegangan kekal, pegangan pajak dan lot Bumi: Perbezaan dan kekangan setiap jenis pegangan hartanah

4. Apakah jenis peluang pelaburan dan cara meraih keuntungan?

Berdasarkan matlamat pelaburan anda, mari kita lihat apa lagi kaedah lain yang boleh anda gunakan untuk meraih keuntungan.

Membeli hartanah untuk mendapatkan hasil sewa – Pelaburan jangka panjang

Menyewakan hartanah untuk memperoleh pendapatan merupakan pilihan utama kebanyakan pelabur hartanah. Hartanah sewa merupakan permulaan yang baik untuk pelaburan kerana anda dapat menikmati aliran tunai positif dan pada masa sama mengambil manfaat daripada potensi pertumbuhan modal dengan kenaikan harga hartanah. Kami akan ulas lebih lanjut mengenai pertumbuhan modal dalam poin seterusnya.

Namun disebabkan keadaan ekonomi yang lembap kebelakangan ini, purata hasil sewaan di Malaysia terletak antara 2% ke 4% untuk hartanah sewa biasa dan 5% ke 8% bagi unit yang lebih tinggi permintaannya. Seperti harga rumah, hasil sewaan jauh berbeza antara satu hartanah dengan hartanah yang lain bergantung pada lokasi, kemudahan berhampiran dan kewujudan pengangkutan awam.

Tiada sebarang peratusan khusus yang boleh dikira sebagai ‘hasil sewaan yang baik’. Umumnya, pelabur perlu memastikan pendapatan daripada sewaan cukup untuk menampung perbelanjaan bulanan dan bayaran lump sum bagi menjamin aliran tunai positif. Maka cara yang lebih baik untuk menentukan sama ada hartanah anda mampu menjana pulangan sewaan yang mencukupi adalah dengan memastikan aliran tunai anda menguntungkan:

Sebagai contoh, katakan anda membeli apartmen servis berharga RM500,000 dan memperoleh pinjaman 80% untuk 30 tahun. Maka ansuran bulanan anda adalah RM1,360. Berdasarkan penyenaraian hartanah online, sewa anda adalah RM2,200 sebulan. Katakan kos penyelenggaraan anda adalah RM350 sebulan dan yuran tahunan lump sum adalah RM2,500, maka:

Aliran Tunai Bulanan = RM2,200 – [RM1,360 + RM350] – [RM2,500/12] = RM282

Jika pengiraan anda menghasilkan keputusan negatif, beralihlah kepada pelaburan yang lain.

Hartanah beli untuk jual (flip) – Pelaburan jangka pendek

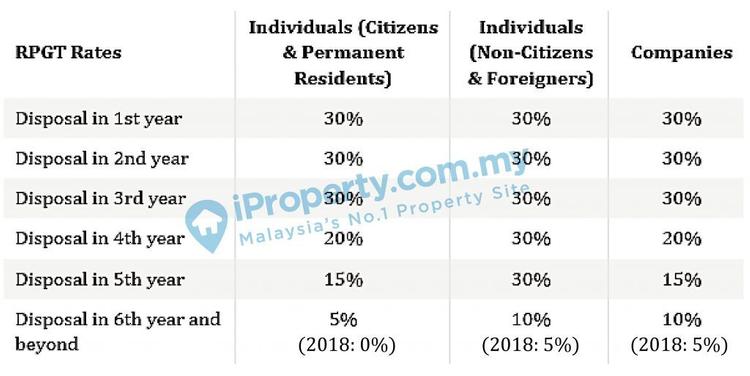

Sekarang bukan lagi zaman ambil kesempatan atas bayaran pendahuluan sifar dan jual hartanah segera, seperti yang menjadi-jadi antara tahun 2012-2014 semasa Skim Pemaju Tanggung Faedah (Developer Interest Bearing Scheme atau DIBS) masih dibenarkan. Spekulator hartanah mengambil kesempatan atas bayaran pendahuluan yang ditanggung oleh pemaju dan menjual hartanah dengan mengaut untung besar sebaik sahaja hartanah siap. Lagipun, oleh kerana sekarang Cukai Keuntungan Harta Tanah (CKHT) (Real Property Gains Tax atau RPGT) telah dinaikkan kepada 5%, anda perlu memikirkan juga kos tambahan yang perlu anda tanggung apabila menjual hartanah.

Apa pun, pelabur hartanah patut mempertimbangkan hartanah lelong. Ada banyak hartanah lelong di lokasi utama pada harga menarik. Unit-unit ini mungkin agak lama dan dalam kategori kos rendah ke sederhana, tetapi potensinya besar jika anda sanggup menghabiskan masa dan tenaga membaik pulih dan mengubah suainya bagi memikat pembeli. Menurut seorang pakar hartanah, lebih 2,000 buah hartanah dilelong setiap bulan!

Alternatif: melabur dalam saham REIT – Pelaburan jangka pendek & jangka panjang

Jika khuatir tentang komitmen jangka panjang atau tidak berminat memikul tanggungjawab berkaitan pemilikan hartanah, apa kata lihat amanah pelaburan hartanah (real estate investment trust atau REIT) sebagai pelaburan anda.

REIT merupakan sebuah firma yang memiliki atau membiayai hartanah yang menjana pendapatan. REIT berfungsi seperti unit amanah; para pelabur mengumpul wang dan seorang pengurus menentukan hartanah mana yang patut dibeli dan/atau dijual. Pulangan kemudian akan diberi kepada pemegang unit dalam bentuk pembayaran dividen daripada pendapatan pelaburan seperti sewa, menerusi nilainaik modal akibat perubahan dalam nilai pasaran serta laba modal apabila sebuah hartanah dijual dengan keuntungan.

Sumber pendapatan utama biasanya daripada sewaan kerana REIT memegang pelbagai jenis hartanah komersil seperti pejabat, pusat membeli belah, kilang dan hotel.

REIT boleh menjana hasil dividen yang tinggi dengan naiknilai modal jangka panjang yang sederhana. Kebanyakan REIT di Malaysia mengagih sekurang-kurangnya 90% pendapatan boleh dicukai tahun semasa dalam bentuk dividen bagi memperoleh 25% pengecualian cukai. Apa pun, kualiti sesebuah aset REIT adalah penting. Pelabur perlu meneliti dan mengkaji faktor seperti lokasi dan penjanaan pendapatan aset-aset REIT.

TIP: Pilihan REIT popular ialah KLCC Stapled REIT, IGB REIT, Sunway REIT dan Pavilion REIT disebabkan portfolio hartanah yang mengandungi pusat membeli belah terkemuka. Pusat membeli belah seperti Pavilion, KLCC dan Mid Valley ini terus mendapat sambutan menggalakkan daripada penyewa meskipun dalam suasana ekonomi yang mencabar.

5. Buat penilaian potensi keuntungan jualan (laba modal) hartanah anda menggunakan CAGR

Seperti yang disebut di atas, sebuah hartanah pelaburan yang baik sepatutnya memberi anda dua perkara: pendapatan sewa yang tetap atau aliran tunai bulanan yang positif, dan pertumbuhan modal yang kukuh tahun demi tahun. Jika anda berkira-kira melabur dalam pasaran hartanah sekunder (subsale), langkah berikut akan mempercepatkan proses penelitian wajar anda. Apa langkahnya? Bandingkan beberapa pilihan hartanah pelaburan menggunakan formula Compound Annual Growth Rate (CAGR).

CAGR = (Nilai Akhir / Nilai Permulaan)1 /* bilangan tahun – 1

Anda boleh menggunakan salah satu daripada pelbagai kalkulator CAGR percuma yang terdapat di internet, seperti ini.

Dapatkan nilai permulaan untuk pengiraan CAGR hartanah atau kawasan perumahan sasaran anda dengan merujuk median harganya di brickz.my. Laman web ini menyenaraikan harga hartanah subsale terkini dan harga jual beli semasa di seluruh Malaysia. Anda boleh menyaring data harga ini mengikut kawasan, jenis bangunan, saiz unit dan jangka masa tarikh pilihan.

TIP: Gunakan CAGR untuk menentukan sama ada idea anda untuk melabur dalam hartanah tertentu berbaloi atau tidak. Cuma bandingkan CAGR hartanah tersebut dengan nilai CAGR kadar faedah gadai janji biasa di Malaysia iaitu 4.5%. Nilai CAGR minimum 5% akan meletakkan hartanah anda dalam keadaan yang selamat kerana pelaburan anda melebihi faedah pinjaman hartanah yang dibayar.

KETAHUI: Apakah pertumbuhan modal & bagaimanakah mengiranya?

6. Faktor utama yang perlu dipertimbangkan dalam membeli hartanah sewa

Sebelum membeli hartanah sewa, penting bagi anda membuat kajian secukupnya bagi memastikan sesebuah hartanah itu akan mendapat sambutan penyewa. Selain daripada lokasi, berikut adalah beberapa lagi prinsip utama yang patut diambil berat:

- Mulakan dengan kawasan yang anda biasa, seboleh-bolehnya lokasi yang berdekatan untuk memudahkan penyelenggaraan hartanah dan pengurusan penyewa. Kaji kesemua hartanah di kawasan terbabit, ikuti perkembangan dan pantau sentiasa.

- Kenal pasti permintaan di kawasan anda. Hartanah di kawasan yang sibuk dengan aktiviti ekonomi pasti membawa pulangan yang baik. Adakah terdapat hospital berdekatan? Jururawat dan doktor biasanya gemar menyewa berdekatan hospital bagi memudahkan perjalanan ke tempat kerja. Adakah terdapat universiti atau kolej di kawasan terbabit? Pasti akan ada golongan pelajar yang boleh anda sasarkan sebagai penyewa.

- Dalam membeli harta bertanah, kejiranan adalah penting kerana penyewa sasaran anda adalah golongan berkeluarga dan pasangan muda. Cari unit di dalam kejiranan yang mesra dan selamat serta hampir dengan beberapa sekolah rendah dan menengah.

- Kemudahan pengangkutan merupakan faktor utama di Lembah Klang. Ramai golongan profesional hari ini lebih gemar meninggalkan kereta di rumah dan menggunakan pengangkutan awam untuk mengelakkan lalu lintas yang sibuk. Mereka cenderung menyewa apartmen atau kondominium yang membolehkan mereka berjalan kaki ke stesen pengangkutan awam terutamanya stesen LRT dan MRT. Laluan MRT 2 and LRT 3 yang dijangka siap tidak lama lagi bakal mendapat banyak permintaan untuk menyewa di kawasan sekitarnya.

TIP: Dapatkan seberapa banyak maklumat daripada ejen hartanah, contohnya mengenai sama ada pemilik sesebuah hartanah ingin segera menjual dan tempoh hartanah tersebut sudah berada di pasaran. Ini akan memberi anda kelebihan apabila merundingkan harga.

7. Beri perhatian kepada kos penutupan

Dalam keghairahan membeli, anda mungkin terlupa akan kos-kos sampingan yang terlibat dalam pembelian hartanah di Malaysia. Jangan terlepas pandang pembayaran di bawah apabila membuat pengiraan untuk pelaburan anda:

Yuran Guaman

Kadar yuran guaman di Malaysia adalah seperti berikut:

| TINGKAT HARGA | YURAN GUAMAN (% harga hartanah) |

| RM500,000 pertama | 1% |

| RM500,000 berikut (RM500,001 – RM1 juta) | 0.8% |

| RM2 juta berikut (RM1,000,001 – RM3 juta) | 0.7% |

| RM2 juta (RM3,000,001 – RM5 juta) | 0.6% |

| Seterusnya (> RM5 juta) | 0.5% |

Duti Setem

| Harga Pembelian Hartanah | Duti Setem |

|---|---|

| RM100,000 pertama | 1.00% |

| RM101,000 – RM500,000 | 2.00% |

| RM501,000 – RM1 juta | 3.00% |

| Lebih RM1 juta | 4.00% |

Cukai Keuntungan Harta Tanah (CKHT)

Kos penilaian hartanah

Kos penilaian hartanah

Yuran penilaian dikira mengikut peratusan harga pembelian:

Untuk RM100,000 pertama = 0.25%

Baki berikutnya sehingga RM2 juta = 0.2%

Pelbagai kos lain yang perlu diambil kira termasuk yuran ejen harta tanah, kos pengubahsuaian dan insurans rumah. Untuk insurans, anda boleh memilih antara MRTA, MLTA dan Insurans Sementara.

Akhir sekali, seperti usaha niaga yang lain yang melibatkan wang, ilmu pengetahuan adalah penting sebagai panduan. Kaji trend pasaran, pelajari asas-asas harta tanah dan ikuti perkembangan terkini dalam ekonomi dan politik negara.

Jika panduan ini bermanfaat, baca artikel berikutnya: Apa itu kitaran 18 tahun hartanah dan bagaimanakah ia boleh menjadikan anda pelabur yang lebih baik?

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.