| Pemohon Yang Layak | – Warganegara Malaysia – Pembeli rumah pertama – Pekerja bergaji atau individu yang bekerja sendiri – Pemohon individu atau bersamaIndividu yang mewarisi harta kediaman tidak termasuk dalam kategori pembeli rumah kali pertama – Pendapatan kasar isi rumah sehingga RM10,000 untuk pemohon tunggal/pemohon bersama – Tiada rekod pembiayaan yang terjejas dalam tempoh 12 bulan lepas – Pembiayaan sehingga 110%* *Pembiayaan dari 100% hingga 110% hanya untuk pemohon yang berpendapatan isi rumah kurang dari RM5,000 dan bagi pembelian rumah berharga kurang dari RM300,000 |

| Hartanah Yang Layak | – Harta kediaman di pasaran utama dan sekunder yang terletak dalam Malaysia – Nilai maksimum hartanah RM500,000 – Dihuni oleh pemilik (pembeli mestilah menghuni kediaman berkenaan) – Tidak meliputi pembinaan rumah di bawah tanah sendiri – Hak milik hartanah mestilah bukan Tanah Kawasan Asli, Tanah Adat orang Asli atau Tanah Kawasan Dalaman di Sarawak |

| Keperluan Pembiayaan | – Tempoh pembiayaan tidak lebih daripada 35 tahun, tertakluk kepada umur pemohon tidak melebihi 70 tahun diakhir tempoh pembiayaan – Pembiayaan yang memberi kemudahan untuk melunaskan sahaja (tiada ciri yang memberi kemudahan untuk membuat pengeluaran)Insurans/takaful kebakaran diwajibkan – Untuk pembelian hartanah yang bernilai sehingga RM300,000 dan untuk pemohon dengan pendapatan kasar bulanan isi rumah tidak lebih daripada RM5,000 – Wajib menamatkan modul pendidikan kewangan dalam talian yang disediakan oleh AKPK dan boleh diakses dalam portal AKPK RumahKu di https://power.akpk.org.my – Tempoh moratorium selama 5 tahun – Bagi hartanah yang sedang dalam pembinaan, tempoh pembiayaan bermula dari tarikh jumlah pembiayaan telah dikeluarkan sepenuhnya – Yuran guaman mungkin dimasukkan ke dalam pembiayaan bergantung pada budi bicara bank yang mengambil bahagian |

Kita sering dengar ungkapan “rumahku syurgaku”. Namun, ada yang berpendapat bahawa ia sukar bagi mereka yang berada dalam kategori B40 dan M40 untuk memiliki rumah idaman yang selesa. Adakah ini benar? Mungkin anda belum temui skim perumahan dan insentif pembelian rumah yang tersedia untuk anda!

Artikel ini diterjemah dari 15 Government Housing Schemes Available For B40 And M40 Groups oleh Ashraf Wahab.

Semua orang pasti mengimpikan untuk mempunyai rumah sendiri. Namun, bagi mereka yang tergolong dalam kategori B40 dan M40, memiliki kediaman sendiri sering dianggap sebagai luar dari kemampuan.

Anda bernasib baik. Sebenarnya wujud beberapa skim perumahan dan insentif pembelian rumah yang bertujuan membantu mereka dalam kumpulan pendapatan tersebut.

Saya tergolong dalam kumpulan pendapatan yang mana?

Rakyat Malaysia dikelaskan kepada tiga kumpulan mengikut median pendapatan isi rumah mereka. Data tersebut diambil daripada laporan Survei Pendapatan Isi Rumah dan Kemudahan Asas 2019 yang dilakukan oleh Jabatan Perangkaan Malaysia (DOSM). Tiga kumpulan tersebut adalah seperti berikut:

T20:

- Pendapatan isi rumah berada dalam 20% teratas rakyat Malaysia

- Juga dikenali sebagai Kelas Atas (Upper Class) dan mempunyai pendapatan median sebanyak RM15,301 sebulan

- Pendapatan bulanan adalah RM10,960 dan ke atas

M40:

- Pendapatan isi rumah berada dalam 40% pertengahan rakyat Malaysia

- Juga dikenali sebagai Kelas Menengah (Middle Class) dan mempunyai pendapatan median sebanyak RM7,093 sebulan

- Pendapatan bulanan adalah dari RM4,850 hingga RM10,959

B40:

- Pendapatan isi rumah berada dalam 40% terbawah rakyat Malaysia

- Juga dikenali sebagai kumpulan berpendapatan rendah dan mempunyai pendapatan median sebanyak RM3,166 sebulan

- Pendapatan bulanan adalah RM4,849 dan ke bawah

BACA: B40, M40, dan T20: Pengkelasan pendapatan di Malaysia

Apakah faktor lain yang perlu saya pertimbangkan?

Klasifikasi kumpulan pendapatan dinyatakan tadi adalah berdasarkan statistik di peringkat kebangsaan. Ia digunakan oleh kerajaan sebagai panduan untuk menghulurkan insentif.

Namun, angka median di peringkat kebangsaan boleh mengaburkan keadaan sebenar di mana setiap isi rumah menghadapi keadaan persekitaran yang berbeza. Sebaliknya, kita harus mengambil kira faktor geografi apabila kita membuat perbandingan pendapatan.

Di peringkat negeri, Kuala Lumpur mencatatkan pendapatan median tertinggi dengan RM10,549, diikuti Putrajaya (RM9,983), Selangor (RM8,210), Labuan (RM6,726), Johor (RM6,427), Pulau Pinang (RM6, 169) dan Melaka (RM6,054).

Dari sudut kadar pertumbuhan tahunan terkumpul, Putrajaya mempunyai pendapatan median tertinggi pada 6.3% sepanjang tempoh 2016 hingga 2019. Ini adalah lebih tinggi daripada kadar pertumbuhan median negara yang sebanyak 3.9%.

Lapan negeri lain yang turut melebihi kadar pertumbuhan median negara ialah Terengganu (5.6%), Kuala Lumpur (5.0%), Kelantan (4.9%), Pulau Pinang (4.4%), Johor (4.3%), Selangor (4.3%), Labuan (4.2%) dan Kedah (4.2%).

Keluaran Dalam Negara Kasar (KDNK) bagi setiap negeri di Malaysia adalah berbeza, walaupun mereka tergolong dalam kumpulan pendapatan yang sama. Laporan oleh Institut Penyelidikan Khazanah bertajuk “The State of Households 2018: Different Realities” berjaya menemui lebih banyak perbezaan dalam pengalaman isi rumah Malaysia berdasarkan lokasi.

Sebagai contoh, mereka mendapati sebuah isi rumah di Kelantan yang berpendapatan melebihi RM5,870 adalah tergolong dalam kumpulan T20 di negeri Kelantan. Walau bagaimanapun, jumlah pendapatan isi rumah yang sama dianggap sebagai M40 di peringkat nasional, malahan, berada dalam golongan B40 sekiranya mereka tinggal di Kuala Lumpur.

Contoh lain, had pendapatan bagi isi rumah B40 di Putrajaya ialah RM 6,447 tetapi di Kelantan hanya RM2,348. Itu perbezaan besar sebanyak 63.6% atau RM 4,099!

Realitinya, pendapatan isi rumah di kawasan seperti Kuala Lumpur, Selangor, dan Johor adalah lebih tinggi kerana terdapat aktiviti ekonomi yang lebih tinggi di tempat tersebut. Anda boleh memuat turun keseluruhan laporan yang diterbitkan di sini.

Apakah insentif pembelian rumah dan skim pembiayaan yang ada di Malaysia?

1) Inisiatif Pemilikan Perumahan Keluarga Malaysia (i-MILIKI)

Kerajaan telah melancarkan i-MILIKI pada Julai 2022. Di bawah inisiatif ini, pembeli rumah kali pertama akan menerima pengecualian duti setem untuk perkara-perkara berikut:

- Untuk hartanah yang berharga RM500,000 dan ke bawah, pembeli rumah kali pertama akan menerima pengecualian duti setem 100%

- Untuk hartanah yang berharga di antara RM500,000 dan RM1 juta, pembeli rumah kali pertama akan menerima pengecualian duti setem sebanyak 75% (peningkatan dari 50% kepada 75% ini telah diumumkan dalam Bajet 2023)

Pengecualian duti setem ini akan dikenakan kepada surat cara pemindahan dan perjanjian pinjaman bagi perjanjian jual beli (SNP Rumah) yang dimeterai dari 1 Jun 2022 hingga 31 Disember 2023.

i-MILIKI berfungsi sebagai kesinambungan insentif sebelumnya untuk meningkatkan pemilikan rumah dalam kalangan rakyat Malaysia, seperti Kempen Pemilikan Rumah (HOC) yang tamat pada Disember 2021

2) Pengecualian duti setem yang diumumkan dalam Bajet 2021

Dalam Bajet 2021, kerajaan Malaysia telah mengumumkan bahawa pembeli rumah kali pertama yang membeli kediaman berharga RM500,000 dan ke bawah (sebelum ini RM300,000 dan ke bawah) layak mendapat pengecualian duti setem penuh ke atas surat cara pemindahan dan perjanjian pinjaman bagi pembelian tersebut.

Pengecualian duti setem ini terpakai untuk SNP Rumah yang dilaksanakan antara 1 Januari 2021 dan 31 Disember 2025.

Syarat kelayakan adalah individu yang berkaitan tidak pernah memiliki mana-mana harta kediaman sebelum ini, termasuk yang diperoleh melalui pewarisan atau hadiah, dan hartanah yang dipegang adalah secara individu atau bersama.

3) Skim Rumah Pertamaku (SRP)

Skim Rumah Pertamaku telah diumumkan buat pertama kali di dalam Belanjawan 2011.

Skim ini membolehkan pembeli kali pertama yang layak mendapatkan pembiayaan pinjaman sehingga 110% daripada harga hartanah. Ini bermakna pemilikan rumah tanpa memerlukan bayaran pendahuluan yang banyak.

Pada 2022, Kerajaan telah melancarkan Inisiatif Pembiayaan Perumahan Malaysia (i-Biaya) di mana SRP disenaraikan sebagai salah satu skim pembiayaan yang ditawarkan untuk membantu keluarga berpendapatan rendah memiliki rumah.

i-Biaya ialah salah satu komponen di bawah Program Pemilikan Rumah (HOPE) yang fokus kepada ekosistem perumahan termasuk penyediaan rumah.

Kriteria kelayakan untuk Skim Rumah Pertamaku, seperti yang disenaraikan di laman sesawang SRP adalah seperti berikut:

Setakat 13 Oktober 2022, terdapat 25 bank yang mengambil bahagian dalam Skim Rumah Pertamaku, menawarkan kedua-dua kemudahan pembiayaan konvensional dan Islam. Senarai penuh bank boleh dilihat di laman sesawang SRP.

3) Skim Jaminan Kredit Perumahan (SJKP)

Syarikat Jaminan Kredit Perumahan Berhad adalah syarikat milik penuh Kementerian Kewangan Diperbadankan. Ia ditubuhkan pada Disember 2007 untuk menyediakan Skim Jaminan Kredit Perumahan (SJKP) kepada beberapa kumpulan.

Skim ini memberi keutamaan untuk membantu pembeli rumah kali pertama yang tidak mempunyai pendapatan tetap seperti pekerja gig dan pekerja bebas, pemilik perniagaan bebas, dan peniaga kecil atau usahawan, untuk mendapatkan pembiayaan gadai janji sehingga 100% daripada institusi kewangan terpilih.

Di bawah Bajet 2022, kerajaan mengumumkan jaminan tambahan sebanyak RM2 bilion untuk skim tersebut dandijangkakan memberi manfaat kepada 5,000 hingga 6,000 isi rumah yang disasarkan.

Dan di bawah Bajet 2023, kerajaan telah memperuntukkan RM3 bilion lagi untuk skim tersebut dan ini dijangka memanfaatkan 12,000 peminjam.

Syarat kelayakan SJKP:

- Warganegara Malaysia berumur 18 tahun keatas. Pembiayaan bersama dibenarkan

- Rumah mesti didiami sendiri oleh pemilik

- Pembelian kali pertama rumah kediaman baru atau rumah sedia ada atau rumah lelongan yang di bawah kategori kos rendah atau sederhana atau mampu milik dan untuk didiami

- Pendapatan kasar bulanan sekurang-kurangnya RM1,000

- Jumlah bayaran balik kesemua pinjaman pemohon tidak melebihi 65% pendapatan kasar bulanan

- Tiada rekod tertunggak CCRIS melebihi 2 bulan bagi tempoh 12 bulan terkini

- Tiada rekod kredit lain-lain yang negatif dalam tempoh 24 bulan

BACA: “Disenarai Hitam” Oleh CCRIS/CTOS Di Malaysia? Dapatkan Loan Rumah Dengan 4 Tips Ni

Ciri-ciri utama SJKP:

| Tujuan Pembiayaan | Pembiayaan gadai janji |

| Had Pembiayaan | Sehingga RM400,000.00 (termasuk jumlah pembiayaan pokok, MRTA/MRTT, LTHO, yuran guaman dan yuran penilaian) |

| Jenis Pembiayaan | Pinjaman/ pembiayan bertempoh |

| Tempoh Pembiayaan | Sehingga 35 tahun atau sehingga tempoh pembiayaan, mana-mana yang terdahulu. Pembiayaan dua generasi boleh dilakukan untuk memanjangkan tempoh pembayaran. Tempoh pembayaran akan dikira berdasarkan usia anak dan dengan syarat umur anak hendaklah sekurang-kurangnya 18 tahun pada tarikh permohonan. Namun, ianya bergantung kepada syarat khusus yang dikeluarkan oleh pihak institusi kewangan. |

| Jaminan Pembiayaan | Jaminan 100% atas jumlah pembiayaan pokok (termasuk MRTA/MRTT, LTHO, yuran guaman dan yuran penilaian) yang diperolehi daripada Institusi-Institusi Kewangan yang terlibat |

| Kadar Faedah/ Keuntungan | Seperti yang ditetapkan oleh Institusi Kewangan yang terlibat |

| Deposit | Deposit mandatori bersamaan dengan 3 bulan bayaran bulanan |

BACA: MRTT vs MLTT: Insurans takaful mana lebih baik?

Institusi kewangan lain yang mengambil bahagian:

- Affin Bank Berhad

- Affin Islamic Bank Berhad

- Alliance Bank Malaysia Berhad

- Alliance Islamic Bank Malaysia Berhad

- AmBank (M) Berhad

- AmBank Islamic Berhad

- Hong Leong Bank Berhad

- Hong Leong Islamic Bank Berhad

- Malayan Banking Berhad

- Maybank Islamic Berhad

Apakah Skim Perumahan Mampu Milik Yang Tersedia Untuk Kumpulan B40 dan M40?

Sekiranya anda tergolong dalam kategori B40 atau M40, skim perumahan mampu milik berikut bertujuan untuk membantu anda memiliki rumah sendiri.

Bagaimana dan di manakah anda boleh memohon skim rumah di Malaysia? Berikut adalah sekurang-kurangnya 15 skim perumahan yang boleh anda manfaatkan.

1) Perumahan Transit Belia (MyTransit)

Satu lagi skim di bawah Kementerian Perumahan dan Kerajaan Tempatan (KPKT) ialah Perumahan Transit Belia (MyTransit).

Fokus utamanya adalah untuk menyediakan perumahan untuk belia B40. Hartanah di bawah program ini adalah untuk disewa dan bukannya untuk dibeli. Kadar sewa yang dikenakan adalah 20% hingga 30% lebih rendah daripada harga sewa pasaran.

Menurut KPKT, sebanyak 7,448 unit Perumahan Transit Belia akan dibina di Selangor dan Kuala Lumpur dan akan dilengkapi kemudahan asas.

Yang menariknya, terdapat juga elemen “simpanan paksa”. Ini bermakna terdapat peratusan daripada sewa bulanan yang akan diketepikan dan dikembalikan kepada penyewa secara sekaligus (lump-sum) selepas tempoh penginapan maksimum mereka.

Berikut adalah ciri-ciri utama MyTransit:

- Kadar sewa seunit adalah 20% hingga 30% lebih rendah daripada harga sewa pasaran

- Jenis unit: unit studio 450 kaki persegi, unit pangsapuri 550 kaki persegi dengan 2 bilik tidur, unit pangsapuri 900 kaki persegi dengan 3 bilik tidur

- Pembangunan akan termasuk kemudahan WiFi, lot kedai, gimnasium dan dobi layan diri

- Boleh disewa maksima 5 tahun

2) Skim Sewa-Untuk-Beli (Rent-To-Own/RTO)

Mula diumumkan sewaktu Belanjawan 2020, Skim Sewa-Untuk-Beli (RTO) diwujudkan bagi memenuhi keperluan calon pemilik rumah yang sukar untuk membuat bayaran pendahuluan 10%.

Skim RTO membolehkan pembeli rumah kali pertama untuk menyewa sesebuah hartanah terlebih dahulu, dan diikuti dengan pilihan untuk membelinya pada akhir tempoh sewaan. Sewaan tersebut adalah kontrak antara pemaju dan bakal pembeli. Sebaik sahaja pembeli menandatangani perjanjian sewa, beliau akan terikat dengan kontrak untuk keseluruhan tempoh sewaan.

Tempoh sewaan adalah antara 5 hingga 20 tahun. Pada akhir kontrak ini, anda boleh menggunakan pilihan untuk membeli hartanah tersebut, sesuai dengan istilah “Sewa-Untuk-Beli” yang digunakan.

Pembeli akan dapat mengunci harga pembelian hartanah berdasarkan harga jualan semasa. Ini adalah kelebihan yang besar bagi pembeli rumah kali pertama kerana jika harga turun, mereka boleh membuat keputusan untuk tidak membeli. Tetapi jika harga naik, ia adalah satu kemenangan untuk pembeli!

Ciri-ciri utama RTO:

- Terpakai hanya untuk hartanah sehingga RM500,000

- Bergantung pada skim, tempoh pajakan RTO berbeza dan boleh berubah dari 12 bulan hingga lima tahun, atau lebih lama.

Terdapat banyak institusi dan organisasi yang menyediakan skim Sewa-To-Beli atau seumpamanya. Skim Sewa-Untuk-Beli yang lebih terkenal di Malaysia termasuk Maybank HouzKEY, PR1MA Rent-To-Own, Skim Smart Sewa to Ownership (2STAY) oleh Rumah Selangorku, dan Skim Sewa Untuk Dimiliki (RTO) PPR.

3) PR1MA

PR1MA adalah skim perumahan mampu milik di bawah Akta PR1MA 2012. Ia diperkenalkan untuk pembangunan mampu milik di kawasan bandar strategik utama di seluruh negara.

Tujuannya adalah untuk membangunkan dan menyelenggara rumah mampu milik berkualiti tinggi serta membantu rakyat Malaysia khususnya generasi muda memiliki rumah pertama mereka.

Rumah PR1MA adalah kontemporari, moden dan sesuai untuk pembeli rumah kali pertama. Ia berharga antara RM100,000 hingga RM400,000 dan boleh didapati dalam pelbagai saiz dan susun atur.

Berikut adalah syarat kelayakan PR1MA:

- Seorang warganegara Malaysia

- Pendapatan kasar isi rumah untuk individu atau berpasangan (suami & isteri) di antara RM2,500 dan RM15,000 sebulan

- Bujang atau berkahwin, berumur 21 tahun ke atas

- Anda atau pasangan anda tidak boleh memiliki lebih daripada satu hartanah

- Kediaman PR1MA mestilah didiami oleh pemilik. Tiada penyewaan kecil (sub-letting) akan dibenarkan.

- Pemilihan pemilik rumah yang berjaya dan peruntukan unit rumah PR1MA akan dijalankan melalui proses pengundian terbuka untuk pembangunan yang baru dilancarkan.

- Garis panduan negeri tambahan mungkin dikenakan

Di samping itu, permohonan adalah PERCUMA sepenuhnya. Tiada bayaran dikenakan untuk mendaftar dan yuran peguam tidak diperlukan. Permohonan boleh dibuat secara dalam talian atau melawat mana-mana pejabat PR1MA dan galeri jualan.

Kerajaan juga telah mengumumkan pada Mac 2022 bahawa mereka yang tidak mempunyai slip gaji kini boleh memohon pinjaman perumahan Perbadanan Pr1ma Malaysia Berhad (PR1MA).

Pembiayaan akhir untuk pembeli PR1MA

- Institusi kewangan yang mengambil bahagian termasuk Maybank, Bank Rakyat, Bank Simpanan Nasional, Bank Islam, RHB Bank, Ambank, Affin Bank, CIMB Bank, Hong Leong Bank dan Public Bank

- Pakej termasuk pembiayaan sehingga 110% daripada harga belian dalam Perjanjian Jual Beli (SNP Rumah) bagi pembeli yang layak

- Tiada bayaran pendahuluan diperlukan jika anda boleh mendapatkan pinjaman maksimum

- Bayar faedah semasa pembinaan dan hanya mulakan bayaran ansuran setelah selesai pembangunan hartanah diselesaikan

- Terma dan syarat akhir tertakluk kepada kelulusan bank

4) Program Perumahan Rakyat (PPR)

PPR, atau Projek Perumahan Rakyat adalah inisiatif kerajaan Malaysia untuk menyediakan rumah buat golongan B40 dan juga untuk membasmi kawasan setinggan di Malaysia.

Terdapat dua jenis PPR, iaitu:

- Rumah PPR Dimiliki: Setiap rumah PPR dibuka untuk jualan pada harga RM35,000 di Semenanjung Malaysia dan RM42,000 di Malaysia Timur

- Rumah PPR Disewa: Setiap rumah PPR boleh disewa dengan harga RM124 sebulan

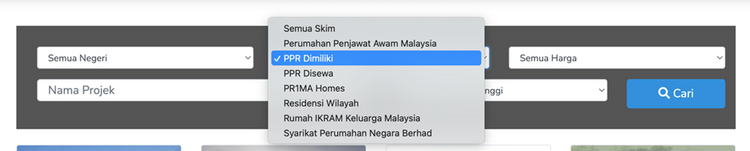

Semak senarai penuh projek di bawah PPR di sini

Selepas anda klik pada ‘Semua Skim’, pilih ‘PPR Dimiliki’ atau ‘PPR Disewa’, dan klik pada butang ‘Cari’.

Kriteria kelayakan asas:

- Warganegara Malaysia

- 18 tahun dan ke atas

- Jumlah pendapatan isi rumah: Kurang daripada RM 3,000 sebulan

- Tidak memiliki hartanah

Saiz unit adalah dari 650 kaki persegi hingga 900 kaki persegi. Anda boleh memohon PPR di sini: https://sprn.kpkt.gov.my

Pada Februari 2022, dilaporkan bahawa komponen baharu akan diguna pakai dalam pelaksanaan PPR dalam usaha kerajaan bergerak ke arah agenda “Malaysia Berdaya Huni” (Liveable Malaysia).

5) Residensi Wilayah Keluarga Malaysia (RUMAWIP)

Sebelum ini dikenali sebagai RUMAWIP, Residensi Wilayah Keluarga Malaysia adalah program rumah mampu milik oleh kerajaan untuk membantu golongan berpendapatan rendah dan sederhana menjadi pembeli rumah kali pertama.

Turut mensasarkan pembeli rumah kali pertama secara keseluruhan, sejumlah 80,000 unit rumah RUMAWIP dijangka dibina di Kuala Lumpur, Putrajaya, dan Labuan.

Syarat kelayakan:

- Mestilah warganegara Malaysia, berumur sekurang-kurangnya 21 tahun.

- Terbuka untuk mereka yang lahir, bekerja, atau tinggal di mana-mana kawasan Wilayah Persekutuan semasa permohonan, terutamanya mereka yang tidak memiliki sebarang hartanah di kawasan Wilayah Persekutuan.

- Pesara layak untuk memohon skim ini, tertakluk kepada terma dan syarat.

- Pendapatan kasar isi rumah bagi pemohon individu (bujang) tidak boleh melebihi RM10,000 sebulan, manakala pasangan suami isteri mesti mempunyai jumlah pendapatan tidak melebihi RM15,000 sebulan. Suami atau isteri boleh pilih untuk memohon RUMAWIP. Namun begitu, hanya satu tawaran akan diberikan kepada setiap isi rumah.

- Moratorium 10 tahun dikenakan ke atas hartanah tersebut. Dalam tempoh ini, anda tidak boleh menjual atau memindahkan hartanah anda kepada pihak lain tanpa kelulusan PR1MA terlebih dahulu.

Unit RUMAWIP boleh didapati dalam tiga kategori:

Rumah berharga rendah

- Binaan: 700 kaki persegi

- Harga: RM63,000 (KL dan Putrajaya), RM52,000 (Labuan)

Rumah berharga sederhana rendah

- Binaan: 800 kaki persegi

- Harga: RM63,001 – RM150,000

Rumah berharga sederhana

- Binaan: 650 kaki persegi

- Harga: RM150,001 – RM300,000

6) Rumah Selangorku (RSKU)

Mula diperkenalkan pada 2014, RSKU diwujudkan untuk membantu kumpulan berpendapatan sederhana dalam membeli rumah mampu milik di pusat bandar utama dalam negeri Selangor.

Hartanah di bawah skim ini termasuk pangsapuri bertingkat tinggi dan rumah bertanah. Harga bergantung kepada jenis hartanah dan berkisar antara RM42,000 hingga RM250,000.

Di bawah skim RSKU, rumah dikategorikan kepada lima jenis iaitu A, B, C, D dan E, dengan kriteria kelayakan yang berbeza untuk setiap satu. Ia juga bergantung pada pendapatan isi rumah bulanan pemohon. Pemohon hanya dibenarkan untuk memilih satu jenis rumah sahaja.

Berikut adalah kriteria kelayakan RSKU:

- Pemohon mestilah berumur sekurang-kurangnya 18 tahun

- Pemohon mestilah warganegara Malaysia dan bermastautin di Selangor

- Rumah Selangorku adalah untuk pembeli rumah kali pertama sahaja

- Suami atau isteri boleh memohon Rumah Selangorku. Bagaimanapun, hanya satu tawaran akan diberikan kepada setiap isi rumah.

- Pemohon tidak memiliki hartanah samada melalui projek kerajaan atau swasta di Selangor

- Jenis A: Pendapatan isi rumah maksimum RM3,000 sebulan

- Jenis B: Pendapatan isi rumah maksimum RM7,000 sebulan

- Jenis C: Pendapatan isi rumah maksimum RM10,000 sebulan

- Jenis D & E: Pendapatan isi rumah maksimum RM14,500 sebulan

Memandangkan skim perumahan direka untuk kumpulan B40 dan M40 di Selangor, terdapat beberapa peraturan asas yang perlu dipatuhi oleh bakal pembeli:

- Hartanah tersebut tidak boleh dijual dalam tempoh 5 tahun selepas pembelian

- Pemilik tidak dibenarkan menyewakan hartanah tersebut

- Permohonan aktif selama dua tahun

- Selepas dua tahun, jika tidak berjaya, pemohon boleh memohon semula

Dapatkan maklumat lanjut mengenai Rumah Selangorku di sini.

Skim rumah mampu milik yang lain oleh Kerajaan Negeri di Malaysia

Sebahagian Kerajaan Negeri mempunyai skim rumah mampu milik masing-masing. Ini termasuk:

- Perak: Projek Perumahan Perakku

- Melaka: Lembaga Perumahan Melaka

- Penang: Perbadanan Pembangunan Pulau Pinang

- Johor: Program Khas Rumah Johor

- Pahang: Skim Tanah Warisan (STW)

- Sabah: Rumah Mesra SMJ

- Sarawak: Affordable Housing Projects, Housing Deposit Assistance Scheme

(HDAS) - Perlis: i-Rahman Scheme

- Kelantan: Home Ownership Campaign

Dan itulah senarai pilihan yang anda ada! Tidak kira dalam kumpulan pendapatan mana yang anda tergolong, terdapat banyak pilihan untuk membantu meringankan beban membeli rumah pertama anda. Selamat memburu rumah!

BACA JUGA:

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.