Bagi sesiapa yang mampu membeli rumah secara tunai perlu pertimbangkan beberapa faktor terlebih dahulu sebelum membuat keputusan. iProperty.my telah menyelidik beberapa perkara yang perlu anda pertimbangkan, kelebihan dan kekurangan membeli rumah secara tunai berbanding pinjaman perumahan, serta opsyen lain bagi pembiayaan rumah di Malaysia.

Artikel ini diterjemah oleh Khairul Khalid dari artikel asal Buying a house with cash vs taking on a loan.

Bank Negara Malaysia (BNM) telah menaikkan Kadar Dasar Semalaman (OPR) kepada 2.5% pada September 2022 dari 2.25% pada Julai 2022 setelah 2 tahun kekal pada tahap terendah, iaitu 1.75% semasa pandemik. Dengan kenaikan OPR, pengguna yang mempunyai pinjaman rumah perlu membayar ansuran bulanan yang lebih tinggi.

Kenaikan kadar faedah mungkin mendorong sesetengah pembeli hartanah untuk membuat pembayaran secara tunai dan bukan pinjaman perumahan. Kedua-dua opsyen berikut mempunyai faedahnya yang tersendiri dan tiada cara yang betul ataupun salah. Semuanya bergantung kepada selera kewangan dan keadaan peribadi anda. Dalam panduan ini, kami akan meneliti beberapa soalan utama bagi membantu anda membuat keputusan yang terbaik dalam pembelian rumah.

1. Perkara yang perlu dipertimbangkan sebelum membeli rumah secara tunai

Berikut merupakan beberapa perkara yang perlu anda pertimbangkan sebelum membeli hartanah secara tunai:

Kos penutupan seperti duti setem, yuran guaman dan insurans gadai janji

Mungkin ada yang berfikir semasa membeli rumah, kos tambahan utama hanyalah bayaran pendahuluan sebanyak 10%. Namun, terdapat kos-kos lain yang juga terdapat dalam proses pembelian rumah seperti yuran duti setem, yuran guaman, insurans gadai janji dan banyak lagi.

Duti setem

Duti setem ialah salah satu kos yang tidak dapat dielakkan dan merupakan cukai yang dikenakan ke atas dokumen hartanah anda semasa penjualan atau pemindahan hartanah, seperti yang dinyatakan dalam Jadual Pertama Akta Duti Setem 1949. Cukai ini termasuk duti setem bernilai RM10 pada Perjanjian Jual dan Beli (SNP Rumah) hartanah anda, duti setem pada instrumen pemindahan seperti Memorandum Pemindahan (MOT) atau Surat Ikatan Penyerahan Hak (DOA), dan duti setem perjanjian pinjaman anda pada kadar tetap 0.5% daripada jumlah pinjaman.

TIPS: Terdapat beberapa pengecualian duti setem yang diperuntukkan kepada pembeli rumah kali pertama dibawah Bajet 2021 dan i-MILIKI.

Yuran guaman

Bantuan guaman diperlukan untuk menyediakan semua dokumen dan kontrak yang diperlukan untuk pemindahan hartanah. Yuran guaman untuk Perjanjian Jual dan Beli (SNP Rumah) di antara 0.25% hingga 1% dari harga pembelian hartanah dan dicaj berdasarkan sistem berperingkat.

Perabot dan pengubahsuaian rumah

Sebaik sahaja anda membeli rumah, anda mungkin ingin melakukan perubahan struktur di beberapa tempat. Jika anda membeli unit kosong atau berperabot separa (partially furnished), anda pasti akan berusaha untuk mencari perabot baharu juga. Oleh itu, anda perlu tahu bahawa tanda aras untuk pengubahsuaian rumah kebiasaannya adalah 10% dari harga pembelian hartanah. Maka, jika harga rumah anda adalah RM500,000, anggaran kos pengubahsuaian adalah sebanyak RM50,000.

Bayaran penyelenggaraan bulanan bagi hartanah strata

Hartanah strata lazimnya dilengkapi dengan pelbagai kemudahan untuk residen seperti lif, laluan pejalan kaki, kolam renang, gimnasium dan dewan komuniti. Semua kemudahan ini memerlukan penyelenggaraan dan penjagaan yang sempurna.

Residen mungkin perlu membayar tambahan sekurang-kurangnya beberapa ratus ringgit setiap bulan untuk kos penyelenggaraan. Anda akan membuat bayaran bukan sahaja untuk penyelenggaraan kemudahan ini, tetapi juga untuk kakitangan pengurusan dan pentadbiran bangunan. Walaubagaimanapun, yuran bagi setiap pemilik unit berbeza dan ditentukan oleh:

• Saiz petak: Jumlah yuran penyelenggaraan anda bergantung kepada saiz unit anda.

• Akses kepada kemudahan: Semakin banyak kemudahan yang diakses (contohnya, kolam renang gaya resort, gelanggang tenis dan penghawa dingin di kawasan umum ), semakin tinggi bayaran anda.

• Jumlah unit: Pemilik unit dalam pembangunan berkepadatan tinggi akan membayar yuran lebih tinggi berbanding pemilik dalam pembangunan berkepadatan rendah yang eksklusif.

Item yang disenaraikan di atas hanyalah beberapa perkara yang perlu dipertimbangkan oleh pembeli secara tunai. Anda juga perlu berjimat untuk pelbagai kos lain yang mungkin muncul seperti pembaikan kecil dan kebocoran air.

BACA : Panduan bagi pembeli hartanah strata di Malaysia

Kelebihan membeli rumah secara tunai

Membeli hartanah secara tunai bermakna anda tidak terikat dengan pembayaran hutang selama 30 tahun ataupun lebih. Berikut adalah senarai kelebihan lain apabila anda membeli rumah secara tunai.

a. Menarik minat penjual hartanah

Membeli rumah secara tunai memberi anda kelebihan berbanding pembeli lain yang mengambil pinjaman perumahan. Penjual tidak perlu risau dengan risiko pinjaman perumahan yang dibuat oleh pembeli ditolak pada saat-saat akhir. Kejadian ini sering berlaku kerana ramai pembeli hartanah tidak mempunyai Nisbah Khidmat Hutang (DSR) yang baik.

Penjual yang ingin menutup perjanjian akan lebih cenderung berurusan dengan pembeli hartanah secara tunai kerana transaksi boleh diselesaikan dengan lebih cepat.

b. Penjimatan besar dari bayaran kadar faedah

Adakah pembelian rumah secara tunai lebih jimat? Ya betul! Manfaat utama membeli rumah secara tunai adalah supaya anda tidak perlu membayar ansuran bulanan, dimana kebanyakannya merangkumi bayaran faedah semata-mata. Selain itu, anda boleh mengelak proses gadai janji yang panjang dan kos-kos yang berkaitan seperti yuran guaman untuk perjanjian pinjaman perumahan dan insurans gadai janji.

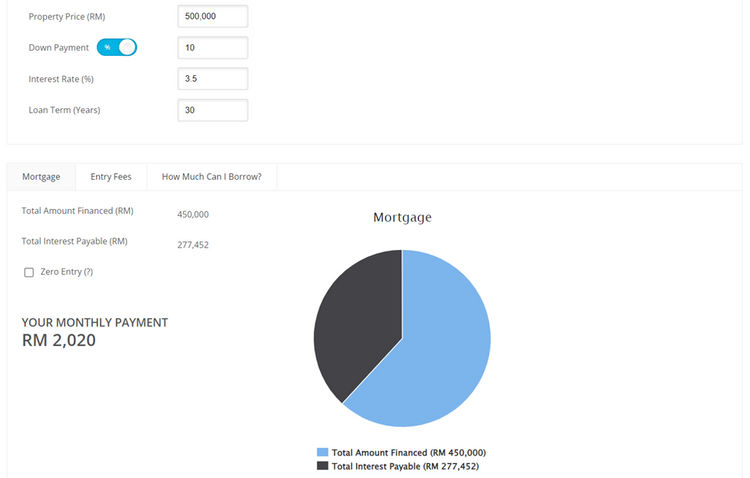

Untuk perspektif yang lebih jelas, mari kita gunakan Kalkulator Pinjaman Rumah iProperty. Sekiranya anda mengambil pinjaman perumahan, tempoh pinjaman biasanya selama 30 tahun. Sekiranya anda membeli rumah berharga RM500,000, anda perlu membayar faedah sebanyak RM277,452. Andaikata anda memperoleh pembiayaan 90% (jumlah pinjaman sebanyak RM450,000) pada kadar faedah 3.5%, jumlah keseluruhan yang perlu anda bayar adalah sebanyak RM770,000 bagi sebuah rumah yang berharga RM500,000. Walaubagaimanapun, jumlah kos pinjaman berbeza di pelbagai bank di Malaysia.

Oleh itu, ia sangat rugi jika anda tidak membeli rumah secara tunai, jika membandingkan jumlah pinjaman asal dengan jumlah faedah yang dibayar.

c. Proses penutupan yang lebih mudah dan pantas

Kebiasaannya, keseluruhan proses penutupan rumah yang dibiayai dengan gadai janji boleh memakan masa lebih dari sebulan. Proses penutupan pembelian tunai pula mungkin lebih cepat iaitu dalam masa satu atau dua minggu sahaja. Apabila harga jualan telah dipersetujui oleh pembeli dan penjual rumah, kedua-dua pihak hanya perlu menandatangani dan setem SNP Rumah untuk melengkapkan proses berikut. Tempoh penutupan disingkatkan kerana anda tidak perlu menunggu pemberi pinjaman meluluskan, menanggung jamin dan memproses permohonan pinjaman anda.

Selain itu, anda tidak perlu mengawasi semua kertas kerja pinjaman yang harus diserahkan kepada pembiaya pinjaman perumahan – menjadikan proses ini mudah untuk pembeli rumah.

Kekurangan membeli rumah secara tunai

Membeli rumah secara tunai tidak semudah yang disangka. Berikut adalah beberapa masalah yang mungkin dihadapi oleh pembeli tunai:

a. Wang anda terikat dengan rumah

Sebaik sahaja anda membuat keputusan untuk membeli rumah secara tunai, sejumlah besar wang anda akan terikat dengan rumah tersebut. Ini akan mengehadkan kecairan kewangan, pelaburan dan perbelanjaan anda yang lain. Anda juga mungkin kekurangan dana untuk sebarang kecemasan yang tidak dijangka, seperti pembaikan hartanah baharu anda.

Berbelanja terlalu banyak wang untuk memiliki rumah boleh menjadikan anda ‘house poor’ dan ini akan menjadikan objektif kewangan atau peribadi lain yang anda ada lebih sukar. Hal ini boleh terjadi kepada sesiapa pun tanpa mengira kelas pendapatan.

Oleh itu, mengurangkan hutang anda dengan cepat tidak harus dilakukan andaikata ia menjejaskan kestabilan kewangan anda secara keseluruhan.

b. Terlepas pengecualian cukai dari pihak kerajaan

Membeli rumah secara tunai akan menyebabkan anda terlepas beberapa pengecualian yang diperkenalkan oleh pihak kerajaan. Pengecualian ini diperkenalkan untuk memudahkan bakal pembeli rumah memiliki rumah sendiri. Salah satu pengecualian adalah:

Pengecualian duti setem dibawah inisiatif i-MILIKI

Pada 24 Februari 2023, kerajaan Malaysia telah mengumumkan pengecualian duti setem untuk pembeli rumah kali pertama pada instrumen perjanjian pemindahan dan pinjaman di Bajet 2023.

Untuk pembeli rumah kali pertama yang ingin membeli hartanah yang berharga sehingga RM500,000, anda berhak mendapat pengecualian sebanyak 100%. Untuk hartanah berharga antara RM500,000 sehingga RM1 juta, anda hanya akan mendapat pengecualian sebanyak 75%. Berikut merupakan contoh pembelian rumah berharga RM500,000:

= {{( RM100,000 pertama X 1% ) + ( RM400,000 seterusnya X 2% )} + {0.5% daripada jumlah pinjaman (90% daripada RM500,000) + RM10 duti setem SNP Rumah} x 100%

= {RM1,000 + RM8,000 } + {{0.5% X (RM450,000)} + RM10} X 100%

= { RM9,000 + RM2250 + RM10 } X 100%

= RM11,260 X 100%

= RM11,260

Dengan pengecualian ini, anda dapat menjimatkan sebanyak RM11,260 duti setem untuk hartanah berharga RM500,000.

c. Timbul syak wasangka terhadap pembeli

Ada pembeli hartanah yang mengambil pinjaman perumahan untuk mengelak daripada timbul rasa syak wasangka oleh LHDN kerana membeli hartanah secara tunai bukanlah dianggap perkara yang biasa. Namun, selagi wang yang anda peroleh sah dari segi etika dan udang-undang, anda tidak akan menghadapi apa-apa masalah.

Setelah meneliti kelebihan dan kekurangan pembelian secara tunai, mari kita menilai samada lebih baik jika anda mengambil pinjaman rumah dan menyimpan wang tunai anda.

2. Apa yang perlu dipertimbangkan sebelum mengambil pinjaman perumahan untuk membeli rumah

Banyak bank menawarkan produk pinjaman perumahan yang berbeza termasuk pinjaman berjangka asas, pinjaman flexi penuh, pinjaman separa-flexi, pembiayaan Islam dan pinjaman kadar tetap. Permohonan pinjaman perumahan bukan perkara mudah. Berikut adalah beberapa perkara yang perlu anda pertimbangkan sebelum mengambil pinjaman perumahan:

Nisbah Khidmat Hutang (DSR) anda

Nisbah khidmat hutang, yang juga dikenali sebagai DSR, adalah nisbah jumlah hutang seseorang berbanding pendapatan isi rumah. DSR ini mengukur kemampuan seseorang untuk membayar semula hutang mereka. Secara amnya, DSR anda tidak boleh melebihi 70% dan terdapat juga bank yang memerlukan tahap DSR yang lebih rendah bagi meluluskan suatu pinjaman. Oleh itu, DSR antara 50-70% adalah tahap yang baik.

Mengapakah DSR yang rendah lebih baik? Bank menggunakan DSR anda untuk menentukan pendapatan anda yang digunakan untuk melunaskan pinjaman dan obligasi hutang lain, serta samada anda mampu atau tidak membayar pinjaman perumahan yang anda ambil.

CCRIS dan CTOS anda

Bank juga akan semak skor kredit anda di CCRIS dan CTOS sebelum meluluskan atau menolak permohonan pinjaman perumahan anda. Apakah CCRIS dan CTOS, dan mengapakah ia penting untuk anda ambil tahu mengenainya?

a. Sistem Maklumat Rujukan Kredit Pusat (CCRIS)

CCRIS adalah sistem yang dibina oleh Biro Kredit Bank Negara Malaysia (BNM) yang menyediakan laporan kredit standard dan maklumat mengenai bakal peminjam. Laporan kredit CCRIS hanya merangkumi data dari 12 bulan terakhir dan terdiri daripada tiga bidang utama maklumat berkaitan dengan kredit, iaitu kredit tertunggak, akaun perhatian khas dan aplikasi kredit.

b. CTOS Data Systems Sdn Bhd (CTOS)

CTOS adalah syarikat swasta yang menawarkan perkhidmatan laporan kredit yang mengarkibkan keseluruhan sejarah kredit seseorang atau sesebuah syarikat. Skor CTOS menggunakan data kredit dari pangkalan data CCRIS dan CTOS, dan skor adalah antara 300 dan 850.

Anda digalakkan untuk mengambil tahu mengenai skor kredit anda, bukan sahaja bagi proses pembelian hartanah. Ia berfungsi sebagai petunjuk bagi institusi kewangan untuk mengetahui samada anda peminjam yang berisiko tinggi atau sebaliknya. Ini juga memudahkan anda untuk ketahui samada permohonan pinjaman perumahan anda akan diluluskan atau tidak.

Insurans gadai janji

Kebanyakan bank memerlukan pembeli rumah membeli insurans yang termasuk dalam pakej pinjaman perumahan untuk memastikan gadai janji boleh dibayar andaikata berlaku kematian atau kecacatan. Opsyen insurans pinjaman perumahan di Malaysia termasuk Insurans Bertempoh Gadai Janji Berkurangan (MRTA), Jaminan Jangka Tempoh Gadai Janji (MLTA), dan insurans hayat berjangka.

BACA LAGI: MRTA vs MLTA – Insurans pinjaman perumahan yang mana lebih baik?

Kelebihan mengambil pinjaman perumahan

Kelebihan yang paling jelas apabila memohon pinjaman perumahan adalah ia memberi anda peluang yang tinggi untuk mendapatkan rumah impian anda. Namun, banyak lagi faedah yang boleh dinikmati oleh peminjam, seperti yang berikut.

a. Kewangan lebih fleksibel

Samada pinjaman perumahan anda Pinjaman Berjangka biasa yang memerlukan anda membayar jumlah tetap atau Pinjaman Flexi dimana bayaran pinjaman jauh lebih fleksibel, anda tetap terjamin kerana masih ada wang di tangan anda dan bukan semuanya terikat dengan hartanah yang dibeli.

Memandangkan terdapat banyak kos tambahan untuk pemilikan rumah (duti setem, yuran guaman, yuran hartanah dan banyak lagi), pinjaman perumahan mengelakkan daripada kehilangan wang simpanan anda sekali gus. Anda boleh mengalihkan baki wang tunai anda kepada pelbagai jenis pelaburan yang lain seperti emas, saham, atau pembelian hartanah lain.

NOTA : Penting untuk anda ingat bahawa hartanah bukanlah aset yang cair dan anda tidak boleh mengubah hartanah menjadi wang tunai dalam masa yang singkat. Oleh itu, jika anda memerlukan wang tunai semasa waktu kecemasan, anda boleh menggunakan opsyen pelaburan lain (emas, saham, dll ) untuk mendapatkan wang dengan segera.

b. Pembeli rumah kali pertama boleh memilih alternatif pembiayaan lain

Kerajaan telah membuka peluang kepada golongan berpendapatan rendah, B40 dan M40 untuk memiliki rumah sendiri melalui pelbagai skim perumahan yang diperkenalkan.

Skim Jaminan Kredit Perumahan (SKJP)

Skim oleh Syarikat Jaminan Kredit Perumahan Bhd (SJKP) ini memberi peluang kepada mereka yang tidak mempunyai pendapatan yang tetap untuk mendapatkan pembiayaan daripada bank yang mengambil bahagian. Pembiayaan boleh mencapai RM400,000, termasuk pembiayaan utama, MRTA/ MRTT, LTHO, yuran guaman dan yuran penilaian. Ia juga merangkumi pembiayaan jaminan 100% juga!

Skim Perumahan BSN

Bank Simpanan Nasional (BSN) juga menyediakan pelbagai pilihan untuk sesiapa yang mencari pembiayaan untuk rumah pertama mereka.

- BSN MyHome (Hartanah Kediaman) – Membantu pemilik rumah membiayai atau membiayai semula kediaman mereka dengan kadar faedah yang lebih rendah.

- BSN MyHome (Program Perumahan Rakyat) – Direka khas untuk individu yang bekerja sendiri atau tidak mempunyai pendapatan yang tetap.

- BSN MyHome-i – Versi patuh Syariah BSN MyHome untuk Hartanah Kediaman.

Berikut adalah 2 lagi insentif untuk belia Malaysia yang mencari rumah impian mereka:

• Residensi Wilayah Keluarga Malaysia (RUMAWIP) – Sesuai untuk pembeli rumah kali pertama yang mencari hartanah di sekitar Wilayah Persekutuan Malaysia dengan pinjaman 100%.

• Skim Rumah Selangorku (RSKU) – Skim perumahan mesra rakyat untuk membantu keluarga berpendapatan sederhana membeli rumah mampu milik di kawasan bandar utama di seluruh Selangor.

LAGI : Pinjaman perumahan: Cara untuk memohon bagi pembeli rumah kali pertama di Malaysia

c. Lebih fleksibel untuk pelabur hartanah

Mempunyai wang tunai tambahan membolehkan anda membuat pelaburan dalam hartanah sewa lain. Ini boleh dilakukan dengan mengambil 2-3 pinjaman perumahan untuk hartanah yang berbeza untuk disewakan secara serentak. Dengan memasarkan pelbagai rumah untuk disewa, pelabur boleh menjana pendapatan pasif setiap bulan. Sebarang wang tunai boleh digunakan untuk pengubahsuaian atau perabot yang mungkin diperlukan untuk menarik penyewa yang lebih baik. Dengan cara ini, pelabur boleh menetapkan harga sewa yang lebih tinggi dan sesuai dengan nilai hartanah sewa tersebut.

Berikut adalah beberapa tips untuk bakal pelabur hartanah sewa di Malaysia.

PERINGATAN : Bukan mudah untuk mendapatkan margin pembiayaan yang tinggi (MOF) untuk pinjaman rumah kedua atau ketiga anda kerana bank akan menilai skor kredit anda. Lazimnya, peminjam layak mendapat MOF 70% -80% untuk pinjaman berikutnya.

Kekurangan mengambil pinjaman perumahan

Berikut adalah beberapa kekurangan yang paling ketara yang harus dipertimbangkan oleh peminjam:

a. Kadar faedah yang lebih tinggi

Pinjaman perumahan menjadi semakin mahal pada H2 2022 kerana OPR telah meningkat sebanyak 0.5% tahun ini. Apabila BNM menaikkan OPR, kadar faedah bank akan disemak naik dengan sewajarnya dan meningkatkan pinjaman perumahan pengguna. Kenaikan OPR sebanyak 0.25% untuk pinjaman rumah RM500,000 dengan jangka masa pembayaran selama 30 tahun boleh meningkatkan bayaran ansuran bulanan sebanyak RM71. Peminjam perlu membayar tambahan sebanyak RM25,560 untuk faedah dalam tempoh 30 tahun tersebut.

NOTA : Baru-baru ini, Rangka Kerja Kadar Rujukan baharu digunakan untuk semua pinjaman runcit berkadar terapung baharu yang dikenali sebagai Kadar Asas Standard (SBR), menggantikan BR dan BLR. Rangka kerja baharu ini berkuatkuasa pada 1 Ogos 2022 dan bertujuan untuk membantu pengguna membuat keputusan yang lebih tepat dengan meningkatkan ketelusan dan keserasian pinjaman di kesemua bank Malaysia.

b. Kebarangkalian pinjaman ditolak

Seperti yang disebutkan di atas, ramai peminjam tidak mempunyai DSR yang sihat atau skor CCRIS yang baik. Ini menamatkan peluang peminjam untuk memiliki hartanah dan mereka mungkin terpaksa menyewa untuk jangka masa yang panjang. Walaupun agak mengecewakan jika tidak mendapat kelulusan pinjaman perumahan, harus diingatkan bahawa bank meletakkan syarat yang ketat untuk kelulusan pinjaman supaya bank dan bakal pemilik rumah juga dilindungi.

TIPS : Lihat LoanCare di iProperty.my untuk mengetahui kelayakan pinjaman rumah anda di 17 buah bank di Malaysia. Ini memudahkan kiraan dan perbandingan pilihan anda tanpa perlu menunggu 3-6 bulan.

c. Komitmen jangka panjang

Pinjaman perumahan adalah suatu komitmen jangka panjang yang boleh berterusan sehingga 30 tahun. Jika peminjam mempunyai pendapatan kasar sebanyak RM5,000 sebulan, dia perlu membayar ansuran bulanan serta obligasi kewangan lain seperti pinjaman kereta dan PTPTN. Oleh itu, peminjam tidak akan mempunyai wang baki berlebihan untuk menyara kehidupan mereka. Mari lihat contoh di bawah:

Wang baki untuk kos sara hidup = Pendapatan bulanan bersih – [ pinjaman rumah + pinjaman kereta + pinjaman PTPTN ]

= RM4,407 ( selepas ditolak cukai dan KWSP ) [ RM3,000 + RM600 + RM300 ]

= RM4,407 – RM3,900

= RM500 / bulan

Dengan baki wang yang sedikit ini, anda mungkin akan berfikir dua kali sebelum memohon pinjaman perumahan. Tanya diri anda terlebih dahulu, adakah anda boleh bertahan dengan hanya RM500 sebulan untuk membeli barang dapur, hiburan dan menyara keluarga anda selama 30 tahun akan datang? Sekiranya jawapannya tidak, anda mungkin perlu memilih untuk membeli rumah secara tunai.

3. Apakah pilihan terbaik untuk anda?

Kami telah menyenaraikan semua perkara yang perlu anda pertimbangkan, termasuk kelebihan dan kekurangan membeli rumah secara tunai atau pinjaman perumahan. Mengambil pinjaman memberi anda lebih fleksibiliti kewangan. Membeli rumah secara tunai pula membantu anda menjimatkan bayaran faedah. Walaubagaimanapun, tiada cara yang tetap untuk menentukan pilihan manakah yang lebih baik. Ia bergantung kepada keadaan setiap individu.

Adakah berbaloi membeli rumah dengan pinjaman perumahan?

Menurut pakar, walaupun anda mempunyai wang yang mencukupi untuk membeli rumah secara tunai, anda tetap disarankan untuk mengambil pinjaman perumahan. Daripada membuat bayaran sekali gus, anda boleh membayar lebih wang pendahuluan sebanyak 30-40% atau memilih jangka masa pinjaman yang lebih pendek selama 20 tahun dengan bayaran bulanan yang lebih tinggi. Namun, dengan cara ini anda mungkin lebih menjimatkan bayaran faedah di masa akan datang. Rujuk kepada 2 contoh di bawah:

Pembeli boleh memilih wang pendahuluan sebanyak 30% atau singkatkan tempoh pinjaman kepada 20 tahun untuk menjimatkan bayaran faedah untuk rumah berharga RM500,000.

1. Bayaran pendahuluan 30% – Bayaran faedah hanya RM215,700 berbanding RM277,000 (di bawah gadai janji konvensional dengan pendahuluan 10%).

2. Tempoh pinjaman 20 tahun – Bayaran faedah hanya RM176,300 berbanding RM277,000 (di bawah gadai janji konvensional dengan tempoh 30 tahun).

Pinjaman perumahan sesuai untuk:

• Pengguna yang tidak mempunyai banyak wang simpanan untuk menampung kos lain yang berkaitan dengan pemilikan rumah (yuran guaman, penyelenggaraan dan pengubahsuaian).

• Pelabur hartanah yang ingin mendapat keuntungan daripada pendapatan sewa.

Pelabur harus mempertimbangkan aliran tunai jika merancang untuk menjana pendapatan daripada hartanah sewa. Pendapatan sewa bulanan harus merangkumi ansuran bulanan dan kos-kos lain rumah sewa. Kami mengajar semua yang anda perlu ketahui mengenai pelaburan hartanah sewa di Malaysia dan cara-cara untuk mendapat keuntungan disini.

Memohon pinjaman perumahan bukanlah suatu perkara yang tidak baik. Nilai hartanah lazimnya akan meningkat dari semasa ke semasa. Oleh itu, dalam jangka masa panjang, pemilik rumah akan menikmati peningkatan modal hartanah mereka. Sekiranya mereka menaik taraf dan menjual rumah tersebut, ini akan mendatangkan keuntungan. Rumah anda yang bernilai RM500,000 sekarang mungkin akan bertambah nilai sebanyak 5%-10% pada masa 10 tahun yang akan datang.

Adakah berbaloi membeli rumah secara tunai?

Membeli hartanah secara tunai hanya mampu dilakukan oleh segelintir pemilik hartanah. Ramai yang tidak mempunyai pilihan selain daripada memohon pinjaman perumahan selama 30 tahun dari bank.

Ada juga yang lebih gemar membeli rumah yang akan didiami oleh keluarga mereka selama 20-30 tahun tanpa perlu risau berhutang di masa hadapan. Bayangkan situasi dimana ia agak mustahil untuk pembeli rumah yang berusia 50-an untuk mengambil pinjaman perumahan selama 30 tahun. Oleh itu, pilihan tunai sesuai untuk generasi yang lebih tua kerana mereka boleh membeli rumah dengan mudah tanpa membebankan hutang pinjaman kepada anak-anak mereka. Membeli rumah secara tunai juga sesuai untuk mereka yang stabil dari segi kewangan, terutama sekali mereka yang mempunyai wang simpanan yang mencukupi untuk sebarang kecemasan, perbelanjaan yang berkaitan dengan anak-anak, dan perbelanjaan perubatan di masa depan.

BACA LAGI

🧾 Senarai dokumen yang diperlukan untuk beli rumah di Malaysia

🚫 “Disenarai Hitam” Oleh CCRIS/CTOS Di Malaysia? Dapatkan Loan Rumah Dengan 4 Tips Ni