Tahukah anda bahawa permohonan pinjaman yang tidak lulus akan direkodkan dalam sistem sehingga 12 bulan? Ini boleh menjejaskan peluang anda untuk membuat permohonan baharu dalam tempoh tersebut. Baca lanjut untuk mengetahui cara untuk mengelakkan permohonan pinjaman perumahan anda ditolak.

Artikel ini diterjemah dari How To Check Home Loan Eligibility and Avoid Loan Rejection In 5 Steps oleh Ashraf Wahab.

Status mampu milik sesuatu kediaman adalah mengikut pembiayaan, kecuali lah anda mampu membeli secara tunai.

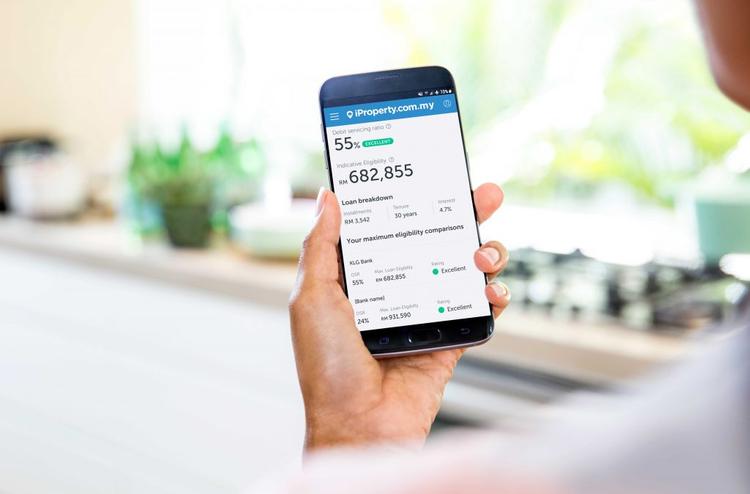

Dapatkan perspektif makro tentang pinjaman perumahan, cara menyemak kelayakan pinjaman perumahan dan cara menggunakan kalkulator kelayakan pinjaman seperti LoanCare untuk mengelakkan permohonan pinjaman rumah ditolak.

Apa terjadi sekiranya permohonan pinjaman saya ditolak?

Untuk memastikan sesuatu pinjaman adalah telus, bertanggungjawab dan melindungi kedua-dua pihak iaitu pengguna dan institusi kewangan, bank akan melakukan semakan kredit pada laporan CCRIS peminjam, dokumen sokongan pendapatan, nisbah khidmat hutang (DSR) dan pendapatan boleh guna bersih (Net Disposable Income – NDI) semasa menyemak sesuatu permohonan pinjaman.

Untuk DSR, purata keseluruhan DSR yang diterima adalah sekitar 60%. Sesetengah bank memberikan lebih kelonggaran dan membenarkan sehingga 80% DSR, manakala sesetengah yang lain pula sangat konservatif dan membenarkan sekadar 40% DSR.

NDI pula adalah langkah bank untuk memastikan peminjam dapat menjalani gaya hidup yang normal dengan semua komitmen pinjaman.

Sekiranya profil anda tidak memenuhi kriteria pinjaman bank, permohonan anda akan ditolak. Berikut adalah apa yang berlaku seterusnya.

Adakah CCRIS Merekodkan Penolakan Pinjaman?

Pernahkah anda diberitahu bahawa CCRIS akan merekodkan penolakan pinjaman anda di Malaysia? Sebenarnya, itu merupakan salah tanggapan yang besar.

Hakikatnya, menurut Soalan Lazim CCRIS Bank Negara Malaysia (BNM), sebarang maklumat tentang permohonan pinjaman anda yang ditolak tidak akan dimasukkan dalam laporan CCRIS.

Ini untuk memastikan apabila anda membuat permohonan pinjaman, bank atau institusi kewangan anda tidak akan terpengaruh dengan keputusan bank lain semasa menyemak permohonan pinjaman anda.

BNM juga tidak meletakkan peminjam dalam senarai hitam di CCRIS apabila permohonan pinjaman ditolak dan tidak menyatakan sebarang pendapat tentang maklumat yang ada dalam laporan kredit anda.

Laporan CCRIS hanya menunjukkan sejarah pinjaman dan pembayaran balik yang dilakukan antara peminjam dan institusi kewangan selama 12 bulan. Ia tidak menilai kedudukan kredit seseorang peminjam.

Penolakan pinjaman direkodkan oleh bank secara dalaman

Bagaimanapun, sekiranya permohonan anda ditolak oleh bank, rekod penolakan tersebut akan kekal dalam sistem dalaman bank tersebut selama enam hingga 12 bulan bergantung pada polisi bank.

Bolehkah anda memohon pinjaman sekali lagi selepas ditolak? Jawapannya, kemungkinan besar anda tidak akan berjaya mendapatkan pinjaman daripada bank yang sama dalam tempoh ini.

Lihat hartanah untuk dijualCerahkan Peluang Mendapat Pinjaman Rumah dengan LoanCare

Seperti yang dinyatakan sebelum ini, permohonan pinjaman yang ditolak akan menjejaskan peluang anda untuk mendapatkan pinjaman yang baharu dalam tempoh sehingga 12 bulan. Anda boleh terus mencuba, namun ia akan mengeruhkan lagi keadaan.

Adalah lebih baik anda memohon sesuatu pinjaman sekiranya pasti tentang keupayaan anda untuk membuat pembayaran balik dan peluang untuk pinjaman tersebut diluluskan adalah tinggi.

Sebab itulah, iProperty Malaysia menghasilkan kalkulator kelayakan pinjaman perumahan LoanCare yang membolehkan anda membandingkan pilihan pinjaman daripada 17 bank di Malaysia SECARA PERCUMA.

LoanCare mudah digunakan dan tidak memerlukan sebarang pendaftaran atau dokumen daripada anda, hanya maklumat peribadi yang minimum tentang keadaan kewangan anda.

Dengan cara tersebut, anda boleh mengelakkan pinjaman ditolak dan kesan penolakan tersebut.

Semak Kelayakan Pinjaman Perumahan Anda dengan LoanCare dalam 5 Langkah Mudah

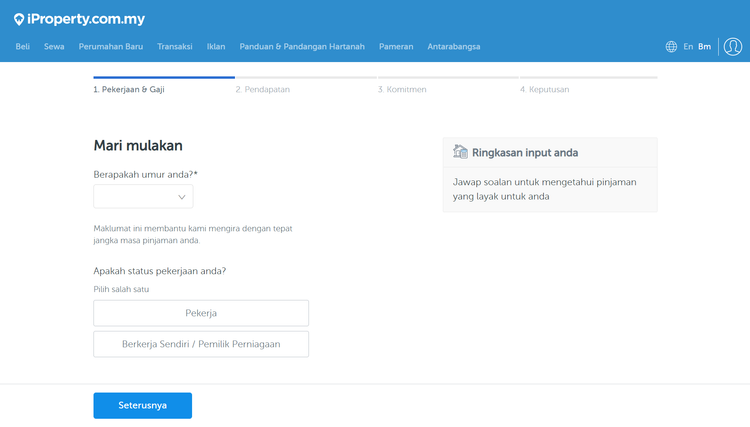

Langkah 1 – Layari LoanCare di iProperty.com.my

Sedia? Klik ‘Mulakan’.

Langkah 2 – Lengkapkan Maklumat Anda

Isikan bahagian Pekerjaan & Gaji, Pendapatan dan Komitmen yang berkenaan.

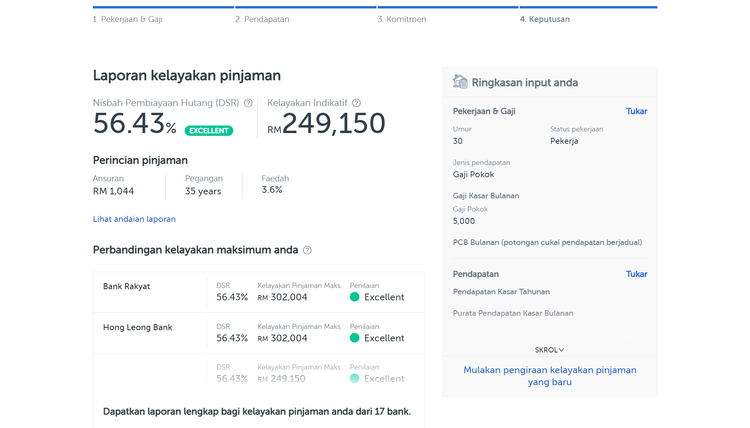

Langkah 3 – Semak Kelayakan Pinjaman Indikatif

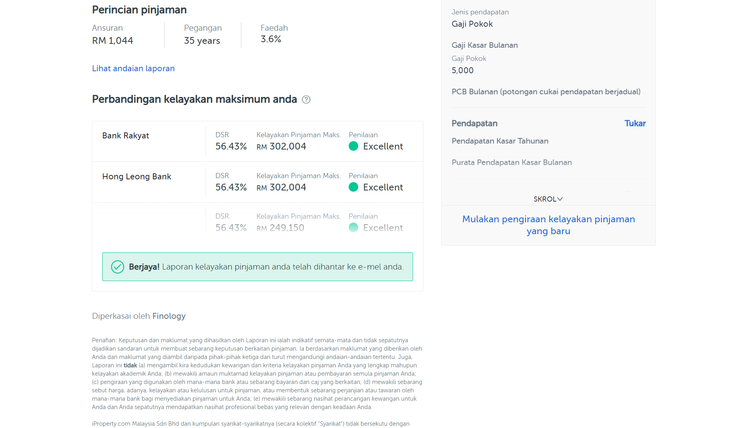

Sebagai contoh, jika anda berumur 30 tahun dengan pendapatan bulanan RM5,000 dan mempunyai komitmen bulanan pinjaman perumahan RM1,500 dan pinjaman kereta RM1,000, jumlah pinjaman indikatif ialah RM249,150.

Anda boleh menukar angka yang dimasukkan dengan mengklik ‘Tukar’ di bahagian kanan.

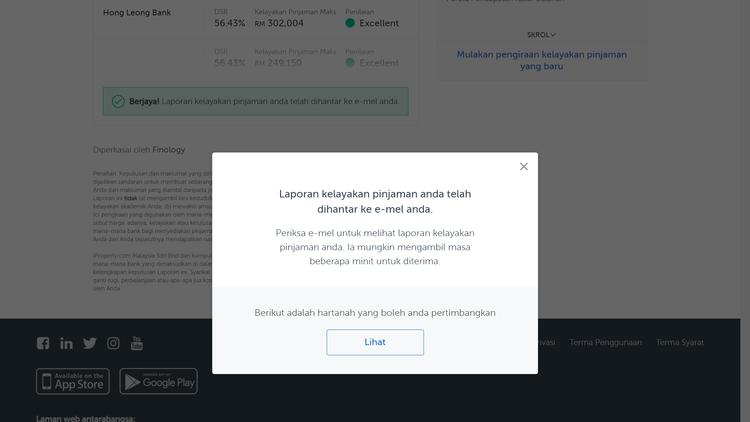

Langkah 4 – Masukkan E-mel Untuk Menerima Laporan Penuh Kelayakan Pinjaman

Langkah 5 – Semak Emel untuk Laporan Penuh Kelayakan Pinjaman

Semak pilihan pinjaman rumah anda di 17 bank dan institusi kewangan yang disenaraikan di bawah.

Untuk bantuan lanjut, rujuk pautan di bawah ini untuk pinjaman perumahan yang ditawarkan oleh 17 institusi kewangan dan bank di Malaysia. Pautan ini disenaraikan tanpa mengikut sebarang aturan khusus.

Pinjaman perumahan terbaik di Malaysia

- Pakej pinjaman perumahan Maybank

- Pembiayaan hartanah CIMB

- Pinjaman rumah & hartanah OCBC

- 5 Home Plan dari Public Bank

- Pinjaman perumahan RHB

- Pinjaman perumahan Hong Leong

- Pinjaman perumahan Affin Bank

- Pembiayaan Perumahan-I Bank Rakyat

- Gadai janji HSBC

- Pembiayaan Hartanah-I MBSB

- Pakej pembiayaan hartanah UOB

- Pembiayaan-i rumah dan hartanah AmBank

- Pembiayaan Rumah-I Bank Islam

- BSN MyHome (Hartanah Kediaman)

- Pilihan pinjaman perumahan Standard Chartered

- Pinjaman perumahan Citibank

- Penyelesaian hartanah AIA

Guna Kalkulator Kelayakan Pinjaman Perumahan untuk Bantu Anda Beli Rumah

Sudah menjadi amalan biasa bagi pembeli rumah untuk memohon lebih dari satu pinjaman perumahan untuk mencerahkan harapan permohonan diluluskan. Namun, perkara sebaliknya boleh berlaku dan permohonan anda ditolak. Ini kerana perbuatan tersebut boleh menimbulkan syak.

Jika anda percaya kewangan anda baik dan telah melakukan segalanya untuk memperbaiki atau membuktikan kelayakan kredit, anda boleh menghubungi dua atau tiga bank untuk memohon pinjaman perumahan.

Sebagai alternatif, semak dengan LoanCare terlebih dahulu untuk menjimatkan masa anda dan mengurangkan risiko permohonan ditolak. Seperti yang ditunjukkan di atas, proses ini hanya memerlukan lima langkah mudah dan maklumat kewangan minimum. Tiada dokumen diperlukan!

Lekas! Ketahui pilihan anda sebelum memohon pinjaman perumahan seterusnya! Cuba LoanCare sekarang!

6 Langkah Tambahan Yang Boleh Diambil Untuk Mencerahkan Peluang Pinjaman Perumahan Diluluskan

- Mempunyai rekod kredit yang baik dengan memastikan semua pembayaran dikemas kini pada kemudahan / liabiliti kredit sedia ada. Tanpa rekod pembayaran balik kad kredit atau komitmen kewangan lain ini, bank tidak dapat menilai sama ada anda seorang peminjam yang baik atau tidak.

- Membuktikan keupayaan untuk membayar ansuran bulanan dan/atau mengurangkan komitmen pinjaman dan hutang anda.

- Kongsikan semua maklumat tentang kedudukan kewangan anda semasa memohon pinjaman rumah. Serahkan semua dokumen yang betul yang diperlukan oleh bank.

- Pertimbangkan skim dan insentif perumahan kerajaan yang ada.

- Fahami dan terima sebab penolakan suatu pinjaman.

- Sentiasa peka tentang peraturan peminjaman BNM.

BACA LAGI: