| Bayaran Ansuran | % Bayaran |

| Menandatangani SPA | 10% |

| Cerucuk dan asas | 10% |

| Rangka konkrit bertetulang dan papak lantai | 15% |

| Dinding dan bingkai tingkap | 10% |

| Bumbung/siling, pendawaian elektrik, sistem paip, paip gas dan kabel dan pencucuh telefon dalaman kepada unit. | 10% |

| Plaster dalaman dan luaran | 10% |

| Kerja-kerja pembetungan untuk bangunan | 5% |

| Longkang untuk bangunan | 5% |

| Jalan untuk bangunan | 5% |

| Tarikh serahan milikan kosong unit kepada pembeli, dengan bekalan elektrik dan air tersedia | 12.5% |

| Dalam tempoh 21 hari bekerja selepas menerima pengesahan serahan dan penerimaan permohonan untuk pembahagian bangunan | 2.5% |

| Selepas serahan milikan kosong, pada bulan ke-6 | 2.5% |

| Selepas serahan milikan kosong, pada bulan ke-18 | 2.5% |

Malangnya, terdapat kes-kes pembangunan hartanah kediaman yang tertangguh atau ditinggalkan oleh pemaju sebelum siap. Maka, sesebuah projek perumahan itu boleh bertukar tangan sebelum ia siap. Dalam artikel ini, kami huraikan apa yang perlu anda ketahui sekiranya ini berlaku kepada anda, termasuk nasihat daripada pakar undang-undang.

Artikel ini diterjemah dari What happens when a property development changes ownership? oleh Khairul Khalid.

Sejak mereka mula membayar deposit, pembeli rumah akan mengharapkan mendapat serahan milikan kosong untuk rumah baharu mereka. Hartanah itu dijangka akan disiapkan tepat pada masanya dan diserahkan seperti yang dijanjikan oleh pemaju. Namun, tidak semuanya mengikut perancangan. Terdapat banyak kes pemaju yang menghadapi masalah pembiayaan atau salah urus semasa pemmbinaan hartanah.

Baca selanjutnya untuk mengetahui hak undang-undang anda sebagai pembeli rumah dan apakah tindakan anda seterusnya.

Adakah pemaju memiliki hartanah?

Pada permulaan proses pembangunan, pemaju hartanah memiliki tanah tersebut dan memegang hak milik induk. Setelah pembangunan hartanah siap, pemilik rumah akan menerima hak milik individu atau geran rumah (hartanah bertanah) atau hak milik strata (hartanah strata seperti pangsapuri dan kondominium) untuk unit mereka.

Apabila unit diserahkan dan geran rumah atau hak milik strata dikeluarkan, pemaju tidak lagi memiliki harta tersebut. Kawasan umum seperti kolam renang, dewan komuniti dan koridor (untuk hartanah strata) akan diserahkan kepada Badan Pengurusan Bersama (JMB).Bagi hartanah bertanah, kemudahan seperti jalan awam dan taman permainan akan diserahkan kepada majlis tempatan.

Apakah tanggungjawab pemaju hartanah?

Setiap pemaju memulakan projek pembangunan hartanah untuk meraih keuntungan. Mereka mendapatkan tanah, merancang pembangunan dan mencari pembiayaan untuk projek itu. Tanggungjawab mereka kepada pembeli rumah adalah untuk membina projek hartanah seperti yang dijanjikan dan menyerahkan rumah tepat pada masanya. Mengikut Peraturan-Peraturan Pemaju Perumahan (Kawalan dan Pelesenan) 1989, pemaju perumahan dikehendaki menyerahkan milikan kosong sesuatu rumah bertanah dengan geran rumah dalam tempoh 24 bulan dan dalam tempoh 36 bulan bagi hartanah strata.

Apakah peringkat pembangunan hartanah dan mengapakah ia penting?

Dari segi pembinaan, pembangunan hartanah boleh dibahagikan kepada peringkat-peringkat berikut:

- Pembelian tanah dan pertukaran hak milik tanah

- Permohonan kebenaran merancang

- Kelulusan pelan bangunan

- Permohonan Permit Iklan dan Lesen Pemaju (APDL)

- Pembinaan

- Penyerahan milikan kosong

Pembeli harta kediaman boleh menilai peringkat pembinaan dari segi bila mereka perlu mula membayar ansuran pinjaman mereka, juga dikenali sebagai jadual bayaran progresif.

Jadual bayaran progresif bagi hartanah dalam pembinaan

BACAAN POPULAR:

Nak tukar nama geran rumah? Ketahui caranya & kos yang terlibat

Nak tukar nama geran rumah? Ketahui caranya & kos yang terlibat

Hak milik strata. Kenapa ianya penting kepada pemilik rumah?

Hak milik strata. Kenapa ianya penting kepada pemilik rumah?

Apakah yang berlaku jika pemaju bankrap atau muflis?

Sekiranya pemaju tidak dapat menyiapkan projek, ia boleh diambil alih oleh pemaju lain, SPNB (sebuah syarikat pembangunan perumahan negara yang dimiliki oleh Menteri Kewangan Diperbadankan) atau pihak pelikuidasi.

Apabila pembangunan hartanah bertukar hak milik, Datuk Chang Kim Loong, Setiausaha Agung Kehormat Persatuan Pembeli Rumah Kebangsaan (HBA) menasihatkan pembeli untuk melakukan perkara berikut:

1. Bergabung dengan pembeli lain

Dengan suara kolektif, pembeli akan mempunyai lebih banyak kuasa tawaran dalam sebarang perundingan dengan pemaju baharu, yang juga dikenali sebagai pahlawan putih atau ‘white knight.’ Kelebihan lain bertindak sebagai kumpulan ialah kos dan tugas yang boleh dikongsi di kalangan pembeli rumah sepanjang proses. Gabungan atau kumpulan yang bersatu dengan kepentingan bersama menjana sinergi yang membolehkan mereka menyelesaikan pelbagai isu dengan lebih baik. Tekanan politik juga boleh dilaksanakan kerana bak kata pepatah, “politik adalah permainan nombor”.

2. Tetapkan perkara yang penting

Secara kolektif, pembeli perlu bersetuju dengan terma baharu yang dicadangkan untuk menghidupkan semula sebarang projek perumahan terbengkalai. Sesetengah pembeli mungkin menegaskan bahawa pemaju baharu harus membayar yuran penyerahan lewat, atau Ganti Rugi Tertentu dan Ditetapkan (LAD). Namun, jika pembeli mengetepikan perkara ini mereka mungkin boleh mendapat rumah yang dibeli lebih awal dan rundingan tidak berlarutan. Kumpulan juga perlu menyemak rekod prestasi dan keupayaan kewangan syarikat ‘white knight’ dan pengarahnya.

3. Dapatkan nasihat peguam

Pembeli perlu mengupah seorang peguam yang mahir dalam pemulihan projek perumahan terbengkalai yang boleh membantu mereka melalui proses tersebut. HBA juga menawarkan nasihat untuk kes-kes sedemikian secara sukarelawan dan boleh dihubungi melalui e-mel di [email protected].

BACA: Kenapa borang Borang 14A (MOT) penting untuk proses pindak milik rumah?

Apakah yang berlaku apabila pembangunan hartanah bertukar hak milik?

Menurut Chris Tan dari Chur Associates, adalah amat penting bagi pembeli rumah untuk mengetahui jenis hartanah yang mereka beli kerana hanya hartanah kediaman dilindungi di bawah Akta Pemajuan Perumahan (HDA).

“HDA berfungsi sebagai satu perlindungan bagi pengguna dan pembeli rumah. Sesetengah jenis pembangunan hartanah seperti SoFo (Pejabat Kecil, Pejabat Fleksibel) dan SoVo (Pejabat Serba Guna, Pejabat Kecil) dianggap sebagai jenis hartanah komersial dan oleh itu tidak dilindungi di bawah HDA,” katanya.

Oleh kerana hartanah kediaman dibawah pentadbiran HDA, Tan berkata bahawa bukan mudah bagi projek perumahan bertukar hak milik kerana sebarang perubahan perlu diluluskan oleh Kementerian Perumahan dan Kerajaan Tempatan (KPKT). Sukar bagi sebarang pertukaran hak milik berlaku di pertengahan projek, melainkan pemaju telah bankrap. Pihak baharu yang mengambil alih juga perlu mempertimbangkan soal keuntungan.

Dua cara sebuah pembangunan hartanah boleh bertukar hak milik:

- Diambil alih sepenuhnya oleh syarikat lain.

- Pembelian saham syarikat sedia ada

“Tidak kira bagaimana ia bertukar milik, kelulusan masih diperlukan daripada pihak pengawal selia. Jika pemaju bankrap, projek perumahan ini kemungkinan besar akan diambil alih oleh Syarikat Perumahan Negara Berhad (SPNB) atau pelikuidasi swasta,” kata Tan.

Apakah langkah yang perlu diambil oleh pemaju baharu untuk memulihkan projek hartanah terbengkalai?

Menurut Chang, pemaju yang mengambil alih projek kediaman perlu menyerahkannya seperti yang dijanjikan dalam Perjanjian Jual Beli atau SNP rumah. Sebarang perubahan daripada pelan asal perlu diluluskan oleh majlis perbandaran dan dipersetujui oleh pembeli. Untuk meraih keuntungan daripada pengambilalihan projek terbengkalai, pemaju baharu akan menjalankan kajian kebolehlaksanaan dan daya maju mereka sendiri dengan mengambil kira unit tidak terjual oleh pemaju yang ingkar.

Situasi berbeza pula untuk projek komersial yang tidak dilindungi oleh HDA. Dalam kebanyakan kes, pemaju baharu boleh membuat perubahan tanpa persetujuan pembeli. SNP rumah ini tidak dikawal selia dan digubal untuk lebih memihak kepada pemaju.

Apakah yang perlu saya tahu mengenai pemaju hartanah?

Tiada siapa mahu hartanah yang terbengkalai. Menurut Chang, terdapat beberapa perkara yang pembeli perlu tahu sebelum membeli hartanah daripada pemaju:

- Pemaju mesti mempunyai APDL yang sah daripada KPKT. Nombor lesen ini akan dicetak halus dalam risalah jualan mereka.

- Kaji selidik reputasi projek perumahan pemaju yang lepas dan kedudukan kewangan para pengarahnya.

- Dapatkan pengesahan daripada KPKT untuk tahu sama ada pemaju atau mana-mana lembaga pengarah mereka telah disenaraihitamkan. Status kebankrapan boleh disemak melalui portal e-Insolvensi Jabatan Insolvensi Malaysia (MDI) dengan bayaran RM10.

- Semak sejarah aduan terhadap pemaju.

- Buat carian terhadap pemaju dan projek perumahan di laman web KPKT.

- Lakukan semakan ke atas geran rumah atau hak milik tanah, sama ada hak milik tersebut mempunyai sekatan terhadap ‘Pindah milik’ dan ‘Caj’ yang boleh menghalang sebarang urusan. Adakah pemaju merupakan pemilik berdaftar tanah tersebut atau ianya dijual menurut usahasama dengan pemilik tanah? Adakah hak milik berasingan dikeluarkan? Adakah tanah itu dibebani atau dicaj kepada pembiaya sementara? Sekiranya pemaju telah mengenakan caj terhadap hak milik tersebut, semak jumlah tertunggak untuk penebusan daripada pembiaya sementara.

- Jika boleh, lawati tapak cadangan pembangunan hartanah.

- Baca SNP rumah dengan teliti! SNP jauh lebih penting daripada risalah jualan yang cantik.

- Lantik peguam anda sendiri dari awal.

Di manakah saya boleh membuat aduan mengenai pemaju perumahan bermasalah?

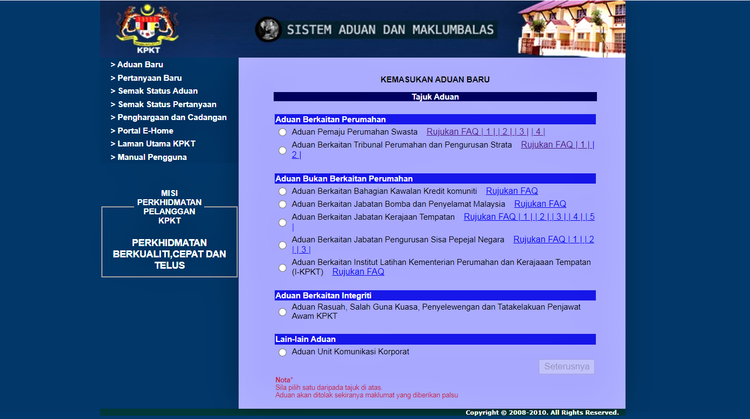

Pembeli yang menghadapi masalah dengan pemaju boleh membuat aduan kepada Jabatan Perumahan Negara KPKT.

- Di bawah “Hubungi Kami”, klik pada “Aduan & Pertanyaan“.

- Pilih jenis aduan yang anda ingin failkan dan klik “Seterusnya”

- Isikan butiran anda dan klik “Seterusnya”. Anda boleh terus mengisi butiran yang diperlukan oleh sistem.

- Anda akan diberi nombor rujukan. Anda boleh menyemak status aduan di bawah “Semak Status Aduan”,

Untuk mendapatkan borang manual:

- Di bawah tab “Awam “, pergi ke “Muat Turun Borang” dan klik pada “Borang Aduan”

- Di halaman “Penguatkuasa”, klik pada pautan “Borang Aduan” yang akan membawa anda ke borang PDF.

Di manakah saya boleh mendapatkan senarai projek pembangunan hartanah terbengkalai di Malaysia?

Pembeli boleh mendapatkan senarai pemaju yang disenarai hitam tanpa lesen, tidak menghormati anugerah Tribunal Tuntutan Pembeli Rumah (TTPR), gagal menjelaskan kompaun, dan mempunyai projek terbengkalai di laman web Jabatan Perumahan Negara.

Sebagai alternatif, anda juga boleh menyemak senarai pemaju hartanah yang disenarai hitam ini dengan mudah sebelum membeli hartanah pelancaran baharu di Malaysia.

Memiliki unit dalam pembangunan terbengkalai bagai mimpi ngeri bagi pembeli rumah. Untuk meminimumkan risiko menghadapi situasi sedemikian, pembeli perlu melakukan usaha wajar ke atas pemaju dan projek perumahan sebelum membeli.

Baca artikel ini seterusnya: Bolehkah anda membatalkan pembelian rumah selepas menandatangani SNP?

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.