| Gaji | Pinjaman Rumah Maksimum Yang Layak |

| RM 1 700 | RM 200 000 |

| RM 2 300 | RM 270 000 |

| RM 2 900 | RM 340 000 |

Dalam artikel ini, kami akan kongsikan kelayakan gaji untuk membeli rumah, di mana untuk mencari rumah murah di Malaysia, tips loan rumah serta strategi untuk pembeli rumah pertama.

Dengan keadaan ekonomi sekarang, sebenarnya masih ramai yang tertanya-tanya mampukah kita membeli rumah pertama dengan bajet yang kecil? Jawapannya cukup mudah, proses membeli rumah pertama dengan slip gaji kecil tidak mustahil tetapi tidak akan mudah.

Jangan bimbang, dalam artikel ini kami akan kongsikan tentang tips dan cara membeli rumah pertama yang anda perlu tahu.

Matlamat beli rumah

Perkara paling pertama yang perlu dilakukan ialah tetapkan matlamat memebeli hartanah sama ada untuk disewa atau untuk tinggal sendiri. Bagi mereka yang mempunyai pendapatan kasar bulanan yang kecil, perkara ini sangat penting untuk menentukan cash flow atau aliran tunai anda nanti. Rumah yang disewakan akan memberi cash flow positif manakala untuk tinggal sendiri, pastikan anda mampu memberi komitmen bayaran terhadap ansuran bulanan tersebut.

Berapa gaji minimum untuk beli rumah?

Boleh ke slip gaji 1500 beli rumah? Sebenarnya, tidak ada gaji minimum yang ditetapkan untuk membeli rumah. Ia bergantung kepada harga rumah yang ingin dibeli dan pihak bank akan menggunakan DSR atau Debt Service Ratio sebagai pengiraan mereka.

DSR iaitu nisbah pembiayaan hutang dengan pendapatan kasar isi rumah akan mengambil kira setiap komitmen hutang atau kewangan yang ada. DSR juga merupakan salah satu kriteria yang akan menentukan adakah anda layak untuk memohon pinjaman perumahan ini dengan pihak bank.

Secara umumnya, jika anda ingin membeli rumah di Malaysia, DSR anda tidak boleh melebihi 70%. Malah, ada bank yang menetapkan DSR yang lebih rendah sebagai syarat kelayakan mereka. Sebelum memohon mana-mana pinjaman rumah, jangan terkejut jika pinjaman anda ditolak disebabkan oleh DSR. Ini kerana setiap bank mempunyai had DSR yang berbeza.

Secara ringkasnya, pengiraan DSR adalah seperti berikut:

DSR = Hutang /Pendapatan Bersih X 100

Kali ini, kami akan tunjukkan pengiraan DSR yang mudah dengan menggunakan kemudahan Loancare, kalkulator kelayakan pinjaman perumahan yang kami sediakan. Sekiranya anda lebih memilih untuk membuat pengiraan secara manual, rujuk sahaja Cara kira DSR untuk ketahui kelayakan pinjaman perumahan.

Kelayakan gaji untuk beli rumah

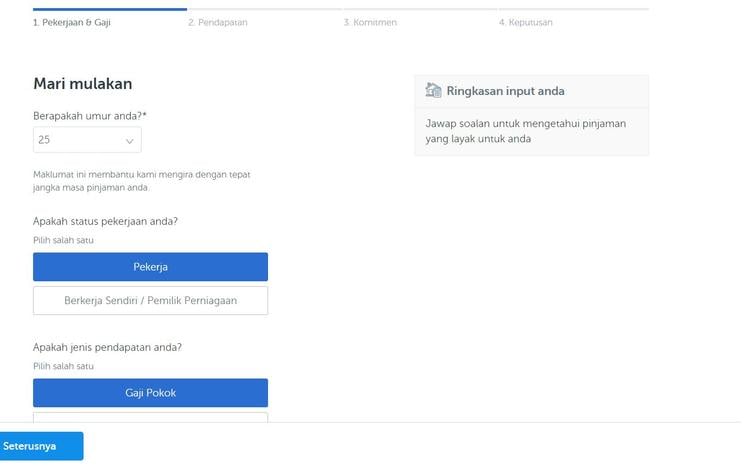

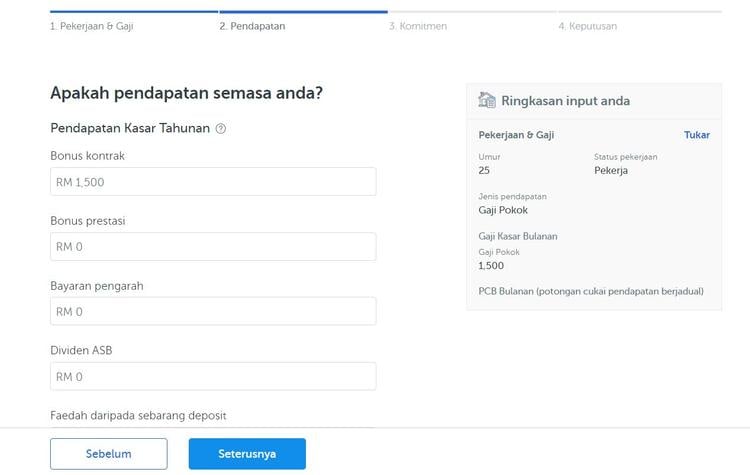

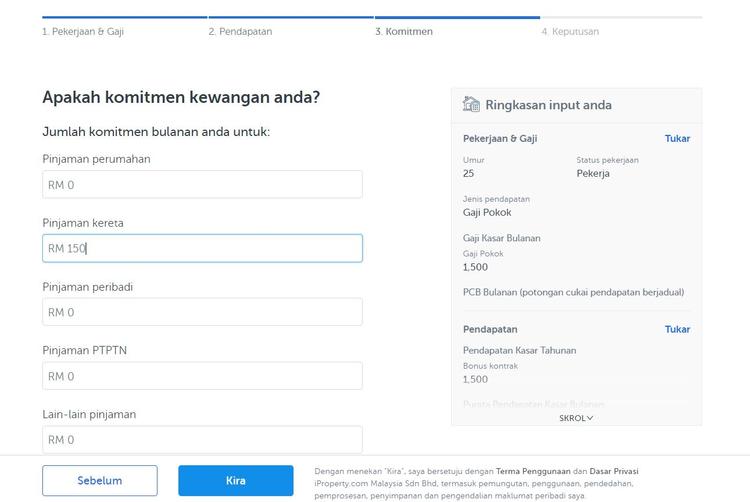

Pengiraan ini akan menggunakan contoh Ahmad yang masih bujang dan berumur 25 tahun. Dia mempunyai gaji kasar sebanyak RM 1,500 dan bonus kontrak tahunan sebanyak 1 bulan. Ahmad masih tinggal bersama ibu-bapanya dan mempunyai komitmen ansuran bulanan motor sebanyak RM 200.

Langkah 1: Tekan link ini dan anda akan dibawa ke halaman kalkulator kelayakan pinjaman perumahan

seperti di bawah:

Masukkan pendapatan dan gaji yang anda terima. Kami menggunakan contoh Ahmad yang mempunyai pendapatan kasar sebanyak RM1,500:

Langkah 2: Masukkan pendapatan lain yang diperolehi.

Langkah 3: Masukkan komitmen yang ada (hutang dan ansuran bulanan yang perlu dibayar). Ahmad mempunyai ansuran bulanan motor sebanyak RM 150. Kemudian, tekan butang KIRA.

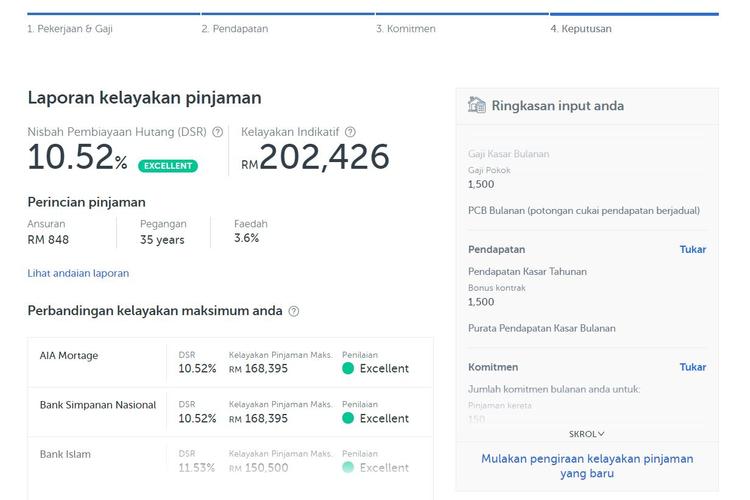

Langkah 4: Lihat keputusannya! Ahmad masih layak untuk memohon pinjaman rumah dengan DSR hanya sebanyak 14.02%. Loancare ini akan membandingkan pinjaman Ahmad dengan 17 bank hanya dengan satu klik tau!

Pengiraan kelayakan pinjaman perumahan yang ditunjukkan ini hanya sebagai anggaran berdasarkan angka yang diberikan. Masih terdapat faktor lain yang menentukan kelulusan pinjaman bergantung kepada polisi pihak bank. Rujuk kembali kepada pihak bank bagi kepastian dan maklumat lanjut.

Seronok kan bila dah tahu bagaimana untuk mengira DSR tadi. Malah, pengiraan menggunakan Loancare juga boleh digunakan bagi mengetahui kelayakan maksimum untuk membuat pinjaman. Berdasarkan contoh Ahmad tadi dengan pendapatan kasar sebanyak RM 1,500 dan DSR sebanyak 10.52%, beliau layak mendapat pinjaman maksimum sehingga RM202,426.

Ada ke rumah murah di Malaysia?

Jawapannya adalah, ya! Walaupun dengan gaji slip RM1,500, anda mampu memiliki rumah murah yang serba lengkap dan sesuai dihuni oleh pasangan baru atau keluarga kecil.

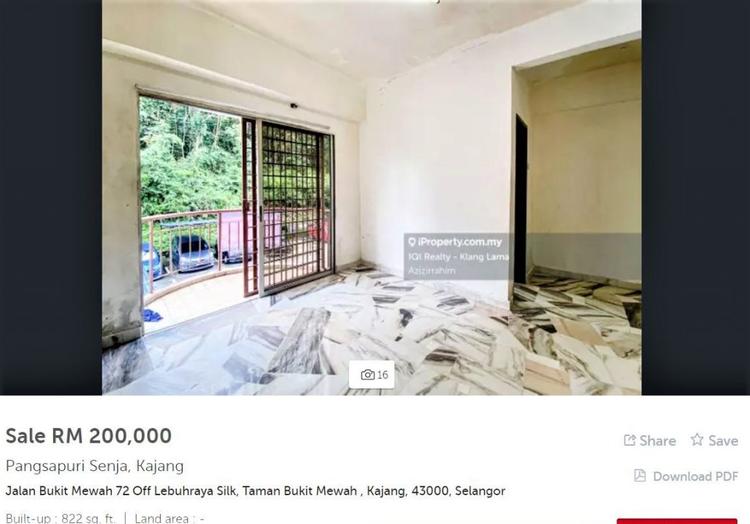

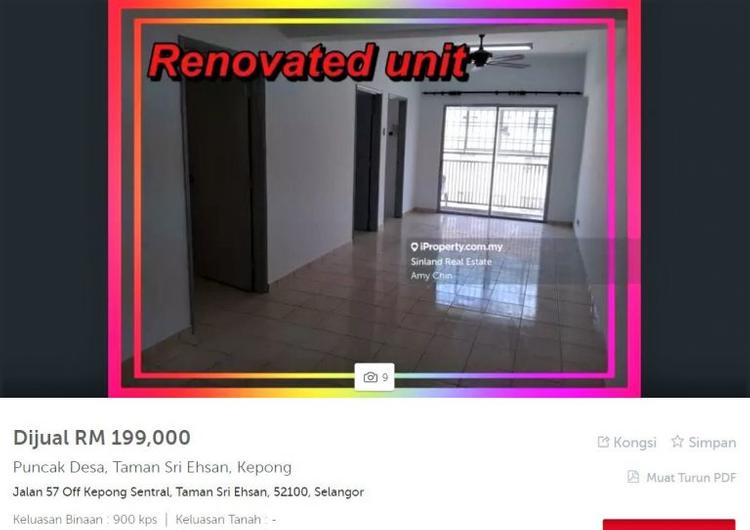

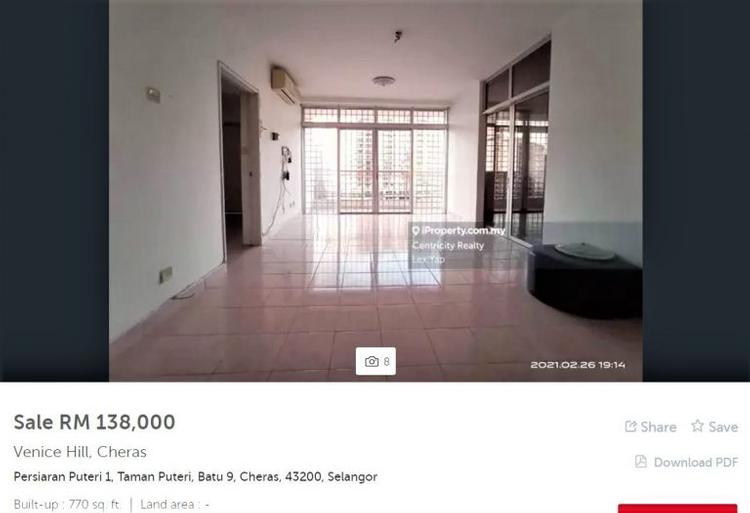

Dengan harga rumah sebanyak RM200,000 jom kita tengok senarai rumah di Selangor yang layak dimohon oleh Ahmad dengan menggunakan portal iProperty.com.my. Banyak juga pilihan untuk rumah apartment / pangsapuri yang mepunyai saiz minimum 750 sq ft:

Rumah murah ≤RM200,000

Untuk senarai rumah di seluruh Malaysia berharga tidak lebih dari RM200,000 , klik sini.

Selain itu, anda boleh menjenguk pasaran lelong di laman kami untuk senarai listing rumah yang boleh dimiliki dalam lingkungan RM200,000 tersebut. Ketahui lebih lanjuti cara untuk membeli rumah lelong di Malaysia.

Rumah sekunder berlambak

Namun, tidak menjadi masalah sekiranya anda juga berminat untuk menceburi pasaran sekundar atau rumah second hand yang mempunyai kelebihan dan kekurangannya yang tersendiri. 2021 mungkin masa yang tepat untuk membeli rumah sekunder kerana kerajaan kita telah mengumumkan bahawa pemilik rumah yang menjual hartanah mereka dari tempoh 1 Jun 2020 hingga 31 Disember 2021 akan dikecualikan daripada Cukai Keuntungan Harta Tanah (CKHT). Maka pemilik rumah lama sekarang lebih terbuka untuk menjual kediaman mereka dengan harga lebih rendah kerana mereka menikmati penjimatan besar dari pengecualian CKHT.

KETAHUI: 7 Langkah mudah beli rumah sekunder (subsale) di Malaysia

LPPSA untuk penjawat awam

Seterusnya, bagi penjawat awam, anda sangat beruntung. Walaupun dengan slip gaji yang kecil, berikut merupakan kelayakan pinjaman perumahan kerajaan (LPPSA) yang layak bagi anda.

Sumber: LPPSA

Anda mungkin tidak tahu tetapi sebenarnya penjawat awam dibenarkan untuk membuat pinjaman sebanyak dua kali dengan pihak kerajaan. Namun begitu, pinjaman yang ingin dibuat perlu mematuhi syarat-syarat LPPSA yang telah ditetapkan.

Ingin ketahui langkah-langkah lengkap beli rumah di Malaysia?? Jom baca 14 panduan mudah beli rumah di Malaysia.

Fahami proses beli rumah & kos lain yang terlibat

Anda mesti megetahui proses membeli rumah dan kos yang terlibat. Bagi setiap pasaran rumah di Malaysia (sekunder, pasaran baru dan lelong) mempunyai proses yang berbeza serta kos yang berbeza untuk membelinya.

Bagi memudahkan pengiraan, senaraikan anggaran kos yang diperlukan bagi setiap pasaran rumah. Kos-kos yang lain seperti deposit (jika perlu), yuran guaman, duti setem dan sebagainya turut perlu diambil kira sewaktu membuat pengiraan bajet. Berpandukan anggaran kos yang diperlukan ini, lihat kemampuan kewangan dan tentukan apa yang paling sesuai dengan keadaan kewangan anda sendiri.

Ingat, kelayakan anda untuk membuat pinjaman perumahan juga masih bergantung kepada skor kredit yang baik seperti CCRIS dan CTOS. Skor kredit yang bagus akan membuktikan kemampuan anda memberikan komitmen bayaran ansuranan bulanan kepada bank. Baca Beza CCRIS dan CTOS: Sama macam blacklist ke? Macam mana nak semak?

Pastikan anda buat perbandingan untuk loan rumah

Apabila anda sudah membuat keputusan pasaran rumah mana yang ingin dipilih, buat kajian mengenai loan rumah atau pinjaman perumahan serta skim perumahan yang ditawarkan. Senaraikan apa yang anda layak, kemudian lakukan perbandingan untuk memilih yang terbaik.

Bagi pinjaman perumahan, sangat penting untuk anda membandingkan kadar faedah yang ditawarkan. Nilai kadar asas (Base Rate) yang lebih rendah yang ditawarkan oleh Bank A tidak bermakna ia mempunyai Kadar Pinjaman Efektif (Effective Lending Rate) yang paling rendah. Sebagai contoh, Bank Muamalat mengenakan BR 2.56% manakala CIMB Islamic mempunyai BR 2.75%. Tetapi nilai ELR Bank Muamalat lebih tinggi pada 3.56% disebabkan margin untung (spread) yang lebih tinggi berbanding ELR CIMB iaitu 3.5%.

Dengan melakukan perbandingan, anda boleh memilih pinjaman perumahan dengan kadar faedah yang lebih rendah untuk lebih penjimatan. Jika anda ingin tahu lebih lanjut mengenai pinjaman perumahan ini, jangan lupa untuk membaca artikel yang kami kongsikan di bawah ini.

PELAJARI: Pinjaman perumahan: Cara untuk memohon bagi pembeli rumah kali pertama di Malaysia

Jangan lupa ada skim perumahan kerajaan

Skim Rumah Mesra Rakyat (RMR) SPNB

Jika anda mempunyai tanah sendiri dan berminat untuk membina rumah dengan bantuan subsidi kerajaan, jangan lupa untuk mencuba skim ini. Ia diperkenalkan bagi membantu golongan berpendapatan rendah B40 yang masih belum memiliki rumah atau mempunyai rumah yang terlalu daif dan usang.

Apa yang menarik tentang skim ini, ia disokong oleh pihak kerajaan dengan subsidi sebanyak RM 20 000 untuk sebuah rumah oleh pihak kerajaan. Jadi, bagi mereka yang sudah memiliki tanah sendiri, jangan lepaskan peluang menjadikan skim ini salah satu pilihan utama.

Pinjaman Perumahan Kerajaan (LPPSA) dan Skim PPAM/ PPA1M

Bagi penjawat awam, kedua-dua skim ini sudah tidak asing bagi mereka. Apa yang membezakan antara kedua skim ini ialah skim PPAM akan memfokuskan pemilikan rumah bagi penjawat awam yang berpendapatan rendah dan sederhana di kawasan bandar-bandar utama manakala lokasi LPPSA lebih umum dan bergantung kepada pemohon.

Jika anda bukan penjawat awam atau kakitangan kerajaan, jangan bimbang, berikut kami kongsikan beberapa skim perumahan lain yang boleh dicuba:

BSN MyHome (Skim Perumahan Belia)

Dengan kerjasama antara tiga pihak iaitu Bank Simpanan Nasional (BSN), Kumpulan Wang Simpanan Pekerja (KWSP) dan Cagamas skim ini telah dilancar. Sekiranya anda bujang atau baru sahaja berkahwin, skim ini boleh digunakan untuk memohon pinjaman 100% bagi membiayai rumah pertama anda berharga RM100,000 ke RM500,000.

Apa yang menarik, di bawah Belanjawan 2020, kerajaan telah mengumumkan SPB akan dilanjutkan sehingga Disember 2021. Dengan bantuan ansuran bulanan sebanyak RM200 bagi dua tahun pertama yang dihadkan kepada 10,000 unit rumah, jangan lepaskan peluang keemasan ini.

Residensi Wilayah (RUMAWIP)

Skim RUMAWIP pula dikhaskan untuk pembeli kali pertama yang berpendapatan rendah hingga sederhana. Lokasi yang ditawarkan bagi program ini juga sangat menarik dengan pelbagai hartanah di Wilayah-Wilayah Persekutuan Kuala Lumpur, Putrajaya dan Labuan pada harga mampu milik.

Strategi yang anda boleh cuba untuk beli rumah pertama

Tahukah anda, terdapat beberapa strategi dan cara yang anda boleh praktikkan untuk membeli rumah dengan gaji kecil. Berikut kami kongsikan beberapa strategi yang boleh dicuba:

Beli rumah pertama tanpa deposit dengan memanfaatkan skim perumahan

- Skim Rumah Pertamaku

- BSN MYHOME (Program Perumahan Rakyat)

- Skim Rent To Own ( Skim Sewa untuk Milik). Contoh: Maybank Houzkey

Gunakan kemudahan joint loan atau pinjaman bersama dengan ahli keluarga atau pasangan

Menggunakan kemudahan pinjaman bersama boleh menggabungkan kelayakan pinjaman perumahan yang ada. Dengan menggunakan kemudahan joint loan atau pinjaman bersama ini, anda boleh membeli rumah dengan kelayakan dan harga yang lebih tinggi. Sebelum itu, ketajui 5 perkara yang anda perlu pertimbangkan sebelum memohon pinjaman bersama.

Gunakan kemudahan pengeluaran KWSP untuk rumah

Tahukah anda, wang KWSP Akaun 2 boleh dikeluarkan untuk membeli rumah? Anda perlu terlebih dahulu menyediakan 10% bayaran deposit rumah, yang harus dibayar kepada penjual hartanah. Hanya dengan ini anda boleh mendapatkan pinjaman perumahan dari bank seperti Maybank, CIMB atau AmBank dan menandatangani Perjanjian Jual Beli (SPA).

Baca panduan tentang pengeluaran ini di sini.

Tips beli rumah dengan slip gaji kecil

Sekarang, anda dah tahu cara untuk beli rumah dengan slip gaji kecil. Kami kongsikan lagi tips yang boleh membantu anda!

1. Uruskan kewangan dengan baik

Uruskan kewangan anda dengan baik dan bina financial profile yang kukuh jika masih tidak mampu. Seterusnya, cuba usahakan untuk menambahkan pendapatan kasar walaupun dalam jumlah yang kecil. Ia boleh membantu untuk meningkatkan lagi peluang untuk permohonan anda berjaya. Kurangkan hutang yang tidak perlu, dan pasti pihak bank tidak teragak-agak untuk meluluskan pinjaman!

2. Beli rumah ikut kemampuan kewangan kita, bukan ikut apa orang kata atau terpaksa

Jangan malu untuk membeli rumah yang kecil atau rumah lelong asalkan ia sesuai dengan kemampuan kewangan. Anda sendiri yang akan membayar komitmen ansuran bulanan untuk rumah ini, jadi jangan terlampau mengikut kata orang atau membeli hanya disebabkan terpaksa

3. Beli rumah tak perlu tergesa-gesa, beli apabila benar-benar bersedia

Bila anda sudah betul-betul bersedia daripada segi kewangan dan sudah memahami proses yang akan dihadapi, teruskan sahaja niat untuk membeli.

Jangan sesekali membuat keputusan terburu-buru tanpa persediaan yang kukuh. Ingat, keputusan terburu-buru boleh membuatkan anda menanggung komitmen kewangan yang mungkin sebenarnya tidak mampu dibayar buat jangka masa yang panjang.

4. Jangan cepat down atau kecewa, slip gaji kecil bukan penghalang untuk beli rumah

Hanya kerana anda mempunyai slip gaji yang kecil, jangan cepat kecewa dan berputus asa. Jangan terus menganggap anda tidak akan layak memiliki rumah buat selama-lamanya dan terus berputus asa. Dengan usaha yang secukupnya, anda juga boleh berjaya.

Tahukah anda, mereka yang mempunyai gaji yang besar ada yang masih tidak layak untuk memohon pinjaman rumah. Mengapa? Permohonan mereka ditolak kerana komitmen kewangan yang terlampau besar atau skor kredit yang teruk. Jadi, slip gaji kecil bukan sesekali menjadi penghalang untuk anda membeli rumah.

5. Cuba, cuba dan cuba!

Sebenarnya, permohonan anda mungkin akan ditolak oleh pihak bank. Terkejut atau sedih? Jangan, permohonan anda mungkin ditolak oleh Bank A, tetapi anda boleh cuba lagi di Bank B, Bank C dan Bank D! Tanya pihak bank dengan baik kenapa permohonan anda ditolak, baiki kembali kesilapan dan cuba lagi.

Ingat, gagal sekali bukan gagal selamanya. Anda mungkin perlu memerlukan lebih masa tetapi semua akan membuahkan hasil apabila permohonan yang dihantar telah berjaya. Jadi, jangan putus asa untuk terus mencuba!

Semoga tips dan cara yang kami kongsikan ini dapat membantu anda untuk mencapai impian untuk membeli rumah pertama walaupun dengan slip gaji kecil. Jika anda sendiri mempunyai pengalaman berjaya membeli rumah pertama ini dengan gaji yang kecil, jangan lupa kongsikan bersama kami. Semoga berjaya!

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.