Impian untuk memiliki rumah idaman anda tergendala akibat kesempitan wang dan ansuran pinjaman yang terlalu tinggi? Jangan risau kerana Kumpulan Wang Simpanan Pekerja (KWSP) ada jalan untuk membebaskan anda dari masalah ini. Jom ikuti langkah-langkahnya!

Pembelian rumah pertama memerlukan komitmen kewangan yang tinggi dan bukanlah perkara yang mudah bagi sebilangan besar rakyat Malaysia, terutamanya yang bekerja di bandar. Sebuah rumah keluarga yang “berpatutan” berharga lebih kurang RM500,000 dan memerlukan bayaran pendahuluan 10% iaitu sebanyak RM50,000! Walaupun halangan pertama ini diatasi, anda masih perlu memikirkan tentang pembayaran balik untuk bulan-bulan berikutnya. Tidak hairanlah masih berjuta lagi orang muda di bandar masih tinggal bersama ibu bapa mereka.

Bagi mereka yang mengalami masalah kewangan, ini adalah berita baik buat anda – sebagai pemilik rumah semasa atau yang bercita-cita membeli rumah, anda boleh menggunakan simpanan Kumpulan Wang Simpanan Pekerja dari Akaun 2 untuk membiayai sebarang perbelanjaan berkaitan rumah.

Mari kami tunjukkan langkah demi langkah proses pengeluaran KWSP untuk tujuan:

A) Membeli rumah pertama atau kedua

B) Penyelesaian ansuran bulanan untuk rumah sedia ada ATAU membayar pinjaman rumah sedia ada untuk penjimatan kos faedah

Pertama sekali, daftar untuk i-Akaun KWSP

Untuk permulaan, anda perlu mendaftar untuk kemudahan i-Akaun di laman web KWSP. Cara terpantas untuk melakukannya adalah melalui Kiosk KWSP atau kaunter KWSP yang berdekatan. Sebagai alternatif, anda boleh menghubungi Pusat Pengurusan Hubungan KWSP di 03-89226000. Setelah mendaftar, aktifkan akaun anda dengan melog masuk ke i-Akaun anda seperti yang ditunjukkan di bawah:

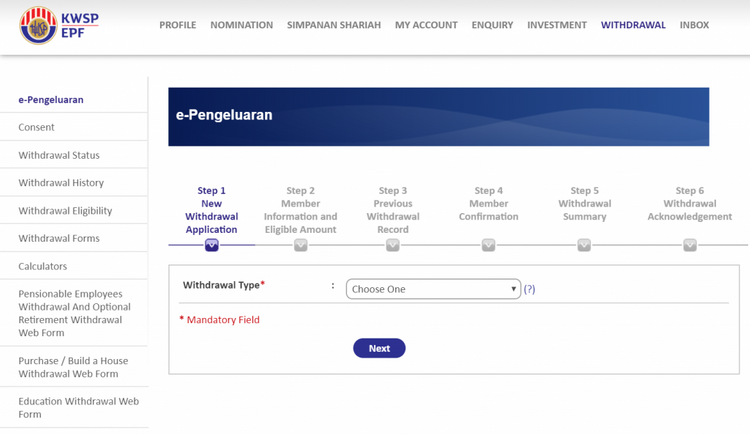

KWSP telah mempermudahkan cara untuk pembeli rumah memohon pengeluaran secara online berbanding dengan melakukannya secara manual di kaunter. Bagi pemohon kali pertama, anda masih perlu hadirkan diri di kaunter, manakala permohonan selanjutnya boleh dibuat menerusi laman web KWSP. Sebaik sahaja melog masuk, anda akan dibawa ke halaman di mana anda boleh memilih jenis pengeluaran yang berbeza dari senarai juntai bawah.

Untuk lebih banyak tips membeli rumah, kunjungilah Mid Valley Home & Property Fair dari 17-20 Januari 2020. Sekiranya anda pra-daftar, anda layak mendapat Laporan Pasaran Harta Tanah 2019 secara percuma!

Pengeluaran duit KWSP untuk membeli (atau membina) rumah

Anda perlu terlebih dahulu menyediakan 10% bayaran pendahuluan, yang harus dibayar kepada pemaju atau pemilik hartanah sekiranya membeli rumah subsale. Hanya dengan ini anda boleh mendapatkan pinjaman perumahan dari bank / institusi kewangan seperti Maybank, CIMB atau AmBank dan menandatangani Perjanjian Jual Beli (SPA). Sebaik sahaja SPA ditandatangani, segeralah memohon kepada KWSP untuk menebus kembali pembayaran pendahuluan yang telah dibuat.

Permohonan boleh dibuat untuk mengeluarkan perbezaan di antara harga rumah yang dinyatakan di SPA dan jumlah pinjaman perumahan (yang biasanya 90% kerana pembeli rumah pertama kali perlu mengemukakan 10% bayaran pendahuluan) dan tambahan 10% daripada harga rumah. Contohnya:

- Harga SPA: RM500,000; Jumlah Pinjaman (90%): RM450,000

- Jumlah yang boleh dikeluarkan: (RM500,000 – RM450,000) + (10% daripada RM500,000) = RM100,000

Sudah semestinya, jumlah pengeluaran terhad kepada jumlah simpanan dalam Akaun 2 anda.

Bagaimanakah jika saya masih tidak mampu menyediakan pembayaran pendahuluan sebanyak 10%? Anda boleh mempertimbangkan skim pembiayaan 100% yang ditawarkan oleh beberapa bank. Dari pengetahuan saya, MBSB adalah salah satu daripadanya, dan ia tertakluk kepada syarat-syarat tertentu. Bagaimanapun, pemohon di bawah kategori ini hanya boleh mengeluarkanwang KWSP sehingga 10% daripada harga hartanah. Katakanlah kos rumah anda RM500,000, anda hanya layak mengeluarkan RM50,000 sahaja. Sebagai alternatif, mungkin anda boleh meminjam atau mengumpulkan wang daripada ibu bapa, sanak saudara atau kawan baik untuk mendapatkan pinjaman rumah 90%. Kemudian, bayarlah semula dengan wang yang dikeluarkan dari Akaun 2. Adalah lebih disyorkan untuk mengumpulkan wang yang secukupnya sebelum membuat sebarang keputusan, untuk mengelakkan dari terhutang budi kepada orang yang disayangi untuk jangka masa yang lama.

DOKUMEN DIPERLUKAN

- Borang Pengeluaran KWSP 9C (AHL)(D5)

- Kad Pengenalan Malaysia anda (untuk kali pertama sahaja). Pengesahan cap jari akan dilakukan untuk permohonan seterusnya.

- Dokumen pinjaman bank ( Surat Kelulusan Pinjaman atau Perjanjian Pinjaman Perumahan) yang disahkan oleh bank yang memberi pinjaman. Maklumkan kepada pegawai bank bahawa mahu membuat pengeluaran dari Akaun 2 dan selebihnya akan diuruskan. Anda boleh mengambil sendiri dokumen tersebut di cawangan atau meminta untuk ia dihantar ke alamat anda (biasanya dalam masa dua minggu). Oleh itu, sila pastikan anda mengambil dokumen tersebut beberapa minggu lebih awal.

- Maklumat akaun bank. Anda digalakkan membawa buku simpanan bank ATAU salinan penyata bank.

- Surat Perjanjian Jual Beli (SPA)

KRITERIA

- Berumur bawah 55 tahun pada masa permohonan.

- Mempunyai sekurang-kurangnya RM500 dalam Akaun 2.

- Hartanah yang dimaksudkan adalah hanya untuk tujuan kediaman iaitu banglo/teres/separa berkembar/pangsapuri/kondominium/apartmen studio/apartmen servis/rumah bandar/SOHO atau lot kedai dengan unit kediaman.

- Rakyat Malaysia atau bukan rakyat Malaysia selagi anda merupakan ahli aktif dan telah membuat caruman KWSP.

- Pembelian rumah anda boleh dibiayai sama ada oleh pinjaman rumah yang diberikan oleh bank atau melalui pembelian secara tunai.

- Pengeluaran hanya sah untuk satu harta (rumah) pada satu-satu masa. Sekiranya anda ingin memohon untuk rumah kedua, ia hanya boleh dilakukan apabila anda melupuskan harta pertama anda. Anda harus mengemukakan bukti pemindahan pemilikan.

- Permohonan mesti dibuat dalam tempoh 3 TAHUN menandatangani SPA. Jangan bimbang jika pembelian rumah anda sudah lebih dari 3 tahun. Anda masih mempunyai pilihan untuk memohon pengeluaran secara bulanan untuk mengurangkan pinjaman perumahan anda (dibincangkan di bawah).

Kelebihan: KWSP sangat cekap dalam memproses permohonan. Seluruh proses mengambil masa kurang dari 3 minggu dari hari permohonan hingga ke saat wang dimasukkan ke dalam akaun anda. Sebaik sahaja permohonan anda diluluskan, anda akan menerima SMS yang memerlukan anda untuk hadir di kaunter KWSP untuk pengesahan cap jari. Bercakap dari pengalaman peribadi, ia hanya mengambil masa 3-4 hari untuk anda menerima wang yang dipohon!

TAHUKAH ANDA: Pengeluaran KWSP yang dibuat untuk tujuan pinjaman rumah tidak dikenakan cukai.

B) Pengeluaran KWSP untuk membantu membayar ansuran atau untuk mengurangkan pinjaman perumahan

Katakan anda tidak mengetahui tentang pilihan pengeluaran di atas dan telah membeli rumah lebih dari 3 tahun yang lalu. Anda masih boleh memilih untuk mengeluarkan wang KWSP untuk membantu membayar ansuran bulanan atau membayar modal pinjaman rumah anda demi menjimatkan kos faedah.

KRITERIA

1) Sama seperti di atas untuk Kriteria 1-5

2) Rumah yang dimaksudkan haruslah rumah kediaman / rumah pertama anda.

3) Anda mesti menjadi pemilik hartanah dan mempunyai pinjaman rumah yang baik dengan bank.

Langkah seterusnya adalah untuk mendapatkan penyata baki pinjaman terkini dari bank anda untk dihantar ke KWSP. Biasanya bank akan mengambil masa 2 minggu untuk pemprosesan.

Anda boleh memohon untuk mengeluarkan semua simpanan dalam Akaun 2 tetapi ia akan dibayar secara bulanan, iaitu tidak melebihi jumlah ansuran rumah bulanan anda. Sebagai contoh, katakan bayaran bulanan anda adalah RM1,000 dan anda mempunyai sejumlah RM10,000 dalam Akaun 2. RM1,000 akan dikreditkan ke dalam akaun peribadi anda atau terus ke bank peminjam anda setiap bulan selama 10 bulan.

NOTA: Bagi yang memohon pengeluaran untuk pembelian rumah yang belum mencapai 3 tahun, anda boleh memohon wang KWSP untuk dibayar sekaligus bagi membantu pembayaran baki pinjaman rumah.

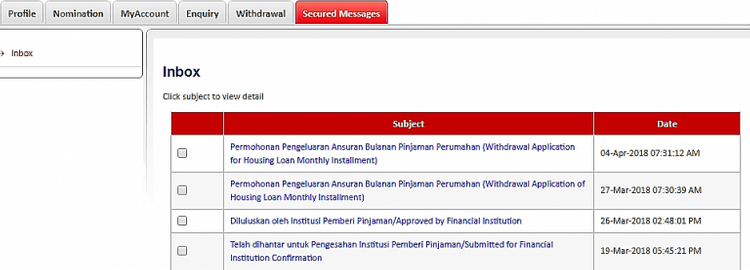

Sekali lagi, proses keseluruhannya cukup cepat dan mengambil masa kurang dari 3 minggu untuk diluluskan. Berikut adalah contoh garis masa permohonan:

Permohonan telah dibuat pada 19 Mac dan seterusnya dikemukakan untuk pengesahan bank mengenai butir-butir pinjaman rumah. Bank berkenaan meluluskan butiran tersebut hanya dalam masa seminggu iaitu pada 26 Mac. Pada hari berikutnya (27 Mac), KWSP memproses permohonan itu dan ia dimuktamadkan pada 4 April. Anda akan diberikan tempoh 2 minggu untuk hadir di kaunter KWSP untuk pengesahan cap jari. Setelah itu, wang akan diberikan kepada anda dalam masa 3-4 hari.

Dapatkan keterangan yang lebih terperinci serta pemahaman yang lebih mendalam di laman web KWSP. Lebih baik lagi, pergilah ke mana-mana pejabat KWSP dan berurusan dengan pegawai yang bertugas mengenai pilihan pengeluaran anda.

Selain itu, jangan lupa untuk pastikan anda mengetahui kelayakan pinjaman rumah maksimum anda menggunakan kaedah “debt-to-service ratio” (DSR). Anda boleh melakukannya dengan mudah melalui Indikator Kelayakan Pinjaman Rumah dari iProperty yang juga dikenali sebagai LoanCare dalam hanya tiga langkah mudah.

Selamat berjaya kami ucapkan!

_________________

[1] Setiap bulan, jumlah KWSP yang dicarumkan oleh majikan anda dan anda sendiri akan diasingkan ke dalam Akaun 1 dan 2, masing-masing mengikut nisbah 70:30. Akaun 1 adalah akaun utama dan hanya boleh dikeluarkan sepenuhnya apabila berlaku kematian, persaraan atau jika anda meninggalkan negara untuk selama-lamanya, iaitu dengan melepaskan kewarganegaraan Malaysia. Akaun 2 atau Akaun Pengeluaran adalah akaun yang boleh digunakan untuk tujuan pinjaman perumahan dan lain-lain termasuk pendidikan, pelaburan dan kesihatan.

* Artikel ditulis dengan kerjasama Allen Phua. Perkongsian pengalaman peribadi ini adalah ihsan Allen Phua. Diterjemahkan dari Bahasa Inggeris oleh Aida Kamsuri.