Apakah peluang pelaburan hartanah yang boleh kita jangkakan semasa dan selepas wabak ini? Adakah ini masa yang sesuai untuk membeli atau menjual hartanah? Semua soalan hartanah anda akan terjawab di bawah.

Artikel in diterjemah dari 5 Important property market lessons Malaysians can learn from Covid-19 oleh Ridzwan A. Rahim.

Covid-19 telah melemahkan prospek pertumbuhan global dengan begitu ketara. Bukan sahaja kerana ia penyakit yang mudah berjangkit dan tersebar dengan cepat merentas negara, tetapi juga kerana banyak perniagaan terpaksa ditutup akibat pelbagai langkah membendung penularan.

Berikutan dengan ketidakpastian yang diburukkan lagi dengan Perintah Kawalan Pergerakan (PKP), pasaran hartanah Malaysia dijangka akan menghadapi pengecutan dalam beberapa bulan akan datang dari segi jumlah dan nilai urus niaga. Harga rumah berkemungkinan besar akan turun akibat keadaan ini, menandakan ada peluang membeli atau melabur dalam pasaran perumahan.

PENGAJARAN 1: Penurunan harga rumah TIDAK semestinya menjadikan rumah lebih mampu dimiliki

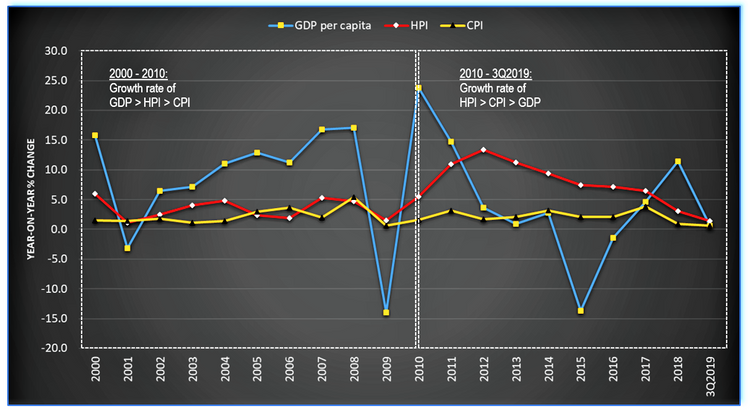

Secara teori, penurunan harga rumah boleh membantu impian untuk memiliki rumah menjadi realiti, terutamanya bagi pembeli kali pertama. Ini kerana pada dekad yang lalu (sejak 2010), kita telah menyaksikan kenaikan harga rumah dengan pantas tanpa sokongan seimbang perkembangan ekonomi. Ini mengakibatkan kemampuan membeli rumah menurun di seluruh negara (Rajah 1).

Sementara itu, pasaran perumahan negara turut terkesan oleh cabaran-cabaran lain seperti penawaran-permintaan yang tidak sepadan (dari segi produk, harga dan lokasi) serta faktor lain yang telah mengurangkan lagi kuasa membeli pengguna. Maka, kejatuhan harga rumah semasa Covid-19 mungkin menjadi tempoh “penyelarasan harga” dalam pasaran yang membantu merendahkan harga “kemasukan awal” bagi pembeli rumah.

Namun begitu, realitinya kejatuhan harga rumah tidak semestinya menjadikan rumah lebih mampu dimiliki. Ini kerana pasaran perumahan bukan satu-satunya sektor yang melalui penyelarasan disebabkan Covid-19. Sektor-sektor lain turut diselaraskan – contohnya kenaikan gaji mungkin di tahap lebih rendah atau kosong semasa krisis dan kadar pengangguran mungkin akan mencapai paras tertinggi yang dalam sejarah. Ini akan mengakibatkan kapasiti bayaran khidmat hutang isi rumah jatuh kepada paras negatif.

Bank juga mungkin akan mengetatkan lagi syarat pinjaman mereka untuk mengurangkan pendedahan kepada risiko lebih tinggi, iaitu kemungkinan mungkir pembayaran balik pinjaman. Ini menyukarkan lagi pembeli rumah kali pertama untuk masuk ke dalam pasaran. Waktu sebegini lebih memihak kepada pembeli tunai berbanding mereka yang terpaksa berdikit-dikit membuat simpanan sebagai deposit dan kemudian mendapatkan pinjaman perumahan.

BACA: 8 impak makro COVID-19 dan cabaran baharu terhadap sektor hartanah negara

PENGAJARAN 2: Majoriti pemilik rumah kini lebih suka menyimpan daripada menjual

Walaupun pandemik ini telah membuka peluang baik kepada penjual yang bercadang menjual hartanah untuk mendapatkan wang pada waktu sukar ini, hanya mereka yang mempunyai kerja yang benar-benar selamat dan mempunyai “kecairan” kewangan yang baik akan mendapat manfaat daripadanya. Mereka yang berhadapan dengan ketidakpastian tentang bagaimana COVID-19 akan menjejaskan gaji mereka secara umumnya tidak berhasrat langsung untuk membeli mahupun melabur.

Tambahan pula, tidak semua pelabur dan pemilik hartanah bersedia menjual semasa krisis ini kerana kejatuhan harga bermakna rendahlah keuntungan mereka. Untuk perhatian, pasaran perumahan cenderung beroperasi dalam tempoh “menggila” yang menggantikan tempoh “ketidakaktifan”. Pelabur akan cuba memanfaatkan dan berdagang ketika pasaran sedang panas tetapi hanya berdiam diri dan menunggu harga meningkat ketika pasaran dingin.

Diisebabkan moratorium pinjaman 6 bulan oleh Bank Negara Malaysia, pelabur akan terus bertahan daripada menjual dan hanya akan berbuat demikian apabila pasaran kembali pulih. Kesedaran ekuiti negatif ini akan terus mendorong pelabur untuk tidak menjual, membawa kepada pengurangan penawaran rumah berharga rendah dalam pasaran.

KETAHUI: 10 hartanah yang paling mendapat perhatian pengunjung iProperty.com.my sepanjang PKP

PENGAJARAN 3: Harga rumah tidak turun dengan cepat tetapi akan segera melonjak semula daripada penurunan yang sementara

Perlu dinyatakan bahawa pasaran perumahan negara cukup daya tahan terhadap penurunan harga. Sering kali, pemulihan yang pantas dapat dilihat dalam pasaran selepas krisis. Ini disebabkan oleh polisi pinjaman yang baik, sikap optimis terhadap pasaran daripada pembeli atas kenaikan modal masa depan daripada pelaburan hartanah serta peningkatan sentimen pasaran daripada pemaju.

Berdasarkan perkara-perkara ini, walaupun harga rumah mungkin akan jatuh sedikit semasa Covid-19, pasaran akan segera kembali kepada harga yang tinggi seperti sebelum ini dan menurunkan kemampuan membeli rumah. Ini bukan hanya disebabkan oleh permintaan terpendam daripada mereka yang tidak dapat memenuhi keinginan membeli semasa krisis, tetapi juga disebabkan oleh pelbagai skim pembiayaan dan rebat yang ditawarkan oleh pemaju.

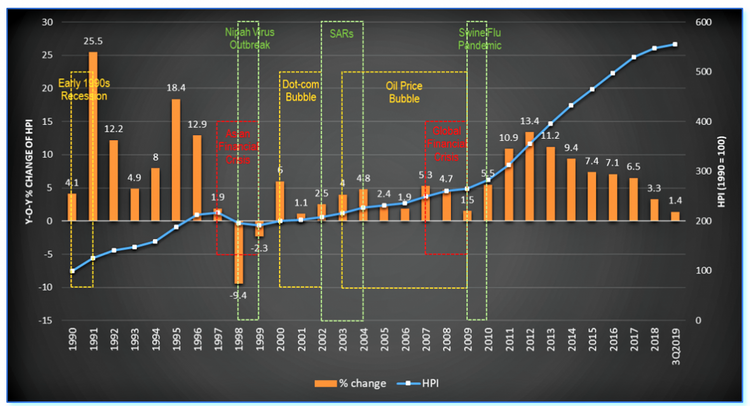

Dari sudut sejarah, tempoh yang dicatatkan bagi kejatuhan harga rumah di negara ini adalah kurang berbanding dengan tempoh kenaikan harga. Malaysia telah mengalami 5 krisis ekonomi: Kemelesetan ekonomi awal 1990-an, Krisis Kewangan Asia, Gelembung Dot-com, Gelembung Harga Minyak dan Krisis Kewangan Global; di samping 3 wabak: Wabak Virus Nipah, Sindrom Pernafasan Akut Teruk (SARS) dan Wabak Selsema Babi di sepanjang tempoh 1990 – 2018 (Rajah 2).

Apa yang menarik, harga rumah Malaysia hanya terkesan pada tahun 1998 dan 1999 yang dianggap sebagai kesan lanjutan langsung daripada Krisis Kewangan Asia 1997. Krisis lain nampaknya hanya menjejaskan sedikit sahaja harga rumah negara.

PENGAJARAN 4: Sebilangan besar jenis hartanah tahan terhadap turun naik jangka pendek

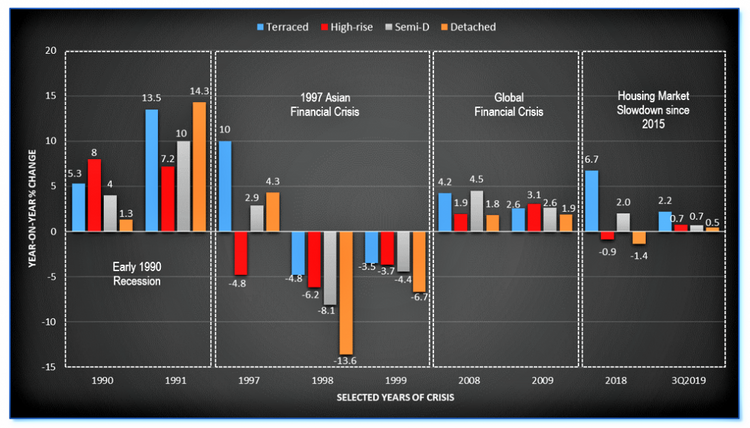

Jika kita lihat lebih dekat lagi setiap jenis hartanah (teres, bertingkat tinggi, berkembar, rumah sesebuah), krisis ekonomi ini kelihatannya tidak begitu mempengaruhi harga rumah (Rajah 3). Harga rumah di negara ini hanya jatuh dengan ketara disebabkan Krisis Kewangan Asia 1997 dengan penurunan tertinggi dicatatkan oleh rumah sesebuah pada 13.6%; sementara hartanah lain menurun kurang daripada 10%.

Sebaliknya, harga bagi hartanah bertingkat tinggi lebih sensitif kepada krisis ekonomi. Sebarang kelambatan pertumbuhan ekonomi boleh menyebabkan ledakan pantas kepada keyakinan pelabur yang kemudiannya ditunjukkan dalam kejatuhan harga hartanah.

Berdasarkan hal di atas, harga bagi hartanah bertingkat tinggi dan hartanah mewah berkemungkinan akan mengalami penurunan dalam setengah tahun pertama 2020, dan unit tidak terjual bagi hartanah jenis ini pastinya akan meningkat, lalu menghilangkan imbangan yang telah dicapai melalui Kempen Pemilikan Rumah (HOC) 2019.

Dalam kes rumah teres, kenaikan harga yang sederhana dijangka berlaku disebabkan keyakinan kukuh terhadap pulangan keuntungan di kalangan pelabur. Ini digambarkan dengan baik dalam tahun 2018 apabila harga rumah teres masih mencapai 6.7% kenaikan berbanding dengan rumah bertingkat tinggi (-0.9%) dan rumah sesebuah (-1.4%) meskipun berlakunya penawaran-permintaan tidak sepadan yang serius yang meningkatkan unit tidak terjual dalam tahun tersebut.

PENGAJARAN 5: Kesan Covid-19 tidak begitu teruk kepada pemaju perumahan

Walaupun masih terlalu awal untuk membuat kesimpulan tentang kuantum dan kos ekonomi akibat daripada Covid-19, anda perlu tahu bahawa pasaran menjunam yang berlaku semasa Krisis Kewangan Asia mungkin tidak akan berlaku lagi kerana punca utama krisis amat berbeza. Dalam tahun 1997, sektor kewangan terpaksa diselamatkan oleh kerajaan kerana mereka kekurangan kecairan disebabkan oleh kelemahan dalam sistem.

Tetapi kos ekonomi yang kita hadapi hari ini hampir pasti berkaitan dengan aktiviti ekonomi yang lemah, sentimen pasaran hartanah yang lemah dan garis panduan yang diperketatkan bagi bank, yang semuanya mengurangkan bilangan penjual dan pembeli dalam pasaran dengan ketara.

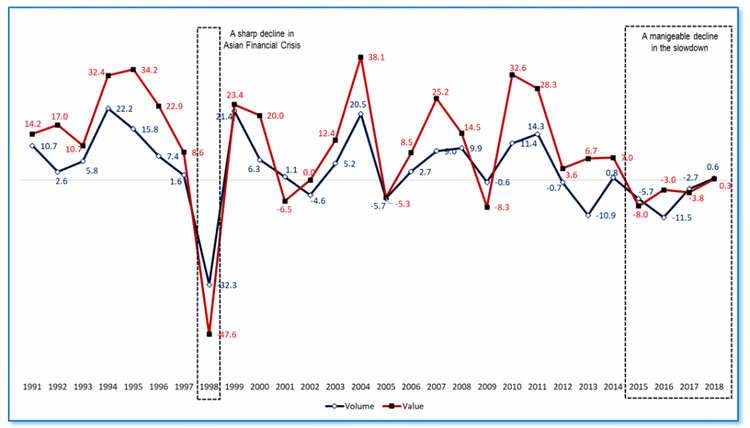

Juga, pengecutan pasaran yang disebabkan oleh Covid-19 berkemungkinan tidak seteruk yang dialami semasa Krisis Kewangan Asia – kejatuhan sebanyak 47.6% dan 32.3% bagi jumlah dan nilai urus niaga. Ia lebih kepada penurunan yang boleh diuruskan yang menandakan pembetulan harga sihat dalam pasaran. Ini kerana sebelum pandemik (sejak 2015), pasaran perumahan negara telah menyaksikan trend penurunan bagi tempoh 4 tahun berturut-turut (Rajah 4).

Sepanjang tempoh ini, pertumbuhan pendapatan yang perlahan dan margin keuntungan yang berkurangan adalah norma bagi kebanyakan pemaju hartanah. Untuk terus berdaya saing di pasaran, pemaju telah menyelaraskan strategi perniagaan mereka bagi menyesuaikannya dengan fasa kemelesetan pasaran. Berhubungan ini, sebahagian besar pemaju dipercayai telah bersedia untuk menghadapi kesan Covid-19, bahkan mereka telah menyesuaikan diri dengan norma baru pada era pasca Covid-19.

Ini dibuktikan dengan mengkaji penyataan pemegang saham bagi setiap laporan tahunan syarikat pemaju hartanah (boleh dimuat turun daripada laman web Bursa Malaysia); yang menunjukkan pelbagai respons dan strategi operasi telah diambil oleh pemaju untuk terus bersaing dalam pasaran yang perlahan, termasuk (i) fokus kepada mengurangkan inventori sedia ada; (ii) melewatkan pelancaran projek baharu; (iii) fokus kepada fasa baharu projek sedia ada; (iv) fokus kepada produk yang sesuai untuk memenuhi kemampuan; (v) mengejar peluang memperoleh tanah dengan aktif; (vi) meneroka usaha sama yang berpotensi dengan pemilik tanah atau agensi kerajaan; dan (vii) menyesuaikan pelancaran baharu menuju Pembangunan Berorientasikan Transit (TOD).

Selain itu, HOC 2019 berjaya membantu mengukuhkan keadaan aliran tunai bagi sebahagian besar pemaju. Pendedahan kepada penggearan diharapkan akan menjadi lebih terurus kerana pemaju mempunyai jualan belum dibil bagi menampung perniagaan mereka untuk sekurang-kurangnya setahun atau dua tahun lagi. Atas dasar ini, kemungkinan bahawa Covid-19 boleh mencetuskan krisis hutang korporat di tengah-tengah tempoh kejatuhan harga hartanah dianggap lebih rendah.

Baca artikel ini selepas ini: 5 bantuan yang boleh dimanfaatkan oleh B40 and M40 melalui Pakej Rangsangan Ekonomi Prihatin Rakyat (PRIHATIN)