*Artikel ini telah dikemaskini pada 7 Jun 2020

Sudah lama anda bercadang nak membeli sebuah hartanah. Tetapi sebaik saja keyakinan untuk membeli mula mantap, ekonomi pula meleset disebabkan pandemik COVID-19.

Artikel ini diterjemah dari Is it smart to buy a house during a recession? oleh Ridzwan A. Rahim.

Penularan pandemik Coronavirus (COVID-19) sekarang memberi kesan yang tidak baik di samping banyak aktiviti ekonomi perlu dihentikan seketika kerana Perintah Kawalan Pergerakan (PKP) di negara kita. Fitch Ratings, sebuah agensi penarafan kredit Amerika, meramalkan ekonomi akan terjejas teruk tahun ini. Menurut laporan Global Economic Outlook yang diterbitkan oleh agensi tersebut baru-baru ini, aktiviti ekonomi dunia akan menurun sebanyak 1.9% pada 2020, meletakkan ramalan pertumbuhan ekonomi global Fitch Ratings pada Mac 2020 yang melebihi 1% menjadi negatif.

Jadi, apa yang boleh anda lakukan? Benar, anda mungkin mampu membeli rumah yang anda idamkan, tetapi bukankah kemelesetan ekonomi masa yang amat tidak sesuai untuk melabur dalam harta tanah? Bukankah lebih baik berhati-hati dan tangguhkan pembelian sehingga ekonomi pulih?

Tak semestinya! Tanpa anda sedari, tempoh ini mungkin boleh menjadi peluang keemasan buat anda. Mengapa? Teruskan membaca!

Apa itu kemelesetan ekonomi?

Secara umumnya, kemelesetan ditakrifkan sebagai dua suku berturut-turut merekodkan pertumbuhan ekonomi negatif. Namun, tidak perlu pertumbuhan negatif pun untuk meneliti ekonomi yang dikatakan meleset. Penurunan pertumbuhan selama dua suku berturut-turut juga merupakan petanda kemelesetan.

Antara sistem yang digunakan bagi mengukur penurunan ekonomi termasuk Keluaran Dalam Negara Kasar (KDNK), kadar guna tenaga dan produktiviti. Kemelesetan merupakan sebahagian daripada fenomena lebih luas dipanggil kitaran ekonomi, yang digambarkan dengan fasa-fasa berikut:

- Pengembangan (tempoh pertumbuhan)

- Puncak (penghujung fasa pertumbuhan)

- Penguncupan (fasa kemelesetan)

- Palung (penghujung fasa kemelesetan)

Puncak dan palung merupakan titik paling tinggi dan paling rendah dalam kitaran ekonomi. Kitaran ini adalah normal dan akan terus berulang. Kebanyakan orang akan berhati-hati apabila menjangkakan kemelesetan, apatah lagi yang berurusan dalam pasaran industri hartanah. Sepanjang 15 tahun lepas (dalam pelbagai fasa kitaran ekonomi) saya mendengar orang berkata “ekonomi akan meleset” dan takut untuk melabur dalam industri hartanah.

Semasa ekonomi berkembang, orang bimbangkan kemelesetan ekonomi yang dikatakan akan berlaku pada bila-bila masa. Semasa kemelesetan pula, orang bimbang kemelesetan akan bertambah buruk. Perasaan takut untuk bertindak ini tidak akan menguntungkan jika ingin menjadi pelabur hartanah yang berjaya.

Di satu pihak lagi, kita akan dapati pelabur yang terpedaya dengan pemikiran kelompok semasa ledakan hartanah memuncak. Dalam tempoh ini, pasaran tumbuh pesat, euforia ada di mana-mana dan ramai orang berlumba-lumba melabur. Inilah yang dikatakan seller’s market yang dicirikan oleh harga melambung yang memihak kepada penjual. Kemuncak ledakan hartanah ini diikuti oleh kemelesetan. Mereka yang melabur semasa harga tinggi tadi kini terpaksa menunggu lebih lama untuk kenaikan modal. Spekulator boleh menjadi susah dalam tempoh ini.

BACA: Bilakah masa terbaik untuk membeli rumah di Malaysia?

Artikel ini diharap dapat memberi pemahaman lebih mendalam mengenai kemelesetan dan kesannya terhadap pasaran hartanah. Kemudian kita lihat pula bagaimana untuk mengharungi kemelesetan dan membuat pelaburan yang menguntungkan dalam pasaran rumah.

Apakah yang berlaku kepada harga rumah semasa kemelesetan?

Fenomena pertama yang perlu kita teliti adalah harga rumah semasa kemelesetan. Harga tanah merupakan penyumbang besar dalam kos sesebuah rumah. Jika harga tanah murah, kos keseluruhan untuk membina rumah juga murah dan begitu juga sebaliknya.

Adakah tanah lebih murah semasa kemelesetan?

Secara umumnya, harga ditentukan oleh permintaan dan bekalan sesuatu barang atau produk. Jika permintaan tinggi dan bekalan terhad, harga akan naik sehingga suatu kestabilan tercapai. Begitu juga sebaliknya. Dalam kes tanah semasa kemelesetan, permintaan terhadap harta tanah biasanya berkurangan dan kesannya adalah penurunan harga.

Menurut Fred Harrison, seorang penyokong idea kitaran 18 tahun hartanah, dalam fasa pengembangan, harga tanah meningkat ke satu tahap di mana ia menjadi terlalu mengekang dan terpaksa turun, membawa kepada kemelesetan. Setelah kestabilan tercapai, harga tanah akan naik semula.

Oleh yang demikian, secara logiknya harga rumah juga sepatutnya turut turun semasa kemelesetan. Di Malaysia, kita tidak melihat penurunan harga yang ketara semasa kemelesetan. Yang ada cuma pertumbuhan mendatar.

Ini dapat dilihat semasa kemelesetan kali terakhir pada 2008, di mana Indeks Harga Rumah Malaysia (Malaysian House Price Index atau MHPI) berkurangan tetapi bukan negatif. Indeks ini pernah sekali sahaja negatif iaitu semasa Krisis Kewangan Asia (1997 hingga 2000).

Mujurlah kemelesetan ekonomi sentiasa diikuti oleh fasa pemulihan dan peningkatan mendadak harga hartanah. MHPI tumbuh sehingga 40% setahun selepas tamatnya Krisis Kewangan Asia. Selepas 2008, pengembangan hartanah yang terakhir mula berlaku.

Patutkah anda beli rumah baharu sekarang atau tunggu beberapa tahun lagi?

Meramal apa yang akan berlaku pada 2021 atau 2022 memerlukan kita membuat anggapan, dan ada risikonya iaitu mungkin anggapan kita betul, mungkin salah. Cuba naikkan kebarangkalian anggapan kita betul dengan mengguna pakai data lampau dan teori yang kukuh.

Dalam pasaran hartanah, kita boleh lihat bahawa kemelesetan sentiasa diikuti oleh pertumbuhan sementara. Ambil Krisis Kewangan Asia sebagai contoh. Empat tahun selepas 1997, pasaran hartanah mula naik dan memuncak antara 2009 dan 2015.

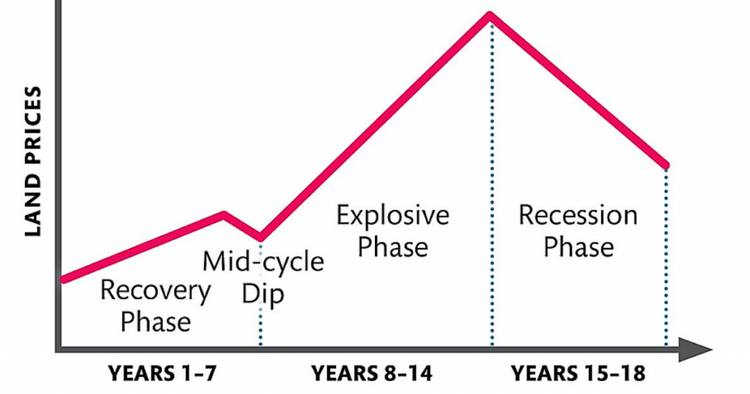

Juga ada hipotesis kitaran 18 tahun hartanah yang nampaknya menepati situasi pasaran hartanah Malaysia selama 37 tahun.

Menurut kitaran ini, pasaran hartanah melalui fasa pertumbuhan selama 14 tahun diikuti empat tahun kemelesetan. Tujuh tahun pertama pertumbuhan (fasa pemulihan) agak terkawal diikuti sedikit penurunan dan seterusnya tujuh tahun pertumbuhan pesat (fasa pengembangan).

Ini bermakna 2019/2020 sepatutnya menyaksikan pengakhiran kemelesetan dan permulaan fasa pemulihan. Data jualan hartanah yang diterbitkan oleh NAPIC tahun lalu seolah-olah menyokong anggapan ini. Malangnya, ketidakpastian global disebabkan wabak COVID-19 yang tidak dijangka ini dan ramalan pertumbuhan ekonomi Malaysia sendiri untuk 2020 memberi petanda kelembapan ekonomi.

Adakah harga rumah akan turun pada 2020?

Harga rumah sememangnya meningkat dalam beberapa tahun kebelakangan ini, namun kadar peningkatan MHPI ketara menurun. Pada Q32019, MHPI berada pada nilai 195.7, iaitu 0.2 mata lebih tinggi berbanding 2018. Sebagai perbandingan, indeks tahun atas tahun meningkat sebanyak 2.5 pada 2018, 6.1 pada 2017 dan 7.0 pada 2016!

Ini merupakan petanda baik. Ia menandakan harga rumah kini sedang meningkat pada kadar yang lebih mampan.

Namun, satu ukuran utama yang akan menjadi pertimbangan saya adalah pendapatan rakyat Malaysia. Jika pendapatan tidak meningkat, rakyat tidak akan mampu mengambil bahagian dalam pasaran. Dengan pertukaran kerajaan dan situasi politik kini yang tidak menentu, tadbir urus ekonomi negara menjadi tanda tanya.

Melihat kepada situasi semasa menerusi lensa kitaran 18 tahun hartanah, paling baik pun kita akan melihat pasaran hartanah kediaman yang sugul pada 2020. Harga secara umumnya mungkin akan kekal mendatar namun penurunan harga ketara tidak mungkin berlaku.

Walau bagaimanapun, permintaan terhadap pemilikan rumah akan sentiasa ada dan kadar faedah lebih rendah yang ditawarkan oleh bank akan menggalakkan lagi permintaan ini. Rumah di lokasi yang baik dengan laluan mudah untuk ke tempat kerja dan pelbagai kemudahan, pada harga mampu milik akan stabil harganya. Pendek kata, jika anda membeli rumah yang tinggi permintaannya, mustahil harganya akan turun.

Bagaimana nak membeli rumah ketika kemelesetan?

Mari ulang kaji apa yang telah kita pelajari. Pertama, kita boleh membeli dengan murah semasa ekonomi meleset dan membuat untung semasa ekonomi berkembang. Jika kemelesetan diikuti oleh pemulihan dan pengembangan, di tengah-tengah kemelesetan itulah harga hartanah jatuh paling rendah sebelum meningkat naik semula.

Kedua, kitaran 18 tahun hartanah memberi gambaran kasar pasaran hartanah Malaysia. Ia memberi petanda umum mengenai fasa semasa dan membantu kita membuat sedikit ramalan. Ketiga, rumah yang baik dengan permintaan yang tinggi tidak akan turun harga walau dalam situasi kegawatan ekonomi. Berdasarkan pemahaman ini, satu strategi pemilikan rumah semasa kemelesetan boleh dirangka.

1. Buat kajian

Mungkin anda kurang yakin dengan kebolehan anda membuat kajian mengenai pemilikan rumah yang ingin anda beli. Media sosial, Google dan platform hartanah seperti iProperty.com.my dan brickz.my boleh membantu anda membuat kajian mengenai kebanyakan hartanah kediaman.

Mengambil pakai peraturan 80/20, anda hanya perlu meneliti beberapa perkara penting yang memberi daya tarikan pada sesebuah rumah. Antaranya adalah:

- Mudah atau tidak untuk mendapatkan penyewa?

- Bagaimanakah trend kenaikan harga rumah ini sejak ia dibina?

- Adakah rumah ini telah diselenggara dengan baik?

- Jika hartanah strata, adakah ruang umum telah diselenggara dengan baik?

- Adakah anda akan berpuas hati tinggal di rumah ini buat selama-lamanya?

Anda perlu dapatkan jawapan positif bagi kesemua soalan ini. Untuk mengetahui lebih lanjut mengenai hartanah strata, lihat panduan bagi pembeli hartanah strata di Malaysia ini.

2. Kawal kewangan anda

Berapa harga yang mampu anda bayar? Tanya bank anda. Bank biasanya mempunyai perunding gadai janji yang boleh memberi gambaran kasar mengenai apa yang mampu anda beli. Ada juga perunding bebas yang boleh membantu anda membuat pemeriksaan awal tahap kepercayaan kredit anda.

Kemudian, pastikan anda mempunyai dana yang mencukupi untuk membuat pembayaran pendahuluan dan kos-kos penutupan. Ini termasuk:

- Bayaran guaman

- Duti setem

- Penilaian hartanah

- Insurans

Anda juga mungkin perlu menyediakan jumlah yang agak besar untuk untuk pengubahsuaian. Baca panduan ini: Kadar duti setem terkini & 6 kos lain yang perlu diambil kira sebelum membeli rumah tahun ini.

3. Cari penjual yang ada dorongan

Kemelesetan ekonomi merupakan masa terbaik untuk mencari penjual yang ada dorongan menjual hartanah sekunder (“subsale”). Seperti yang disebut di atas, pasaran memihak kepada pembeli. Malah pemaju juga sanggup menawarkan tawaran dan pakej lumayan bagi menarik minat pembeli. Penjual yang terdorong biasanya sanggup menjual pada harga rendah. Pasti akan ada pemaju yang bersedia berunding dan menawarkan diskaun yang banyak. Namun, pastikan anda membuat pemeriksaan rapi mengenai latar belakang pemaju terlebih dahulu.

4. Berunding dengan ejen harta tanah anda

Kebanyakan ejen harta tanah akan membuat rundingan awal terlebih dahulu dengan anda mengenai rumah yang ingin dibeli. Mereka telah diberi arahan oleh penjual yang akan mereka turuti. Sebaik sahaja anda membuat tawaran yang lebih rendah daripada harga jualan yang ditetapkan, biasanya ejen akan menolak serta-merta sebelum merujuk pemilik rumah itu lagi.

Anda mesti meyakinkan ejen bahawa anda pembeli yang serius. Pastikan ejen faham bahawa jika penjual bersetuju dengan harga yang anda tawarkan, segalanya akan berjalan lancar. Nyatakan bahawa anda sudah pun menyediakan wang pendahuluan dan pembiayaan. Anda akan dilihat sebagai orang yang mampu membantu menyelesaikan masalah mereka. Ejen akan terdorong untuk cuba mencapai persetujuan (“closing”) dengan anda.

5. Pastikan rumah terbabit tidak mempunyai sebarang halangan

Sesetengah penjual hartanah ingin menjual kerana masalah kewangan atau isu lain. Peguam anda akan melakukan pemeriksaan title search ke atas hartanah terbabit bagi pihak anda sebelum perjanjian jual beli (sales and purchase agreement atau SPA) ditandatangani bagi memastikan hartanah terbabit adalah bebas daripada sebarang halangan.

Apabila anda menandatangani surat tawaran (sebelum SPA), pastikan ada klausa yang mengatakan tawaran anda tertakluk kepada hartanah terbabit bebas daripada sebarang halangan yang boleh menyebabkan urus niaga tidak dapat diselesaikan.

Jangan sekali-kali membayar wang cengkeram terus kepada penjual. Buat pembayaran melalui agensi harta tanah atau peguam anda. Mereka akan memegang wang ini dalam satu amanah sehingga SPA ditandatangani. Untuk lebih perincian: 7 perkara yang perlu diperiksa oleh pembeli rumah sebelum menandatangani SPA.

6. Mesti sanggup menolak tawaran

Ingat, dalam situasi kemelesetan ekonomi, bilangan rumah murah meningkat dengan ketara. Bermakna akan sentiasa ada tawaran lumayan. Jangan terlalu obses dengan sebuah rumah sehingga melepaskan kelebihan yang ada pada anda semasa kemelesetan.

Jika gagal mencapai terma yang menguntungkan, anda perlu sanggup meninggalkan meja rundingan dan beralih ke tawaran lain yang menguntungkan anda. Oleh itu, buat senarai pendek beberapa rumah yang anda minati.

7. Perlu ada matlamat yang jelas

Jika tiada matlamat, anda tak akan tahu jika anda patut menolak sesuatu tawaran. Matlamat dalam konteks pembelian rumah adalah perkara-perkara yang perlu ada pada rumah yang ingin anda beli. Antara soalan yang boleh membantu anda mengenal pasti matlamat adalah:

- Apakah kriteria yang perlu ada pada rumah yang ingin dibeli?

- Apakah harga sasaran yang sanggup anda bayar?

- Apakah yang boleh anda kira sebagai tawaran lumayan?

Dengan adanya jawapan kepada soalan-soalan ini, anda akan lebih jelas tentang apa yang dicari dan bila sepatutnya menolak tawaran. Matlamat yang jelas juga akan memberi kelebihan kepada anda semasa berunding.

Apakah kelebihan membeli hartanah semasa kemelesetan?

Setakat ini, anda sudah tahu terdapat beberapa kelebihan yang boleh anda eksploitasikan dalam pasaran hartanah ketika kemelesetan iaitu:

Kadar faedah yang lebih rendah

Bank Negara Malaysia (BNM) biasanya menurunkan kadar faedah semasa kemelesetan bagi menggalakkan peminjaman dan perbelanjaan. Baru-baru ini BNM telah menurunkan Kadar Dasar Semalaman (Overnight Policy Rate atau OPR) buat kali ketiga pada 2020 kepada 2% disebabkan penularan wabak COVID-19. Kadar faedah yang rendah baik untuk pembeli rumah kerana ansuran bulanan pinjaman perumahan anda akan turut berkurang. Ada penjimatan kos ketara bagi anda di situ.

Pasaran yang memihak kepada pembeli

Semasa kemelesetan, kelebihan ada pada pembeli. Ini bermakna lebih mudah untuk merundingkan terma yang menguntungkan anda sebagai pembeli.

Melihat kepada bagaimana harga mengecut (atau menjadi stabil, dalam kes Malaysia) dan kadar faedah menurun semasa kemelesetan, nampaknya masa paling sesuai untuk membeli hartanah pelaburan adalah di tengah-tengah kemelesetan. Dalam tempoh ini, harga menjadi mampu milik dan pertumbuhan juga boleh dijangka.

Perampasan dan jualan pendek

Biasanya perampasan hartanah lebih banyak berlaku semasa kemelesetan kerana ramai pemilik menghadapi kesukaran membayar faedah atas pinjaman perumahan mereka disebabkan kekurangan pendapatan. Maka anda boleh menemui banyak pilihan yang baik di pasaran lelong.

Pulangan lebih tinggi di kemudian hari

Kemelesetan ekonomi bukan sesuatu yang berpanjangan. Mengikut sejarah, biasanya empat tahun. Apabila anda membeli semasa kemelesetan, anda membeli pada harga murah dan peluang untuk menjual pada harga lebih tinggi selepas pemulihan dan pengembangan adalah cerah. Potensi untuk mendapat pulangan lebih tinggi meningkat dengan dramatik.

Apakah kekurangan membeli semasa kemelesetan?

Sudah tentu membeli semasa kemelesetan ada juga kekurangannya.

Syarat pinjaman bank yang lebih ketat

Bank biasanya mengetatkan syarat pinjaman kerana bimbangkan berlakunya pemungkiran. Tahap kepercayaan kredit anda perlu lebih kukuh bagi membolehkan anda membeli di saat ini.

Tiada manfaat jangka pendek

Kemelesetan bukanlah waktunya untuk membuat spekulasi jangka pendek. Anda tidak akan mendapat manfaat kenaikan modal dalam jangka pendek. Bagi saya, spekulasi jangka pendek dalam mana-mana fasa kitaran ekonomi sekalipun adalah berisiko.

Risiko peribadi lebih tinggi

Kemelesetan menjejaskan keseluruhan ekonomi. Oleh itu, risiko ia menjejaskan kewangan anda turut meningkat. Sebagai contoh, risiko diberhentikan kerja mungkin lebih tinggi dalam tempoh ini. Hilang pekerjaan boleh meletakkan beban kewangan lebih besar pada diri anda terutama jika baru membeli rumah.

Untuk memahami lebih mendalam pelaburan hartanah, baca panduan kami: Bagaimana nak melabur dalam hartanah di Malaysia? Ini panduan lengkap bagi yang baru berjinak berserta tip! Panduan asas yang lengkap berserta tip!