Membeli rumah biasanya melibatkan permohonan pembiayaan atau gadai janji. Bagi pembeli bijak, pemilihan pembiayaan yang tepat merupakan langkah penting. Di sini kami kongsikan caranya!

Artikel ini diterjemah dari Applying for a home loan in 2020? Here’s what you need to know oleh Ridzwan A.Rahim.

Bukan semua pembiayaan perumahan itu sama. Benar, mungkin kebanyakannya berkongsi ciri yang sama, namun ada yang mempunyai kelebihan tersendiri. Apa pun, pembiayaan yang terbaik adalah yang memenuhi keperluan anda. Besar kemungkinan pembelian hartanah merupakan pelaburan terbesar dalam hidup anda, jadi pilihlah pembiayaan yang paling berbaloi. Berikut adalah perkara-perkara yang perlu anda pertimbangkan dalam pemilihan pembiayaan perumahan.

1. Jenis-jenis pinjaman yang anda boleh pohon

Berikutan Perintah Kawalan Pergerakan (PKP), Bank Negara Malaysia (BNM) telah mengarahkan semua bank di Malaysia memberikan moratorium secara automatik ke atas pembayaran balik pinjaman dan pembiayaan selama enam bulan bermula 1 April 2020. Permohonan baharu masih boleh diproses, cuma memakan masa.

Kriteria pertama yang perlu dipertimbangkan adalah memilih antara pembiayaan konvensional atau pembiayaan Islam. Berikut adalah perbezaan antara keduanya secara ringkas:

-

Pinjaman perumahan konvensional

Pemberi pinjaman memberi pinjaman untuk mendapatkan untung atas faedah yang dikenakan ke atas prinsipal. Peminjam membayar faedah ke atas prinsipal yang masih belum dibayar. Kadar faedah ini ada yang tetap dan ada yang terapung.

-

Pembiayaan perumahan Islam

Pembiayaan Islam mengharamkan urus niaga berasaskan faedah atau riba, sebaliknya mengguna pakai konsep membeli sesuatu benda bagi pihak peminjam, kemudian menjualnya semula kepada peminjam dengan keuntungan. Kadar keuntungan ditetapkan di dalam kontrak sebagai ganti faedah. Kadar sama ada tetap atau terapung.

Pinjaman perumahan atau gadai janji juga boleh dibahagikan kepada tiga kategori utama:

-

Pinjaman tetap (Fixed loan)

Juga dikenali sebagai Pinjaman Bertempoh atau Pinjaman Asas, pinjaman ini menyediakan jadual pembayaran balik yang tetap. Ansuran bulanan yang anda bayar kekal sepanjang tempoh pinjaman.

-

Pinjaman separa boleh ubah (Semi-flexi loan)

Membolehkan peminjam membuat pembayaran awal untuk menurunkan kadar faedah, tanpa perlu memohon secara rasmi dengan bank.

-

Pinjaman boleh ubah (Flexi loan)

Membolehkan peminjam membuat pembayaran awal untuk menurunkan kadar faedah pinjaman perumahan. Peminjam juga boleh mengeluarkan semula pembayaran awal yang mereka buat pada bila-bila masa.

Terdapat juga Pinjaman Perumahan Kerajaan bagi kakitangan kerajaan dan sesetengah bank turut menawarkan pinjaman bagi tujuan membuat pengubahsuaian hartanah.

BACA: Patutkah anda bayar baki pinjaman perumahan lebih awal? Wajar atau tidak?

2. Apakah kesan OPR, BR dan moratorium terhadap pinjaman perumahan?

Kadar Dasar Semalaman (Overnight Policy Rate atau OPR) adalah kadar faedah yang digunakan bank dalam memberi pinjaman kepada bank lain. Ia ditetapkan oleh BNM dan merupakan penunjuk keutuhan ekonomi dan sistem perbankan sesebuah negara.

Kadar Asas (Base Rate atau BR) adalah kadar faedah yang dirujuk oleh bank sebelum menentukan kadar faedah yang akan dikenakan ke atas pinjaman perumahan anda. Ia ditentukan secara dalaman oleh bank berdasarkan kos untuk bank meminjamkan wang kepada anda dan turut mengambil kira kadar faedah minimum yang ditetapkan oleh BNM.

Ekoran wabak COVID-19, PKP dan kesannya ke atas ekonomi, BNM mengumumkan pengurangan OPR sebanyak 50 mata asas kepada 2% pada 5 Mei. Ini merupakan penurunan kali ketiga tahun ini dan nilai OPR paling rendah sejak 2010. Yang terbaru (Julai 2020), BNM telah menurunkan OPR untuk kali keempat pada 2020, sebanyak 25 mata asas kepada 1.75% . OPR ini adalah yang paling rendah sejak 2004.

Sejajar dengan pengurangan ini, beberapa bank telah mengumumkan penurunan nilai BR. Ini merupakan berita baik buat pembeli rumah. Pengurangan OPR dan BR akan membawa kepada kadar faedah gadai janji yang lebih rendah, seterusnya pembayaran ansuran bulanan yang lebih rendah. Peminjam sedia ada pula akan mendapat manfaat daripada penurunan ansuran bulanan dan pengurangan tempoh pinjaman.

3. Apakah kadar pemberian pinjaman baharu bank-bank di Malaysia?

Bermula 13 Mei, CIMB Bank Bhd dan CIMB Islamic Bank Bhd mengurangkan kadar BR sebanyak 0.5%. Begitu juga kesemua aktiviti pembiayaan yang berasaskan Kadar Pinjaman Asas (Base Lending Rate atau BLR) dan Kadar Pembiayaan Asas (Base Financing Rate atau BFR), turut akan dikurangkan sebanyak 0.5%. Menurut laman web CIMB, nilai BR pada masa ini adalah 3.5% manakala BLR dan BFR adalah 6.35%.

Maybank pula mengumumkan pengurangan BR dan BLR sebanyak 50 mata asas kepada 2% daripada 2.50% setahun, manakala BLR diturunkan ke 5.65% daripada 6.15% setahun bermula 8 Mei. Yang terbaru (Julai 2020), BNM telah menurunkan OPR untuk kali keempat pada 2020, sebanyak 25 mata asas kepada 1.75% . OPR ini adalah yang paling rendah sejak 2004.

4. Perkara yang perlu anda pertimbangkan apabila memohon pinjaman perumahan

Seperti yang disebut di awal artikel, pinjaman perumahan yang terbaik adalah yang sesuai dengan keperluan dan kewangan anda. Pertimbangkan perkara berikut:

• Kos keseluruhan

Buat pengiraan perbelanjaan bulanan untuk melihat bagaimana pinjaman akan memberi kesan kepada kewangan anda. Lihat wang simpanan anda dan tentukan amaun yang sesuai untuk bayaran pendahuluan. Lebih besar bayaran pendahuluan, lebih kecil pinjaman yang anda perlukan. Ini boleh mengurangkan pembayaran faedah. Anda juga perlu melihat kadar peratusan tahunan (annual percentage rate atau APR) dalam bentuk faedah (bagi pinjaman konvensional) atau kadar keuntungan (bagi pembiayaan patuh Syariah). Sesetengah pemberi pinjaman akan mengenakan caj tambahan. Pastikan anda memahaminya dengan jelas.

• Tempoh pembiayaan

Dalam tempoh pinjaman yang lama, ansuran bulanan anda lebih rendah tetapi APR lebih tinggi. Jika tempoh pinjaman perumahan anda berlanjutan hingga ke umur persaraan, anda perlu merancang bagaimana untuk membuat pembayaran balik pinjaman selepas bersara.

• Bilakah anda memerlukan pinjaman?

Jika anda memerlukan kelulusan segera, ada pemberi pinjaman yang mengkhusus dalam pembiayaan segera.

• Bandingkan pinjaman perumahan di beberapa bank

Dalam tempoh beberapa tahun lagi, ada kemungkinan anda ingin membuat pembiayaan semula hartanah anda. Antara manfaatnya termasuk kadar faedah atau kadar pemberian pinjaman (Effective Lending Rate atau ELR) yang lebih rendah, tempoh gadai janji yang lebih singkat, wang tunai yang boleh digunakan untuk membiayai pembelian lain, penyatuan hutang dan pilihan untuk menukar jenis gadai janji.

• Teliti halaman serlahan produk

Gunakan Halaman Serlahan Produk untuk membandingkan ELR, ansuran bulanan, jumlah pembayaran balik, tempoh terkunci, penalti penyelesaian awal dan apa-apa caj. Dokumen ini juga menerangkan kesan kenaikan kadar faedah terhadap ansuran bulanan dan jumlah pembayaran balik sepanjang tempoh pinjaman.

• Cetakan halus (fine print) yang tersembunyi dalam dokumen

Hati-hati dengan maklumat penting yang tersembunyi dalam ‘fine print’ sesuatu kontrak. Pastikan anda jelas mengenai kadar pengenalan, insurans gadai janji pemberi pinjaman (lender mortgage insurance atau LMI), kekangan terhadap pembayaran tambahan dan ciri-ciri lain.

BACA: 5 soalan utama sebelum membuat pinjaman perumahan

5. Apakah peluang permohonan saya diluluskan?

Kelulusan permohonan pembiayaan banyak bergantung pada skor kredit dan Nisbah Pembiayaan Hutang atau Debt Service Ratio (DSR) anda. Institusi kewangan menggunakan kedua-dua perkara ini bagi menilai kepercayaan kredit anda. Skor kredit menggambarkan risiko kredit seorang pengguna. Skor yang baik boleh mencerahkan peluang anda mendapatkan pinjaman, kadar faedah yang lebih baik dan kelulusan segera.

Di Malaysia, institusi kewangan kadangkala menggunakan kaedah dalaman bagi menilai skor kredit anda. Namun bagi membantu mereka membuat penilaian, kebanyakannya akan merujuk kepada dua laporan kredit yang popular iaitu:

• Central Credit Reference Information System (CCRIS)

CCRIS diuruskan oleh Biro Kredit BNM. Biro ini mengumpul maklumat kredit daripada pelbagai penyedia perkhidmatan kewangan di Malaysia termasuk bank, broker insurans dan penyedia perkhidmatan swasta seperti syarikat telekomunikasi.

• Credit Tip-Off Service (CTOS)

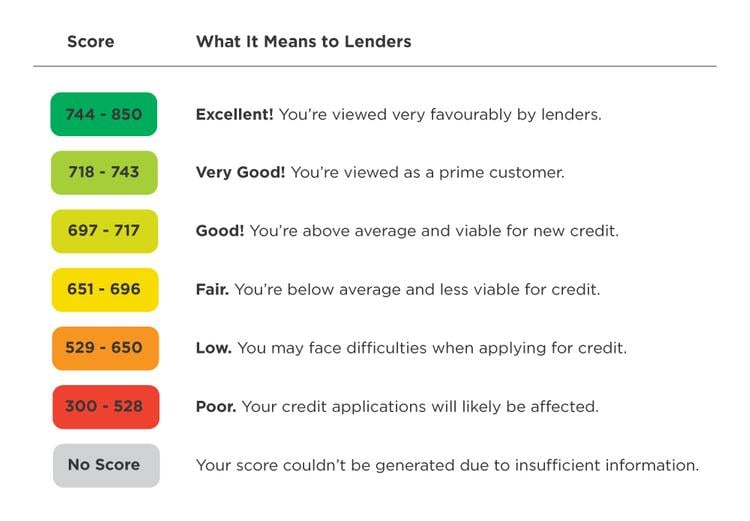

CTOS Data Systems Sdn Bhd (CTOS) merupakan salah sebuah agensi laporan kredit terkemuka di Malaysia. Agensi milik swasta ini mengumpul dan menyimpan segala rekod kredit individu atau syarikat. Skor CTOS dihitung berdasarkan maklumat kredit daripada pangkalan data kedua-dua CCRIS dan CTOS dan berjulat dari 300 ke 850.

DSR merupakan pengiraan yang digunakan oleh bank untuk memeriksa sama ada anda mampu membayar semula pinjaman. Nilai DSR anda biasanya akan dibandingkan dengan had maksimum DSR yang dibenarkan oleh bank. Secara umumnya, formula yang digunakan untuk menghitung nilai DSR seorang individu adalah pendapatan bersih (pendapatan selepas ditolak cukai, potongan KWSP dan sebagainya) dibahagikan dengan jumlah komitmen bulanan termasuk pinjaman perumahan yang sedang anda pohon.

6. Adakah moratorium akan menjejaskan skor kredit saya?

Pembayaran yang ditangguh di bawah moratorium tidak akan menjejaskan skor kredit anda atau peluang membuat pinjaman pada masa hadapan. Pembayaran yang ditangguh ini tidak akan dikira sebagai pemungkiran.

7. Risiko membuat terlalu banyak permohonan

Kebanyakan bank dan institusi kewangan tahu berapa kali anda pernah membuat permohonan untuk pembiayaan, terutama sekali berapa kali permohonan anda ditolak. Memohon beberapa pelan pembiayaan selalunya dilihat sebagai kelakuan terdesak dan boleh menjejaskan peluang anda mendapatkan pinjaman.

Ketahui lebih lanjut mengenai risiko membuat banyak permohonan pembiayaan hartanah di sini.

8. Jika pinjaman saya ditolak oleh sebuah institusi kewangan, adakah permohonan saya akan ditolak oleh institusi lain?

Setiap bank atau pemberi pinjaman mempunyai risk appetite, polisi perniagaan dan strategi masing-masing. Oleh itu, jika satu permohonan pinjaman ditolak oleh sebuah institusi, ini tidak bermakna ia tidak akan diluluskan oleh institusi lain. Namun, individu muflis dan syarikat bermasalah kemungkinan besar akan ditolak permohonan mereka, tidak kira institusi kewangan mana sekalipun.

BACA: 4 Perkara mesti ada sekiranya anda nak buat wasiat sendiri

Membeli rumah merupakan satu komitmen jangka panjang dan pelaburan paling besar dalam hidup kita. Oleh itu, pemilihan pelan pembiayaan yang sesuai dengan keperluan dan kemampuan anda dari segi kewangan adalah mustahak. Perancangan rapi dan pertimbangan wajar boleh membantu anda mencapai keputusan terbaik.