Biasanya bagi kebanyakan kita, perkara pertama yang dilakukan untuk membeli rumah adalah memohon pinjaman perumahan. Tetapi, untuk meningkatkan peluang kelulusan anda, adalah lebih baik jika anda dapatkan laporan CTOS dan fahami skor kredit anda.

Artikel ini diterjemah dari What is CTOS and how it affects a home loan approval? oleh Hafizah Hani.

1. Apa itu CTOS?

CTOS Data Systems Sdn Bhd (CTOS) adalah sebuah agensi laporan kredit persendirian terkemuka di Malaysia yang mengarkib rekod kredit individu dan syarikat. Tidak seperti laporan CCRIS yang bertempoh 12 bulan, tempoh kelanjutan laporan CTOS adalah tidak terhad. Laporan CTOS digunakan oleh bank dan institusi kewangan di Malaysia untuk mentaksir kepercayaan kredit dan keupayaan individu dan syarikat membayar semula pinjaman.

2. Apa itu skor kredit dan kesannya terhadap permohonan pinjaman perumahan?

Skor kredit menunjukkan risiko kredit seorang pengguna. Julat skor adalah antara 300 dan 850. Lebih tinggi skor, lebih rendah risiko kredit. Skor kredit yang bagus akan memberi manfaat kepada anda kerana kebanyakan bank dan pemberi pinjaman melihat anda sebagai pengguna utama. Skor kredit yang bagus mencerahkan peluang anda untuk mendapatkan pinjaman dengan kadar faedah yang lebih baik dan kelulusan segera.

Begitu juga sebaliknya. Sebarang item negatif dan rekod kewangan yang negatif dalam laporan kredit boleh menjejaskan skor kredit anda. Bank dan institusi kewangan tidak akan berkompromi jika anda selalu lewat atau tidak konsisten dalam pembayaran. Ia memberi tanggapan bahawa anda tidak bertanggungjawab terhadap komitmen kewangan anda. Pembayaran secara konsisten akan menjadikan skor kredit anda hijau, jadi pastikan anda sentiasa membuat pembayaran sebelum tarikh akhir.

BACA: Kenapa pembeli rumah di Malaysia sukar mendapat pinjaman perumahan?

3. Apakah laporan kredit yang utama di Malaysia dan perbezaannya?

Di Malaysia, institusi kewangan mungkin menggunakan cara tersendiri dalam menilai skor kredit anda. Walau bagaimanapun, untuk membantu mereka, kebanyakannya akan merujuk kepada dua laporan kredit popular.

-

Central Credit Reference Information System (CCRIS)

CCRIS diuruskan oleh Biro Kredit Bank Negara Malaysia (BNM). Ia mengumpul maklumat kredit dari pelbagai pembekal perkhidmatan kewangan di Malaysia termasuk bank, broker insurans dan syarikat persendirian yang membekalkan perkhidmatan utiliti seperti syarikat telekomunikasi Malaysia.

-

CTOS

CTOS adalah sebuah agensi persendirian yang membekalkan laporan kredit. Skor CTOS dikira berdasarkan maklumat kredit daripada kedua-dua pangkalan data CCRIS dan CTOS, dan berjulat antara 300 dan 850.

4. Apakah kepentingan untuk mengetahui skor kredit anda?

Sekalipun tidak membeli hartanah, ada baiknya anda mengetahui skor kredit anda. Antara manfaatnya adalah:

- Skor kredit memberikan gambaran yang baik tentang imej anda di mata pemberi pinjaman, bank dan institusi kewangan, sama ada anda peminjam berisiko tinggi atau rendah.

- Menyemak skor kredit boleh mendedahkan jika pemberi pinjaman telah tersilap menyenaraikan pembayaran lewat terhadap anda atau jika anda terlupa membuat pembayaran. Ini membolehkan anda membetulkannya dengan segera.

- Penyemakan skor dengan tetap juga boleh menjadi alat pencegahan penipuan kerana apa-apa perubahan tidak dijangka pada skor kredit anda boleh disiasat, contohnya jika ada orang lain memohon kemudahan kredit atas nama anda.

5. Bagaimanakah untuk mendapatkan laporan CTOS saya?

Terdapat tiga jenis laporan CTOS yang boleh anda pilih iaitu Laporan MyCTOS Basic, Laporan MyCTOS Score dan CTOS Secure ID. MyCTOS Basic adalah percuma manakala MyCTOS Score dan CTOS Secure ID masing-masing berharga RM25/ laporan dan RM99/ setahun tidak termasuk cukai perkhidmatan.

Berikut adalah tiga cara untuk membuat semakan sendiri CTOS:

- Pendaftaran dalam talian di ctoscredit.com.my

- Muat turun aplikasi mudah alih CTOS.

- Pergi ke mana-mana tujuh pusat perkhidmatan CTOS di seluruh negara di Kuala Lumpur (Bangsar South), Klang, Pulau Pinang, Johor Bahru, Kuantan, Kuching dan Kota Kinabalu

Untuk laporan asas, anda hanya perlu mendaftar untuk akaun CTOS ID. Ia akan menyediakan gambaran keseluruhan skor kredit anda.

6. Apakah maklumat yang terdapat dalam laporan CTOS?

Bergantung pada pilihan anda, sebuah laporan CTOS akan memaparkan perkara berikut:

-

Skor CTOS

Penarafan kepercayaan kredit yang tiada had, tidak seperti laporan CCRIS yang bertempoh 12 bulan.

-

Maklumat Peribadi

Data daripada Jabatan Pendaftaran Negara (JPN).

-

CCRIS

Data daripada Bank Negara Malaysia (BNM).

-

Cek Tidak Sah

Data daripada Bank Negara Malaysia (BNM).

-

Pinjaman PTPTN

Dimasukkan dalam laporan CCRIS daripada BNM.

-

Jawatan Pengarah & Kepentingan Perniagaan

Data daripada Suruhanjaya Syarikat Malaysia (SSM).

-

Litigasi dan Kebankrapan

Daripada Jabatan Insolvensi Malaysia, mahkamah, warta kerajaan.

-

Senarai Trade Referee

Daripada pelanggan/pemberi pinjaman (contoh: syarikat utiliti, telekomunikasi, Astro)

7. Dari mana CTOS mendapat maklumat?

CTOS mengumpul maklumat dari pelbagai sumber termasuk:

- CCRIS, BNM

- JPN

- SSM

- Pendaftar Pertubuhan

- Penerbitan prosiding undang-undang dan pemberitahuan dalam akhbar dan warta kerajaan

- Jabatan Insolvensi Malaysia

- Maklumat yang diberi oleh pelanggan kepada rujukan perdagangan (eTR)

8. Apakah faktor yang menyumbang kepada skor CTOS?

- Rekod Pembayaran (45%)

Sama ada anda membayar pinjaman tepat pada masanya atau pernah lewat pada masa lalu. Pembayaran yang lewat boleh menjejaskan skor kredit anda.

- Jumlah Dipinjam (20%)

Ini adalah penggunaan kredit anda. Berapa banyak kredit yang sedang anda gunakan berbanding had yang ada.

- Tempoh Rekod Kredit (7%)

Tempoh kemudahan kredit yang anda pegang.

- Campuran Kredit (14%)

Jenis-jenis pinjaman anda seperti pinjaman perumahan, pinjaman kereta, kad kredit, pinjaman peribadi dan lain-lain.

- Kredit Baharu (14%)

Sama ada anda mendapat kelulusan kemudahan kredit baharu baru-baru ini.

BACA: 10 peraturan pinjaman perumahan yang perlu dipatuhi, menurut seorang bekas pegawai bank

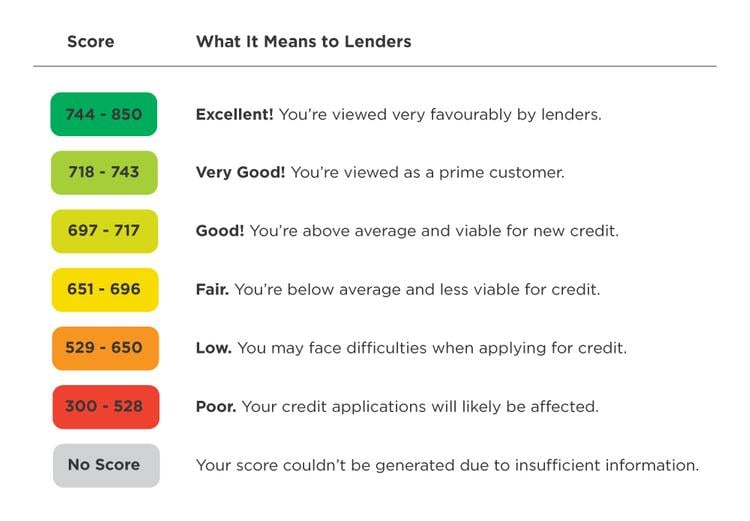

9. Apakah julat skor kredit yang bagus?

Secara umumnya, skor CTOS yang ‘bagus’ berada antara 697 dan 850. Walau bagaimanapun, peraturan ini bukanlah sesuatu yang tetap. Skor yang rendah tidak semestinya bermaksud ‘teruk’. Apabila bank, pemberi pinjaman atau institusi kewangan menilai permohonan pinjaman atau kredit baharu anda, ada faktor lain yang turut dipertimbangkan selain skor kredit anda.

Carta dibawah menerangkan tentang apa maksud skor CTOS kepada pemberi pinjaman.

10. Bolehkah saya mempertikaikan maklumat dalam laporan CTOS?

Ya, anda boleh mempertikaikan maklumat dalam sebuah laporan CTOS. Data anda adalah tanggungjawab anda. Anda perlu menyemak dan memastikan kesemua maklumat dalam laporan kredit anda adalah betul dan terkini. Kadangkala pemberi pinjaman boleh melakukan kesilapan dan menandakan suatu pembayaran sebagai terlepas atau lewat secara tidak sengaja walaupun dibayar tepat pada waktu. Anda mempunyai hak untuk memberitahu mereka untuk membetulkannya.

Jika anda menemui maklumat yang tidak sepatutnya berada dalam laporan kredit anda, anda boleh memohon untuk membuat pembetulan melalui satu proses dipanggil penyelesaian pertikaian. Hubungi CTOS di 03-27228833 atau e-mel [email protected]. Agensi laporan kredit mempunyai mekanisme pembetulan yang boleh menyelesaikan sebarang pertikaian dalam tempoh 21 hari.

11. Bagaimana untuk menambah baik skor kredit saya?

Jika skor kredit anda tidak memuaskan, jangan bersedih. Anda masih boleh berusaha mencari dan mengamalkan cara untuk memperbaik skor kredit dan mengelak penolakan pinjaman perumahan. Antara caranya:

- Mula membayar bil tepat pada masanya. Jika anda mudah lupa, gunakan auto-debit dan bayar sekurang-kurangnya jumlah minimum.

- Kekalkan baki kad kredit yang rendah dan elakkan melebihi had kredit anda. Berhati-hati menggunakan kad kredit. Jangan memohon kredit baharu jika tidak memerlukannya. Berbelanja mengikut kemampuan anda. Ingatlah bahawa baki hutang dalam kad kredit anda boleh memberi kesan kepada skor anda walaupun anda membayar tepat pada waktunya.

- Tiada cara yang segera dalam membetulkan skor kredit. Prosesnya memakan masa dan anda perlu konsisten dalam menguruskannya.

- Skor kredit anda juga bergantung kepada situasi. Sebagai contoh:

- Jika skor anda rendah kerana anda tidak pernah mempunyai kad kredit sebelum ini, skor anda akan meningkat setiap bulan apabila anda menggunakan kad kredit dan membayar bil bulanan tepat pada masanya.

- Membayar baki juga menambah baik nisbah hutang kepada kredit dan meningkatkan skor anda.

- Menambah pinjaman ansuran yang memerlukan pembayaran bulanan tetap, contohnya pinjaman kereta, mengubah campuran kredit dan boleh meningkatkan skor anda.

- Proses membina semula skor kredit anda boleh mengambil masa bertahun-tahun jika anda selalu terlepas pembayaran, diisytihar bankrap, memungkiri pinjaman atau pinjaman diserahkan kepada agensi kutipan. Namun anda masih boleh meningkatkan skor dengan mendapatkan kredit dan membuat pembayaran tepat pada waktunya.

12. Jika permohonan pinjaman saya ditolak oleh sebuah bank, adakah yang lain juga akan berbuat demikian?

Setiap bank atau pemberi pinjaman mempunyai dorongan risiko, dasar niaga dan strategi tersendiri. Jadi, permohonan yang ditolak oleh sebuah bank mungkin diluluskan oleh bank yang lain. Walau bagaimanapun, yang telah bankrap tetapi belum dilepaskan dan syarikat yang telah ditutup tidak mungkin mendapat pinjaman daripada mana-mana institusi kewangan sekalipun.

Selain daripada menyemak skor kredit, anda juga boleh menyemak nisbah Debt-to-Service (DSR) anda untuk mengelakkan permohonan anda ditolak oleh bank atau institusi kewangan. Ini penting kerana jika permohonan anda ditolak sebuah bank, anda mungkin memerlukan 3 ke 6 bulan untuk membuat permohonan baharu. Anda boleh menggunakan LoanCare, sebuah aplikasi kelayakan pinjaman perumahan oleh iProperty.com.my, untuk meningkatkan peluang anda mendapatkan kelulusan pinjaman perumahan.

Untuk mengetahui kadar pinjaman terbaru dari bank-bank seperti Maybank, Hong Leong bank, Public bank dan bank lain di seluruh Malaysia, baca artikel ini.