| TINGKAT HARGA | DUTI SETEM (% harga hartanah) |

| RM100,000 pertama | 1% |

| RM400,000 berikutnya (RM101,000 – RM500,000) | 2% |

| Amaun seterusnya sehingga RM1 juta (RM500,001 – RM1 juta) | 3% |

| Seterusnya (> RM1 juta) | 4% |

MOT / Borang 14A atau SuratCara Pindahmilik merupakan antara dokumen pertama yang ditandatangani oleh pembeli rumah, manakala duti setem adalah cukai yang dikenakan ke atas dokumen dalam penjualan atau pindah milik hartanah.

Artikel ini diterjemah dari A beginner’s guide to Memorandum of Transfer (MOT) and Stamp Duty in Malaysia oleh Ridzwan A. Rahim.

Membeli hartanah merupakan antara peristiwa penting dalam hidup seseorang. Namun prosesnya rumit dan boleh memakan masa berbulan atau bertahun, di samping memerlukan dokumen dan banyak prosedur!

Kebanyakan pembeli rumah sudah biasa dengan Perjanjian Jual dan Beli (SPA/SNP) dan perjanjian pinjaman perumahan, namun masih ramai yang belum memahami kepentingan dokumen sokongan iaitu MOT atau Borang 14A. Jadi, apakah pentingnya MOT ini? Bukankah kesemua terma dan syarat pembelian hartanah telah dinyatakan dalam SPA?

Secara ringkasnya, MOT membolehkan nama anda didaftarkan pada geran hak milik tanah. Berikut adalah beberapa elemen penting mengenai MOT yang boleh membantu anda memahami peranannya dalam pemilikan rumah.

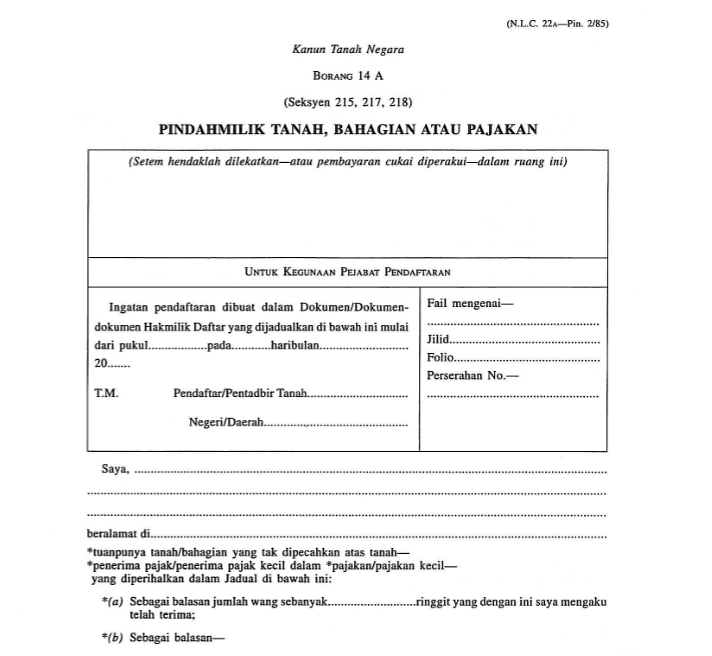

Apa itu MOT atau Borang 14A?

MOT merupakan antara dokumen yang perlu ditandatangani oleh seorang pemilik rumah baru (hak milik strata atau individu) untuk memindah milik hartanah tersebut dari pemaju hartanah atau pemilik lama, (bagi hartanah sekunder atau subsale).

Biasanya, jika pembelian sesuatu hartanah dibiayai pinjaman bank, MOT akan disediakan dan ditandatangani bersama-sama SPA dan dokumen pinjaman. Ini dibuat supaya pembeli tidak perlu turun naik pejabat guaman untuk menandatangani dokumen tersebut pada tiga peringkat yang berasingan. Pengecualian dibuat bagi hartanah yang masih dalam pembinaan, di mana MOT akan disediakan dan ditandatangani apabila geran strata atau individu telah dikeluarkan.

Kenapa anda perlukan MOT atau Borang 14A?

Walaupun MOT mengesahkan niat untuk membuat pindah milik, sebenarnya MOT hanya diperlukan apabila pejabat tanah ingin mendaftarkan nama pemilik baharu pada geran strata atau individu. Dengan kata lain, pemilik/pemaju/penjual (pemindah) ingin menyerahkan pemilikan tanah atau petak yang telah dipecah bahagi kepada pembeli (penerima pindahan). Borang14A ini merupakan dokumen yang menyediakan maklumat mengenai penjual, pembeli dan hak milik tanah untuk rujukan pihak berkuasa negeri.

Proses ini biasanya berjalan di belakang tabir. Pembeli hanya akan sedar bahawa pindah milik telah berlaku apabila mereka menerima surat atau panggilan telefon memaklumkan mengenai geran rumah baharu yang sedia untuk diambil. Dalam pembelian hartanah subsale (sekunder), pembeli biasanya akan menerima milikan kosong dan kunci rumah bersama-sama geran rumah. Jika membeli rumah baru dari pemaju hartanah, pembeli akan menerima geran baharu beberapa tahun setelah menerima kunci rumah dan milikan kosong kerana biasanya geran induk belum lagi dipecah bahagi. Langkah kini sedang diambil bagi membolehkan pembeli hartanah primer menerima geran yang dipecah bahagi, kunci rumah dan dokumen penting lain dari pemaju secara sekali gus.

Selain untuk pembelian hartanah, Borang 14A juga boleh digunakan untuk memindah milik hartanah antara pasangan, dan dari ibu bapa kepada anak-anak. Biasanya, urusan pindah milik hartanah antara ahli keluarga tidak melibatkan pembayaran, maka SPA tidak digunakan dalam hal sebegini.

Muat turn Borang 14A terkini

Anda boleh memuat turun borang 14A dari Pejabat Pegarah Tanah dan Galian Wilayah Persekutuan (PTGWP) di sini ataupun dari Pejabat Tanah dan Galian Pulau Pinang di sini.

Anda boleh memuat turun borang 14A dari Pejabat Pegarah Tanah dan Galian Wilayah Persekutuan (PTGWP) di sini ataupun dari Pejabat Tanah dan Galian Pulau Pinang di sini.

Panduan mengisi Borang 14A

Mukasurat pertama – Penjual hartanah perlu mengisi butiran peribadi seperti nama, No. Kad Pengenalan, alamat penjual, harga jualan yang dicadangkan oleh penjual. Mukasurat pertama Borang 14A juga perlu ditandatangani oleh penjual sebagai tanda setuju untuk menjual hartanah tersebut dengan harga yang dicatatkan.

Mukasurat kedua – Mukasurat ini perlu ditandatangani oleh peguam sebagai saksi bagi mengesahkan bahawa pemilik atau pemberi pindahmilik yang menandatangani dokumen tersebut adalah yang sah. Sini juga akan dicatatkan butiran peribadi pembeli hartanah / penerima pindahmilik yang baru seperti nama, No. Kad Pengenalan dan alamat.

Mukasurat ketiga – Di sini pembeli/penerima pindahmilik menandatangani dokumen sebagai tanda bersetuju untuk membeli hartanah dengan harga yang dinyatakan di muka surat yang pertama. Penyaksian akan dilakukan oleh peguam.

NOTA: Penyaksian bagi hartanah dengan hakmilik rizab Melayu hanya boleh disempurnakan oleh Pentadbir Tanah sahaja dan tidak boleh dilakukan oleh peguam.

Mukasurat keempat: Butiran hartanah yang terlibat dalam tansaksi pindakmilik itu seperti Mukim, No. Hakmilik dan No Lot.

Anda boleh merujuk kepada panduan mengisi Borang 14A yang disediakan oleh Pejabat Daerah dan Tanah Sepang di sini

Apakah langkah dan dokumen yang terlibat dalam proses pindah milik hartanah?

Pertama, borang MOT atau Borang 14A akan disediakan. Ia menyatakan nama pemindah (pemilik lama) dan penerima pindah (pemilik baharu) serta alamat mereka dan maklumat lain mengenai hartanah tersebut.

Pindah milik ini mestilah untuk tujuan tertentu, umpamanya untuk bayaran wang atau kasih sayang, dan ini akan dinyatakan pada MOT. Untuk membuatkan satu MOT itu sah di segi undang-undang, dokumen tersebut perlu dicop dan diiktiraf oleh Lembaga Hasil Dalam Negeri dan duti setem dibayar.

Jika pinjaman bank telah dibuat bagi membiayai pembelian hartanah, satu surat cara gadaian (Memorandum of Charge atau MOC) akan disediakan untuk ditandatangani oleh peminjam dan bank pemberi pinjaman. MOC (Borang 16A) berfungsi untuk memaklumkan pihak berkuasa negeri bahawa bank mempunyai pemunyaan benefisial atau gadaian ke atas hartanah tersebut, dan jika peminjam mungkir dalam pembayaran, bank boleh menyita dan melelong hartanah tersebut bagi mendapatkan baki pinjaman yang belum dibayar. MOC juga perlu dicop dan duti setem perlu dibayar mengikut nilai pinjaman.

BACA: Ini dia senarai Kadar Faedah Pinjaman BR & BLR terbaru dari Bank Negara Malaysia

Setelah MOT dan MOC ditandatangani dan dicop, dan pembayaran yuran RM100 untuk setiap satunya dibuat, dokumen-dokumen ini berserta geran hak milik tanah asal akan didaftarkan di dalam rekod pejabat tanah. Geran rumah yang telah dipinda akan dikeluarkan dengan menyatakan pemilikan dan gadaian terkini.

NOTA: Geran yang digadai kepada bank akan disimpan oleh bank sehingga pinjaman selesai dibayar. Setelah itu, prosedur pelepasan gadaian boleh dimulakan oleh peminjam supaya maklumat mengenai bank boleh dihapuskan dari geran.

Apa berlaku jika geran rumah belum dikeluarkan?

MOT atau Borang 14A hanya digunakan dalam pindah milik hartanah di mana gerannya telah dikeluarkan. Dalam kes di mana geran telah dikeluarkan tetapi penjual belum membuat penyempurnaan pindah milik kepada namanya dan kini mahu menjual hartanah tersebut, pindah milik kepada pembeli baharu boleh dibuat secara Direct Transfer atau Double Transfer.

Dalam Direct Transfer, pemaju memberi kebenaran untuk pindah milik geran terus kepada pembeli dan hanya pemaju dan pembeli baharu akan menandatangani MOT. Ini biasanya melibatkan hartanah pegangan kekal (freehold) yang gerannya belum disempurnakan.

Dalam Double Transfer, pemaju tidak memberi kebenaran yang sama. Pindah milik perlu dibuat daripada pemaju kepada pembeli dan daripada pembeli kepada pembeli yang baharu. Proses ini memakan masa kerana dua MOT perlu ditandatangani dan didaftarkan dan geran rumah perlu dipinda sebanyak dua kali. Kebanyakan Double Transfer melibatkan hartanah pegangan pajak yang gerannya belum disempurnakan oleh penjual.

Dalam kes di mana pemaju belum memohon untuk memecah bahagi geran induk kepada geran strata atau individu, satu Surat Ikatan Amanah (Deed of Assignment) akan digunakan untuk merekod pindah milik hartanah tersebut antara penjual dan pembeli atau antara pasangan suami isteri serta dari ibu bapa kepada anak-anak. Di samping itu, keizinan pemaju perlu diperolehi bersama-sama Surat Ikatan Amanah tersebut.

BACAAN POPULAR:

Senarai dokumen yang diperlukan untuk beli rumah di Malaysia

Senarai dokumen yang diperlukan untuk beli rumah di Malaysia

Bagaimana untuk membuat carian tanah di Malaysia?

Bagaimana untuk membuat carian tanah di Malaysia?

Apa itu duti setem? Apakah kaitannya dengan Borang 14A?

Semua hartanah di Malaysia dikenakan cukai. Ini termasuk penjualan dan pindah milik hartanah. Satu aspek yang perlu diberi perhatian oleh pembeli rumah adalah duti setem yang dikenakan ke atas MOT/Borang 14A. Secara ringkas, duti setem adalah bayaran yang perlu dibuat pada instrumen pindah milik hartanah dan gadaian (perjanjian pinjaman).

Ada dua kategori duti setem:

- Ad Valorem: Dikira berdasarkan nilai hartanah atau perjanjian pinjaman.

- Nominal duties: Duti tetap yang perlu dibayar bergantung pada jenis dokumen guaman, biasanya perjanjian guaman, salinan polisi dan perjanjian.

Cara menghitung duti setem

Duti setem bagi penjualan dan pindah milik hartanah dihitung berdasarkan harga jualan hartanah. Di samping itu, jika pinjaman telah diambil untuk membiayai pembelian hartanah tersebut, duti setem yang perlu dibayar adalah pada kadar sama rata iaitu 0.5% jumlah pinjaman.

Jadi, berapakah kadar duti setem pindah milik bagi tahun 2023? Di bawah Belanjawan 2019, kadar duti setem dinaikkan dari 3% ke 4% bagi hartanah yang berharga lebih RM1 juta, dan dihitung secara bertingkat seperti berikut:

Kadar di atas mula berkuat kuasa pada 2019 dan masih sah sehingga akhir tahun 2023, oleh itu tiada perubahan dalam pengiraan MOT buat masa sekarang.

Katakan anda membeli hartanah bernilai RM600,000 dan membuat pinjaman RM540,000. Jumlah duti setem yang perlu anda bayar adalah:

(RM100,000 pertama x 1%) + (RM400,000 berikutnya x 2%) + (Baki RM100,000 x 3%) + [0.5% daripada jumlah pinjaman rumah (RM540,000)]

= (RM1,000 + RM8,000 + RM3,000) + [RM2,700]

= RM12,000 + RM2,700

= RM14,700

Sekiranya pengiraan tersebut adalah merumitkan buat anda, kami cadangkan anda gunakan kalkulator yuran MOT daripada firma guaman terkemuka, Low & Partners. Ia adalah salah satu kalkulator MOT duti setem yang terbaik. Ia juga dikemas kini, bermakna anda tidak perlu google kalkulator MOT 2021 atau kalkulator MOT 2022. Kalkulator ini juga boleh digunakan untuk hartanah strata, seperti unit kondominium, jadi anda tidak perlu google kalkulator duti setem bagi hartanah strata.

Apakah pengecualian duti setem yang ditawarkan di Malaysia?

Pengecualian duti setem untuk pembeli rumah kali pertama dari 1 Januari 2021 hingga 31 Disember 2025

Walaupun Bajet 2024 tidak menyatakan pengecualian lanjut mengenai duit setem bagi rumah pertama, berdasarkan Bajet 2023, pembeli rumah kali pertama untuk hartanah kediaman di kedua-dua pasaran utama dan (subsale) sekunder yang bernilai di bawah RM500,000 akan menerima pengecualian penuh duti setem ke atas Suratcara Pindahmilik (MOT) dan perjanjian pinjaman. Pengecualian ini sah sehingga 31 Disember 2025. Apabila anda tidak perlu membayar duti setem untuk rumah bernilai RM500,000, anda akan mendapat penjimatan sebanyak RM11,250!

Pengecualian Duti Setem 2022 di bawah Kempen i-Miliki

Pada 15 Julai 2022, kerajaan Malaysia telah mengumumkan bahawa pembeli rumah kali pertama akan mendapat pengecualian duti setem ke atas Suratcara Pindahmilik (MOT) dan perjanjian pinjaman perumahan di bawah Inisiatif Pemilikan Rumah Keluarga Malaysia (i-MILIKI).

Insentif i-MILIKI ini adalah untuk perjanjian jual beli rumah yang disempurnakan dari 1 Jun 2022 hingga Disember 2023.

Bagi pembeli rumah kali pertama yang membeli rumah yang bernilai RM500,000 dan ke bawah, mereka akan mendapat pengecualian 100%, manakala hartanah melebihi RM500,000 hingga RM1 juta akan mendapat 50%.

Pengecualian duti setem bagi pindah milik hartanah antara orang tersayang

Seperti dinyatakan di atas, pindah milik antara ahli keluarga atau orang tersayang dikategorikan sebagai “kasih sayang” dan ada pengecualian duti setem. Namun ia hanya terpakai bagi pindah milik antara ibu bapa dan anak, datuk nenek dan cucu seperti yang dinyatakan di Portal Rasmi Kementerian Kewangan.

Pindah milik antara ibu bapa dan anak, datuk nenek dan cucu dikecualikan sepenuhnya terhad kepada RM1,000,000 pertama nilai harta tanah.

Baki selebihnya daripada nilai harta tanah tersebut tertakluk kepada kadar duti ad valorem dan diberi remisi sebanyak 50% ke atas duti setem yang dikenakan. Layanan duti setem ini terpakai bagi surat cara pindah milik harta tanah yang disempurnakan mulai 1 April 2023.

Pindah milik antara adik-beradik, sepupu dan pasangan kekasih bagaimanapun dikenakan duti setem sepenuhnya.

Perubahan kadar duti setem mengikut Bajet 2024

Bermula tahun depan, duti setem akan dikenakan ke atas surat cara pindah milik harta tanah oleh individu bukan warganegara dan syarikat milik asing kecuali individu pemastautin tetap di Malaysia pada kadar 4%.

Selain itu, surat cara pindah milik harta tanah melibatkan benefisiari melepaskan hak kepada benefisiari yang layak mengikut wasiat atau faraid atau Akta Pembahagian 1958 hanya dikenakan duti setem sebanyak RM10.

Kos penutupan yang lain

Selain duti setem ke atas MOT dan perjanjian pinjaman, pembeli juga perlu mengetahui kos-kos penutupan berikut apabila membeli hartanah kediaman di Malaysia:

Cukai Keuntungan Harta Tanah (CKHT)

CKHT adalah cukai yang dibayar apabila menjual hartanah. Kadarnya antara 5% hingga 30% bergantung pada tempoh pemilikan hartanah tersebut. CKHT hanya perlu dibayar jika terdapat keuntungan daripada hasil jualan. Untuk maklumat lanjut mengenai CKHT, rujuk panduan ini.

Bayaran guaman

Bayaran yang dikenakan oleh peguam untuk penyediaan SPA dalam pembelian hartanah anda adalah berdasarkan skala yang mengikut nilai hartanah tersebut.

| TINGKAT HARGA | BAYARAN GUAMAN (% harga hartanah) |

| RM500,000 pertama | 1% |

| RM500,000 berikutnya (RM500,001 – RM 1 juta) | 0.8% |

| RM2,000,000 berikutnya (RM1,000,001 – RM3 juta) | 0.7% |

| RM2,000,000 berikutnya (RM3,000,001 – RM5 juta) | 0.6% |

| Seterusnya (> RM5 juta) | 0.5% |

Bayaran guaman lain termasuk untuk pencarian maklumat tanah, pendaftaran kaveat persendirian, pengeluaran geran hak milik tanah baharu dan bayaran-bayaran lain.

Bayaran penilaian

Bayaran ini perlu dibuat jika anda membuat pinjaman bank untuk membiayai pembelian hartanah. Semua bank menggunakan khidmat juruukur tanah bebas untuk membuat penilaian ke atas hartanah yang ingin dibeli sebelum meluluskan pinjaman. Bayaran juruukur ini dikenakan oleh bank dan dimasukkan ke dalam surat tawaran. Periksa surat tawaran anda dengan teliti sebelum menandatanganinya untuk mengelakkan sebarang kejutan.

Bayaran juruukur turut dikira berdasarkan peratusan nilai hartanah:

Untuk RM100,000 pertama = 0.25%

Baki nilai hartanah sehingga RM2 juta = 0.2%

Bayaran ejen hartanah

Pembeli hartanah pasaran sekunder biasanya menggunakan khidmat ejen atau broker hartanah dan bayaran sebanyak 2% ke 3% nilai hartanah perlu dibuat kepada agensi. Amaun ini mungkin diambil dari wang cengkeram 10% yang dibayar pada awal pembelian hartanah. Sesetengah agensi mengenakan bayaran yang lebih rendah atau sebagai bayaran berasingan daripada wang cengkeram.

Insurans rumah – MRTA/MLTA

Kebanyakan bank mewajibkan pembeli mengambil insurans ke atas hartanah yang ingin dibeli bagi melindungi pinjaman yang dibuat. Insurans yang biasa ditawarkan ialah Mortgage Reducing Term Assurance (MRTA). Kos MRTA banyak bergantung pada umur peminjam dan gadai janji pada hartanah (sekitar 3% hingga 5% jumlah gadai janji). Satu lagi insurans yang biasa ditawarkan oleh bank ialah Mortgage Level Term Assurance (MLTA) yang menawarkan pembayaran semula jumlah hutang yang tinggal di samping wang kembali pada penghujung tempoh pinjaman.

Kesimpulannya, dokumen MOT ini tidak boleh dipandang ringan kerana ia membolehkan nama anda didaftarkan pada geran hak milik tanah anda.

Untuk fahami dengan lebih mendalami peranan MLTA dan MRTA dengan perbezaannya, baca panduan MRTA dan MLTA kami dengan selanjutnya. Dan seterusya, tahukah anda tentang conveyancing? Baca panduan conveyancing kami untuk ketahui lebih lanjut.

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.