Tak pasti sama ada nak membeli rumah tahun ini atau menangguhkan hasrat anda dan terus menyewa dahulu? Baca artikel ini.

Artikel ini diterjemah dari Is it better to rent or buy a house in Malaysia? oleh Khairul.

Membeli rumah merupakan antara peristiwa penting dalam hidup seseorang. Perbelanjaan besar seperti pembelian aset boleh membuatkan kita gentar dan sesuatu yang perlu difikirkan masak-masak. Meskipun ekonomi di seluruh dunia kembali rancak selepas pandemik COVID-19, ahli ekonomi meramalkan kelembapan ekonomi global pada 2023.

Ditambah pula dengan kos-kos sampingan dalam pembelian rumah – di samping ansuran bulanan rumah, anda juga perlu mengeluarkan kos bagi duti setem, bayaran guaman, untuk bayaran penilaian hartanah, insurans gadai janji seperti MRTA/MLTA dan bayaran ejen hartanah. Semua ini bukan sedikit!

Namun seperti ramai golongan millennial Malaysia, anda mungkin sudah muak membelanjakan sejumlah besar wang gaji untuk membayar rumah sewa setiap bulan. Bukankah lebih bagus tinggal di rumah milik sendiri yang boleh memberi kenaikan nilai modal yang baik dalam beberapa tahun?

Sama ada anda patut membeli atau menyewa bukanlah persoalan yang jelas dan mudah serta bergantung pada situasi dan rancangan jangka panjang anda. Di sini kami senaraikan lapan soalan lazim mengenai perkara ini bagi membantu anda menjadi lebih jelas mengenai langkah yang perlu diambil.

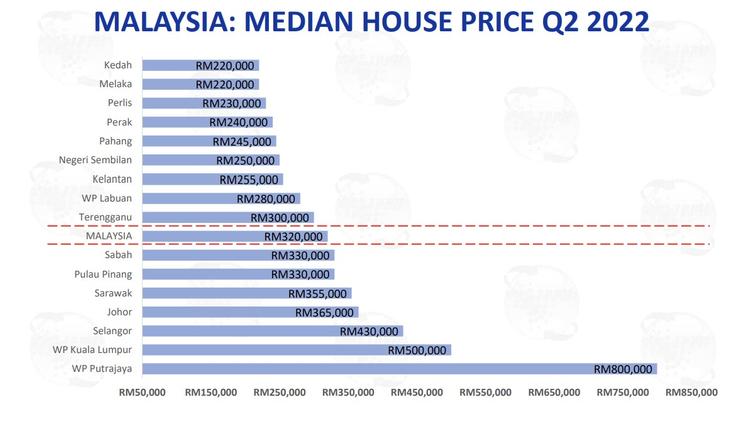

1. Apakah harga median rumah di seluruh Malaysia?

Keputusan untuk membeli pastinya bergantung pada harga rumah yang ingin dibeli dan sama ada anda ada simpanan mencukupi untuk membeli di kawasan pilihan. Sebelum kita berbincang lebih jauh mengenai aspek-aspek penting dalam pemilikan rumah, mari kita lihat harga median terkini bagi hartanah kediaman di Malaysia.

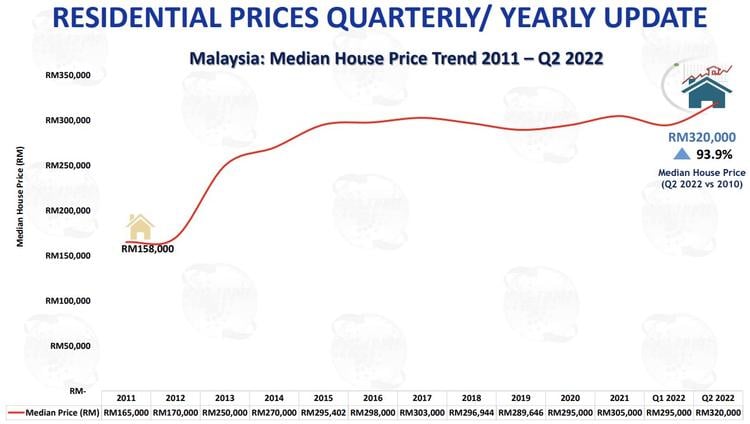

Menurut Pusat Maklumat Harta Tanah Negara (NAPIC), harga median rumah di Malaysia pada 2022 adalah RM320,000, naik daripada RM305,000 pada 2021, meskipun ada penurunan kepada RM295,000 pada suku pertama. Walau bagaimanapun, harga ini berbeza dari satu negeri ke negeri yang lain. Putrajaya, Kuala Lumpur dan Selangor merupakan antara lokasi paling mahal untuk pemilikan rumah. Kedah dan Melaka mempunyai harga media rumah terendah iaitu RM220,000, separuh daripada harga Kuala Lumpur.

Perlu diingat, harga median adalah berdasarkan jual beli sebenar dan bukan berdasarkan harga jualan yang diiklankan. Jual beli di sini merujuk kepada pindah milik kedua-dua jenis rumah iaitu pasaran primer dan (sekunder) sub-sale dalam tempoh tinjauan pada semua peringkat pembinaan, termasuk yang telah siap, dalam pembinaan dan masih dalam perancangan.

2. Mengapakah harga median rumah meningkat pada 2022?

Harga median rumah di Malaysia pada suku kedua 2022 mencatat peningkatan daripada paras rendah 2019 iaitu RM289,646. Harga median rumah merujuk kepada titik tengah harga antara yang terendah hingga yang tertinggi. Harga median tidak semestinya menggambarkan harga rumah yang tinggi secara umum.

Menurut Eric Lim, Pengasas dan Pengarah Urusan Kumpulan Hartamas Real Estate Group dan bekas presiden Malaysian Institute of Estate Agents, harga median lebih tinggi ini mungkin disebabkan oleh peningkatan harga rumah dalam segmen mewah dan lebih ramai pembeli berurusniaga dalam segmen tersebut

“Apabila kadar inflasi dan kos sara hidup meningkat, golongan B40 dan M40 biasanya akan mengutamakan keperluan asas. Ini memberi kesan kepada segmen rumah mampu milik,” kata Lim.

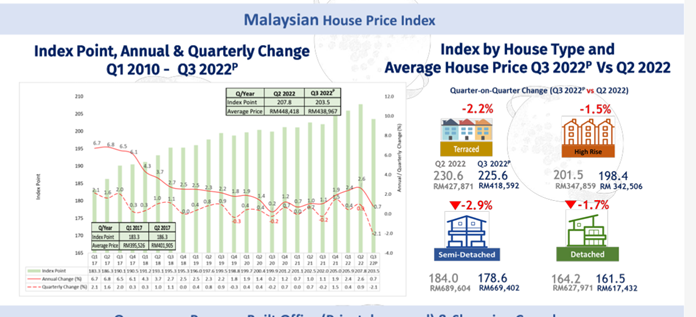

3. Mengapakah harga sebenar hartanah turun pada 2022?

Walaupun harga median rumah meningkat, laporan NAPIC 2022 menunjukkan Indeks Harga Rumah Malaysia (MHPI) telah jatuh ke paras 203.5 pada suku ketiga 2022, daripada 207.8 pada suku kedua 2022.

Data lampau menunjukkan bahawa meskipun berlaku kelembapan ekonomi, ketidakstabilan politik dan perubahan pada dasar kerajaan, harga rumah di pasaran negara ini tidak jatuh mendadak. Selalunya, pemulihan pasaran yang pantas diperhatikan selepas krisis disebabkan oleh dasar pinjaman yang menggalakkan, keyakinan terhadap pertumbuhan modal daripada pelaburan hartanah, serta peningkatan sentimen pasaran yang didorong oleh pemaju hartanah melalui rebat dan diskaun istimewa.

Menurut Lim, penurunan indeks harga rumah pada suku ketiga 2022 mungkin disebabkan oleh peningkatan rumah-rumah baharu dalam segmen mampu milik. Disebabkan kekurangan tanah, lebih banyak pemaju mempertimbangkan pembinaan rumah-rumah mampu milik di luar Lembah Klang.

“Saya tidak fikir harga rumah di Malaysia akan jatuh dalam tahun-tahun mendatang. Kadar inflasi sedang meningkat, begitu juga kos bahan binaan. Apabila harga rumah baharu meningkat, ia akan memberi kesan kepada harga pasaran subsale,” kata Lim.

Meskipun Malaysia mengalami ketidaktentuan politik pada 2021 dengan pertukaran Perdana Menteri dan spekulasi pilihan raya, Lim berpendapat pembeli rumah di Malaysia tidak begitu terkesan oleh suasana politik. Namun, ia sedikit sebanyak memberi kesan kepada sentimen pembeli asing.

Menariknya, terdapat peningkatan 34.5% dalam aktiviti pembelian hartanah pada separuh pertama 2022, dengan 188,002 urus niaga bernilai RM84.4 bilion berbanding tempoh sama pada 2021. Hartanah kediaman di bawah RM300,000 menampakkan peningkatan tertinggi 34.7% apabila naik daripada 85,280 transaksi pada H1 2021 kepada 114,902 transaksi pada H2 2022.

Pasaran hartanah berdepan cabaran pada 2023 kerana inflasi tinggi mengurangkan kuasa membeli rakyat Malaysia. Namun ada berita baik: tidak seperti yang dijangka, Bank Negara Malaysia tidak menaikkan kadar faedah pada Januari 2023. Sesetengah orang mungkin mencari peluang membeli hartanah sementara harga masih rendah dan kadar faedah tidak berubah.

“Saya menjangkakan pasaran hartanah akan mengalami suasana bulis sederhana pada 2023, terutamanya segmen mewah. Kadar faedah dan kos sara hidup lebih tinggi akan memberi kesan kepada segmen mampu milik. Mungkin juga pelancaran baharu akan berkurang ekoran sikap pemaju yang lebih berhati-hati dengan kos bahan binaan dan ketidaktentuan ekonomi Amerika Syarikat dan Eropah.

“Ada sedikit harapan untuk ekonomi di rantau ini dengan pembukaan semula sempadan dan ekonomi China. Kami meramalkan harga hartanah akan naik, bermakna kini masa yang sesuai untuk membeli jika kewangan anda mengizinkan,” kata beliau.

BACA: Perlukah anda segera membeli hartanah ketika inflasi meningkat?

4. Beli atau sewa rumah: Yang mana lagi murah?

Bagi menunjukkan contoh kasar perbandingan kos antara membeli dan menyewa, kita gunakan kalkulator Beli vs Sewa:

KaKatakan anda telah memutuskan untuk membeli sebuah unit kondominium RM560,000 di Casa Tropicana, Selangor. Sebagai komitmen, anda perlu membayar:

- Bayaran pendahuluan 10%

- Kos penutupan 4% (bayaran guaman, duti setem dan bayaran penilaian)

- Kos insurans rumah 3%

- Ansuran bulanan kira-kira RM2,500. Ini dihitung berdasarkan terma berikut: tempoh pinjaman 30 tahun pada kadar faedah 4.25% dan bayaran pendahuluan 10%. *Nota: Kadar faedah gadai janji sedia adalah antara 4.0-4.5%, dan kita mengambil purata iaitu 4.25%.

- Kos penyelenggaraan RM250 sebulan

Sebaliknya, jika anda menyewa sebuah unit jenis yang sama, kosnya adalah RM2,100 sebulan. Sebagai komitmen, belanja yang diperlukan adalah:

- Wang deposit RM5,750 (bersamaan 2.5 bulan sewa)

Kalkulator Beli vs Sewa ini membuat anggapan berikut:

- Harga hartanah naik pada kadar 2% YoY

- Harga sewa bagi hartanah jenis yang sama naik pada kadar 2% YoY

- Kadar pelaburan 4.0% (peratusan perolehan daripada wang yang anda jimatkan dengan tidak membeli rumah dan melaburkannya dalam simpanan tetap (FD), saham, bon, dsb)

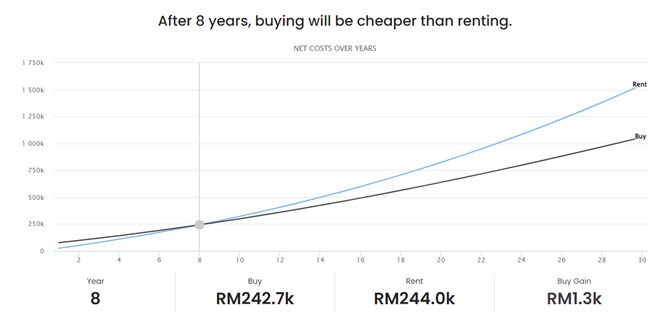

Setelah 5 tahun dan menggunakan pembolehubah yang dinyatakan di atas, kos keseluruhan pemilikan sebuah rumah berharga RM460,000 adalah RM628,006. MSelepas 8 tahun, jumlah kos pemilikan (bayaran pendahuluan, pinjaman, cukai hartanah, dsb) untuk sebuah rumah berharga RM565,000 di Malaysia adalah RM904,654. Menyewa pula membolehkan anda jimat RM654,905 (termasuk wang yang tidak digunakan untuk bayaran pendahuluan).

Untung hartanah: Selepas 8 tahun, jika anda membeli, rumah anda akan mempunyai ekuiti RM233,423 (yang boleh anda perolehi apabila menjualnya). Namun, jika anda menyewa dan melaburkan bayaran pendahuluan dan penjimatan lain, dengan pulangan 4% anda akan memperoleh kira-kira RM30,974 dalam 8 tahun.

Melihat kepada kos bersih, ekuiti dan potensi pelaburan, adalah lebih baik untuk anda membeli berbanding menyewa jika ingin tinggal di rumah anda melebihi 8 tahun. Kami sarankan anda hanya membeli rumah yang memenuhi keperluan anda dan keluarga untuk jangka panjang. Pembeli yang bercadang untuk berpindah ke rumah lebih baik dalam tempoh 5 tahun perlu memikirkan tentang CKHT.

Ambil perhatian bahawa ini cuma satu contoh. Penjualan hartanah dan harga sewa mungkin banyak berbeza mengikut jenis rumah, usia hartanah dan lokasi yang berbeza. Anda patut mencuba kalkulator Buy vs Rent untuk menilai sama ada wajar atau tidak anda membeli hartanah sekarang.

5. Bagaimanakah untuk ketahui anda mampu membeli rumah atau tidak?

Cara terbaik untuk menilai kebersediaan anda adalah dengan menghitung Debt Service Ratio (DSR), iaitu nisbah jumlah hutang anda kepada pendapatan bulanan. DSR membayangkan sama ada anda akan berjaya memperoleh pinjaman perumahan.

Formula pengiraan DSR = Hutang/Pendapatan Bersih X 100

Nilai DSR yang baik membuktikan kepada bank yang anda mampu membayar ansuran bulanan sepanjang tempoh pinjaman. Secara umumnya, bank tidak akan menerima DSR yang melebihi 70%.

Ingat, anda juga memerlukan skor kredit yang sihat, iaitu satu lagi matriks yang digunakan oleh bank untuk menilai kredibiliti permohonan pembiayaan anda. Skor kredit berjulat antara 300 hingga 850. Lebih tinggi skor kredit, lebih rendah risiko kredit anda.

6. Adakah anda mempunyai wang yang cukup untuk kos penutupan?

Pembelian rumah memerlukan anda membuat beberapa pembayaran dalam fasa berlainan. Pertama, anda perlu membayar 10% harga pembelian rumah sebagai deposit untuk menempah hartanah terbabit. Kemudian, anda perlu membayar ansuran bulanan rumah untuk 30 ke 35 tahun berikutnya.

Di samping itu, terdapat beberapa bayaran yang perlu anda selesaikan dikenali sebagai kos penutupan. Nilainya 3% ke 5% nilai hartanah anda dan terdiri daripada perbelanjaan seperti bayaran guaman, bayaran ejen, bayaran penilaian dan duti setem. Lihat caj duti setem rumah terkini dan kos lain yang perlu anda pertimbangkan sebelum membeli rumah pada 2023.

Akhir sekali, jika anda mementingkan pertumbuhan modal, anda perlu memikirkan cukai hartanah. Rumah pertama biasanya sekadar rumah permulaan yang akan dijual selepas beberapa dan anda pasti inginkan keuntungan lumayan. Jika anda menjual hartanah dalam tempoh lima tahun pertama, sebarang keuntungan akan dikenakan Cukai Keuntungan Harta Tanah (CKHT).

Berita baik: Kerajaan Malaysia telah mengumumkan bermula 1 Januari 2022, semua warganegara dan pemastautin di Malaysia akan dikecualikan daripada CKHT apabila menjual hartanah mereka selepas tahun kelima.

Jika anda mempunyai DSR yang baik dan cukup wang simpanan untuk membuat bayaran pendahuluan 10% dan kos penutupan, bolehlah anda mengambil langkah seterusnya. Sebaliknya jika anda masih sukar menguruskan kewangan, lebih baik tangguh dahulu hasrat membeli rumah dan teruskan menyewa. Dalam masa yang sama, cuba perbaiki kewangan anda menggunakan peraturan 50-20-30 iaitu satu panduan mudah membuat belanjawan sesuai untuk semua tingkat pendapatan.

Terokai hartanah untuk disewa7. Apakah inisiatif sedia ada untuk pembeli rumah?

A. Skim Jaminan Kredit Perumahan (SJKP)

SJKP diperkenalkan untuk membantu golongan yang tidak mempunyai bukti pendapatan bulanan tetap mendapatkan pembiayaan perumahan seperti usahawan kecil, peladang, pemandu teksi, nelayan dan seumpamanya. Pada tahun 2022, kerajaan menguntukkan sejumlah RM2 bilion untuk skim ini dan ia diperluaskan kepada pekerja bebas atau freelancer dan pekerja gig.

Baru baru ini, Perdana Menteri Malaysia mengumumkan bahawa:

- Syarikat Jaminan Kredit Perumahan (SJKP) akan meperuntukkan bantuan pembiayaan perumahan sebanyak RM5 billion pada tahun 2023

- Skim pinjaman perumahan ini dijangka memberi manfaat kepada 20,000 peminjam.

Ketahui cara memohon Skim Jaminan Kredit Perumahan dan syarat kelayakan (SJKP)

B. Pengecualian duti setem untuk pembeli rumah

Pada 24 Februari 2023, Perdana Menteri Malaysia mengumumkan beberapa pengecualian duti setem di bawah Bajet 2023:

- 100% duti setem untuk pembeli rumah pertama untuk hartanah berharga RM500,000 dan ke bawah untuk perjanjian jual dan beli bertarikh antara 1 Jun 2022 hingga Disember 2025.

- Hartanah berharga antara RM500,000 ke RM1 juta akan mendapat pengecualian duti setem sebanyak 75%, sehingga 31 Disember 2023.

C. Pengecualian CKHT boleh membuka lebih banyak peluang hartanah sekunder

Pengecualian CKHT untuk penjual hartanah selepas tahun kelima pemilikan akan menggalakkan penyenaraian lebih banyak rumah-rumah sekunder (subsale) di pasaran kerana pemilik yang sebelum ini menangguh penjualan akan lebih bersedia untuk menerima harga jualan yang lebih rendah disebabkan pengecualian CKHT ini.

Jika selama ini anda berkira-kira untuk membeli rumah sub-sale, inilah masa yang sesuai untuk mula mencari kerana anda akan boleh merundingkan tawaran yang lebih baik dengan pemilik!

D. Residensi Wilayah (RUMAWIP)

Skim RUMAWIP dikhaskan untuk pembeli kali pertama dalam kalangan kumpulan berpendapatan rendah ke sederhana. Program ini menawarkan pelbagai hartanah di Wilayah-Wilayah Persekutuan Kuala Lumpur, Putrajaya dan Labuan pada harga mampu milik.

E. Skim Rumah Pertamaku (SRP)

Skim Rumah Pertamaku (SRP) oleh Cagamas SRP Bhd dilancarkan untuk membantu pembeli rumah kali pertama yang mempunyai pendapatan isi rumah bulanan kasar di bawah RM10,000. Pembeli yang layak boleh memperoleh pembiayaan sehingga 110%, untuk memiliki rumah tanpa sebarang wang pendahuluan (untuk hartanah berharga sehingga RM300,000 sahaja). Ketahui kelayan Cagamas SRP di sini.

8. Apakah langkah anda seterusnya?

Pembelian rumah memerlukan banyak kajian dan penelitian di pihak anda, dan panduan langkah demi langkah ini boleh membantu anda dari awal lagi. Pastikan anda turut memanfaatkan aplikasi kelayakan pinjaman perumahan kami iaitu LoanCare bagi mengetahui sama ada anda mampu memperoleh pinjaman perumahan dari 17 buah bank di seluruh Malaysia bagi membiayai pembelian rumah idaman anda.

Ada baiknya anda berbincang dengan ejen hartanah yang anda percayai dalam memutuskan sama ada untuk membeli rumah sekarang atau menangguhkannya. Sekiranya menyewa merupakan pilihan lebih baik untuk anda, baca mengenai 10 perkara yang perlu anda ketahui sebelum menyewa rumah di Malaysia.