Pada bulan Ogos 2022, kadar inflasi di Malaysia telah meningkat ke paras tertinggi selepas satu tahun kepada 4.7%. Ramai yang berpendapat bahawa pembeli rumah harus membeli hartanah dengan segera sebelum mengalami impak inflasi tinggi yang sepenuhnya. Berikut adalah beberapa sebab mengapa anda tidak perlu terburu-buru membeli rumah.

Artikel ini diterjemah dari Should you rush to buy a property with inflation on the rise? oleh Khairul Khalid.

Awal tahun ini, Bank Negara Malaysia mengunjurkan inflasi utama negara antara 2.2%-3.2% bagi tahun 2022. Terdapat juga bukti anekdotal yang menunjukkan bahawa jika barangan harga terkawal diambil kira, kadar inflasi akan lebih tinggi.

Malaysia mungkin memasuki fasa inflasi yang tinggi dan menurut pandangan umum, harga rumah juga turut meningkat. Walaupun ia tidak mempengaruhi harga secara langsung, langkah kerajaan mengawal inflasi adalah suatu lagi isu yang penting.

Berdasarkan kenaikan OPR kepada 2.5% baru-baru ini pada bulan September, kadar faedah telah meningkat. Langkah mungkin diambil bagi menyejukkan iklim ekonomi dimana senario terburuk yang akan menyebabkan penguncupan ekonomi. Lazimnya, kadar faedah yang tinggi turut mengakibatkan pinjaman rumah yang tinggi. Kelembapan ekonomi boleh mempengaruhi pendapatan isi rumah dan kebolehan pembeli mendapatkan pinjaman rumah.

Ini hanyalah pandangan umum. Mengikut sejarah, rakyat Malaysia tidak perlu terburu-buru membeli rumah semasa inflasi yang tinggi. Teruskan membaca untuk mengetahui bagaimana kesimpulan ini dibuat.

Terdapat hubungan antara harga rumah dan kadar inflasi. Dalam konteks pasaran Malaysia, Indeks Harga Rumah (HPI) akan meningkat lebih cepat berbanding Indeks Harga Pengguna (CPI). Oleh itu, ramai yang mengunjurkan bahawa harga rumah meningkat semasa inflasi tinggi. Kerajaan mungkin akan cuba tingkatkan kawalan inflasi dengan menaikkan OPR sekali lagi pada akhir tahun ini.

Bagaimanakah inflasi diukur di Malaysia?

Inflasi ditakrifkan sebagai penurunan daya beli mata wang tertentu dari masa ke semasa.Kesannya adalah, tahap umum harga produk dan perkhidmatan akan turut meningkat . Kaedah yang paling lazim untuk mengukur inflasi adalah Indeks Harga Pengguna (CPI) yang berdasarkan sekumpulan barang dan perkhidmatan tetap yang mewakili perbelanjaan pengguna.

Selain daripada CPI, ada beberapa cara lain untuk mengukur kenaikan harga barang dan perkhidmatan. Contoh petunjuk inflasi lain adalah:

- Indeks Harga Pengeluar (PPI) – Mengesan perubahan bayaran kepada pengeluar barang dan perkhidmatan. PPI juga mengukur inflasi barangan borong, manakala CPI mengukur bayaran oleh pengguna.

- Indeks Deflator Harga Keluaran Dalam Negeri Kasar (Deflator KDNK) – Mengukur perubahan harga untuk semua barang dan perkhidmatan yang dihasilkan dalam ekonomi. Deflator KDNK adalah ukuran inflasi yang lebih komprehensif berbanding dengan CPI.

CPI, PPI dan Deflator KDNK mempunyai ukuran dan keputusan yang berbeza. Contohnya, dari akhir Disember 2021 hingga akhir Mac 2022 untuk Malaysia:

- CPI meningkat sebanyak 0.9%.

- PPI meningkat sebanyak 5.8 %.

- Deflator KDNK meningkat sebanyak 3.6%.

Banyak barangan kawalan terkandung di dalam CPI. Oleh itu, tidak mengejutkan jika CPI mempunyai kadar terendah. Dalam konteks artikel ini, saya akan menggunakan CPI sebagai titik rujukan. Sekiranya CPI menunjukkan inflasi yang tinggi, kemungkinan besar PPI dan Deflator KDNK akan mempunyai kadar yang lebih tinggi.

BACA: Harga rumah di Malaysia: Adakah ledakan pasaran akan berlaku pada tahun 2022?

Apakah yang dianggap inflasi tinggi?

US dan kebanyakan negara Eropah mensasarkan kadar inflasi 2%. Namun, laporan menunjukkan bahawa US dan UK kini mengalami inflasi tinggi .

- US melaporkan kadar inflasi tahunan 8.3% pada bulan April 2022.

- Pejabat Statistik Nasional UK melaporkan perubahan tahunan CPI, 7.8% untuk April 2022.

Negara-negara ini mengalami inflasi yang teruk kerana kadar inflasi sebenarnya adalah empat kali ganda daripada kadar sasaran.

Di Malaysia, BNM tidak mempunyai sasaran kadar inflasi dan lebih bertumpu kepada kestabilan harga. 8% dianggap sebagai kadar inflasi yang tinggi untuk Malaysia kerana kadar inflasi tahunan purata selama 30 tahun lalu adalah 2.3%, hampir dengan sasaran kadar inflasi di negara-negara barat.

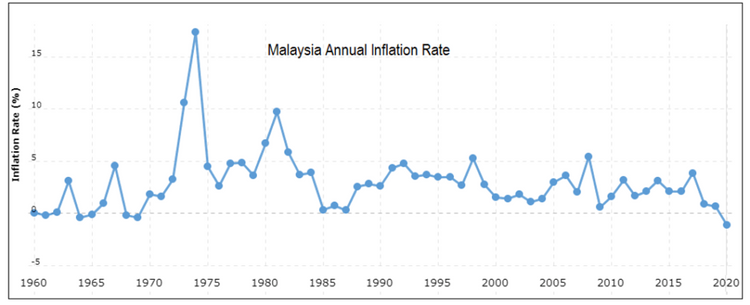

Carta 1 menunjukkan kadar inflasi tahunan Malaysia 60 tahun yang lalu. Anda boleh melihat 2 tahun di mana kadar inflasi tahunan melebihi 8%:

- 3% pada tahun 1974 berikutan Krisis Minyak OPEC.

- 7% pada tahun 1981 ketika ekonomi Malaysia terjejas oleh kejatuhan harga komoditi. Ini berpunca daripada kenaikan harga minyak dan kenaikan kadar faedah di US.

Bilakah Malaysia mengalami inflasi yang tinggi?

Selepas tahun 1981, tiada tempoh di mana kadar inflasi tahunan melebihi 8% – namun 2 kadar puncak selepas tahun 1981 adalah:

- 3% pada tahun 1998 berikutan Krisis Ekonomi Asia.

- 4% pada tahun 2008 berikutan Krisis Kewangan Subprima US.

Adakah ini menunjukkan bahawa tiada inflasi tinggi selama 30 tahun lalu? Mungkin dari segi CPI. Namun, ini adalah kerana barang dan perkhidmatan di Malaysia disubsidi dan tertakluk kepada kawalan harga. Negara mungkin mengalami inflasi tinggi pada tahun 1998 dan 2008 jika anda menganggap bahawa PPI dan Deflator KDNK lebih tinggi daripada CPI.

Di Malaysia, tempoh inflasi tinggi hanya bertahan selama setahun. Pada tahun-tahun berikutnya, inflasi menurun dengan ketara. Oleh kerana saya bukan pakar ekonomi, saya tidak akan membincangkan justifikasi ekonomi untuk perkara ini. Pada pendapat saya, ini adalah tanda bahawa Malaysia mempunyai rekod cemerlang dalam mengawal inflasi dengan pantas.

Bagaimana HPI berubah semasa inflasi tinggi?

Dalam konteks Malaysia, harga rumah berdasarkan Indeks Harga Perumahan (HPI) secara lazimnya akan naik lebih pantas daripada kadar inflasi. Ini bermakna jika anda beli rumah sekarang, ia lebih menjimatkan kos berbanding dengan beberapa tahun yang lalu.

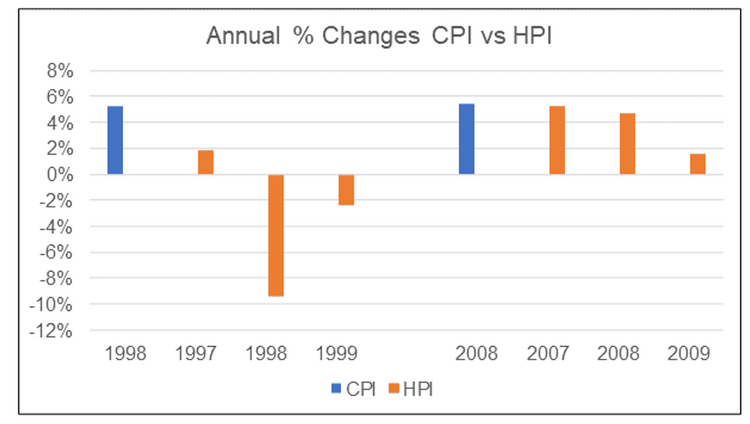

Namun, analisis ini melihat perubahan HPI dalam jangka masa panjang. Dalam artikel ini, kita lihat tempoh dimana kadar inflasi tahunan dianggap tinggi. Dalam konteks Malaysia, selama 30 tahun yang lalu, terdapat 2 tahun di mana kadar inflasi lebih tinggi daripada 5% – 1998 dan 2008. Bagaimanakah perubahan HPI dalam tempoh tersebut?

Carta 2 membandingkan kadar inflasi tahunan dengan perubahan tahunan HPI. Saya melihat kepada 3 tempoh – tahun sebelumnya, tahun rujukan inflasi tinggi, dan tahun selepasnya.

- Pada tahun 1998, HPI menurun semasa tahun inflasi yang tinggi dan terus menurun pada tahun berikutnya.

- Pada tahun 2008, tiada penurunan HPI. Malah, HPI meningkat (pada kadar yang lebih perlahan daripada CPI) pada tahun 2008 dan tahun selepasnya.

Kesimpulan dari set data terhad ini adalah % perubahan tahunan HPI lebih rendah daripada kadar inflasi (CPI). Ini berlaku pada tahun rujukan (tahun inflasi tinggi) dan tahun berikutnya. Oleh itu, tiada kepentingan membeli rumah dalam tempoh inflasi yang tinggi. Harga rumah tidak dijangka meningkat pada kadar yang lebih tinggi daripada kadar inflasi.

Kesimpulan ini tidak mengejutkan. Ini kerana bukan kos input sahaja yang mempengaruhi harga rumah. Nilai hartanah juga dipengaruhi oleh beberapa faktor lain seperti demografi, kadar faedah, keadaan ekonomi dan dasar kerajaan.

Impak inflasi tinggi terhadap kadar faedah

Bukan hanya kos produk dan perkhidmatan yang dipengaruhi oleh kos yang tinggi, malah,bank pusat boleh menaikkan kadar faedah sebagai salah satu langkah untuk mengawal inflasi tinggi dan ini akan mempengaruhi kadar pinjaman rumah. Pembeli rumah akan menghadapi kos pinjaman dan harga rumah yang lebih tinggi.

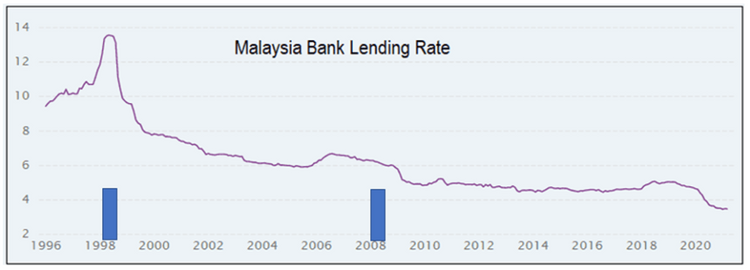

Catatan: Bar biru mewakili kadar inflasi tahunan. Garisan ungu mewakili purata kadar faedah pinjaman bank.

Carta 3 membandingkan kadar faedah bank Malaysia dengan kadar inflasi pada tahun 1998 dan 2008.

- Anda boleh melihat bagaimana kadar faedah meningkat dengan ketara pada tahun 1998. Namun, pada tahun 2008 tiada kenaikan yang setara.

- Anda boleh melihat penurunan kadar faedah pada tahun selepas tahun inflasi yang tinggi pada tahun 1998 dan 2008.

Pemerhatian di atas adalah analisis yang ringkas. Kadar faedah yang ditetapkan oleh bank bukan sahaja bergantung kepada langkah-langkah oleh bank pusat tetapi faktor ekonomi yang lain juga. Melihat kadar inflasi sahaja tidak mencukupi.

Di Malaysia, kadar CPI 5% tidak selalu menunjukkan kadar faedah yang lebih tinggi. Walaupun kadar faedah tinggi, ia adalah perbandingan jangka pendek berbanding dengan tempoh pinjaman rumah yang melebihi 20 tahun.

Impak terhadap pembeli rumah bergantung kepada pelan pinjaman rumah mereka. Impak kadar faedah tetap berbeza jika dibandingkan dengan kadar faedah berubah. Ini juga bergantung samada pembeli mengambil pinjaman untuk rumah pertama atau kedua.

Kesimpulannya, jika anda mempunyai pinjaman rumah jangka panjang, anda mungkin mengalami kesukaran dalam jangka yag pendek iaitu semasa inflasi tinggi.

ARTIKEL MENARIK UNTUK ANDA

➡️ Kadar Asas Standard (SBR): Perbezaan dengan BR, kesan kepada pinjaman pada 2022?

✅ Cara kira DSR untuk ketahui kelayakan pinjaman perumahan

Impak inflasi tinggi terhadap pendapatan isi rumah

Menurut Malaysia Rating Corp – dalam tempoh 25 tahun antara 1995 dan 2019, pendapatan median isi rumah Malaysia meningkat 6.2% setahun berdasarkan kadar pertumbuhan tahunan dikompaun (CAGR). Ini rendah sedikit daripada pertumbuhan nominal KDNK negara 7.7% setahun dalam tempoh yang sama.

Dalam tempoh yang sama juga, CPI meningkat pada CAGR 2.4 %. Ini bermakna sejak 25 tahun yang lalu, pendapatan isi rumah meningkat lebih cepat daripada inflasi. Ini berita baik untuk pembeli rumah di Malaysia dari perspektif harga rumah dan untuk mendapatkan pinjaman. Walau bagaimanapun, impak jangka pendek tidak begitu jelas.

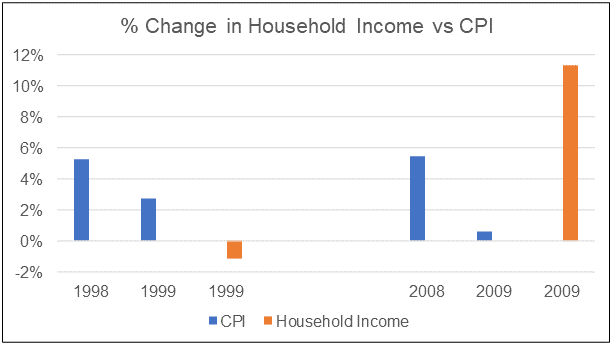

Nota: Perubahan pendapatan isi rumah adalah untuk 2 tahun. Contoh: 1999 berbanding 1998.

Carta 4 membandingkan kadar inflasi tahunan bagi 1998 dan 2008 dengan peratusan perubahan pendapatan median isi rumah.

- Pada tahun 1999, pendapatan median isi rumah menurun berbanding tahun 1998. Ini kerana KDNK Malaysia menguncup sebanyak 7.4% pada tahun 1998, walaupun ia meningkat sebanyak 6.1% pada tahun 1999.

- Pada tahun 2009, pendapatan median isi rumah meningkat berbanding tahun 2008. Pertumbuhan berlaku pada kadar yang lebih tinggi daripada inflasi, walaupun KDNK menguncup 1.5% pada tahun 2009.

Memandangkan penguncupan pendapatan isi rumah pada tahun 1999, pembeli rumah pasti menghadapi masalah mendapatkan pinjaman bank pada tahun 1999 berbanding tahun 2009. Analisis menunjukkan bahawa impak inflasi yang tinggi terhadap pendapatan isi rumah harus dilihat bukan hanya dari segi kenaikan harga. Lain-lain faktor ekonomi lebih penting berbanding inflasi.

Kesimpulan

Terdapat korelasi atau hubungan antara harga rumah dan kadar inflasi. Tidak dapat dinafikan bahawa dalam jangka masa panjang, harga rumah di Malaysia berdasarkan HPI akan meningkat pada kadar yang lebih cepat daripada CPI. Oleh itu, ramai yang menjangkakan trend yang sama semasa inflasi yang tinggi.

Langkah-langkah kerajaan dalam mengawal inflasi juga boleh memberi impak. Oleh itu, ramai yang menjangkakan perkara berikut akan berlaku semasa inflasi yang tinggi:

- Kenaikan harga rumah yang lebih tinggi. Sekiranya kadar inflasi adalah 5%, kami menjangkakan bahawa harga rumah akan meningkat lebih dari 5%.

- Kos pinjaman rumah akan meningkat dan mengakibatkan bayaran ansuran bulanan yang lebih tinggi berbanding tempoh “ inflasi normal ”.

- Pendapatan isi rumah mungkin tidak dapat mengatasi inflasi yang tinggi. Sebagai alternatif, pendapatan isi rumah mungkin menurun jika berlaku kelembapan atau kemelesetan ekonomi.

Kita harus bertanyakan kepada diri sendiri, adakah senario di atas realistik ataupun tidak? Berdasarkan bukti selama 30 tahun yang lalu, boleh disimpulkan bahawa:

- HPI (harga rumah) tidak meningkat pada kadar yang lebih cepat daripada CPI (kadar inflasi) pada tahun inflasi tinggi dan tahun berikutnya.

- Tiada kepastian samada kadar faedah akan terus meningkat.

- Selain daripada inflasi, lain-lain faktor ekonomi mungkin memberi lebih impak terhadap pendapatan isi rumah.

Secara keseluruhannya, saya syorkan supaya tidak terburu-buru membeli rumah jika menjangkakan inflasi yang tinggi. Ini kerana harga rumah mungkin tidak meningkat dan anda berisiko menghadapi kadar faedah yang lebih tinggi. Ini boleh menjejaskan peluang mendapatkan pembiayaan rumah dan pendapatan anda terdedah kepada risiko jangka pendek.

Sejarah menunjukkan bahawa inflasi yang tinggi hanyalah sementara. Dengan cabaran mendapat pinjaman dan kekurangan pendapatan, mungkin lebih baik jika anda menunggu buat sementara waktu. Harga rumah dan pendapatan akan terus meningkat dalam jangka masa panjang. Antara 1995 dan 2019, pendapatan median isi rumah di Malaysia meningkat 6.2% CAGR dan HPI meningkat sebanyak 4.6% CAGR.

Baca artikel ini seterusnya: Bolehkah pesara Malaysia memohon pinjaman rumah?