| Tempoh | Keuntungan | Tempoh | Keuntungan |

| 1990 to 2000 | 46 % | 2000 to 2010 | 109% |

| 1991 to 2001 | 26% | 2001 to 2011 | 112% |

| 1992 to 2002 | 7% | 2002 to 2012 | 145% |

| 1993 to 2003 | -26% | 2003 to 2013 | 120% |

| 1994 to 2004 | 4% | 2004 to 2014 | 94% |

| 1995 to 2005 | -13% | 2005 to 2015 | 82% |

| 1996 to 2006 | -2% | 2006 to 2016 | 41% |

| 1997 to 2007 | 144% | 2007 to 2017 | 34% |

| 1998 to 2008 | 50% | 2008 to 2018 | 90% |

| 1999 to 2009 | 37% | 2009 to 2019 | 22% |

| PURATA | 56% |

Jika anda mempunyai duit lebih, adakah lebih baik menambah bayaran pinjaman perumahan anda atau gunakan untuk pelaburan dalam pasaran saham? Ini adalah soalan lazim dengan banyak jawapan dari segi teori. Artikel ini cuba menjawab soalan tersebut untuk pembeli rumah di Malaysia berdasarkan bukti sejarah.

✉️ Ikuti kami di Telegram untuk lebih banyak tip terkini.

Artikel ini diterjemah dari Is it better to settle your housing loan or invest your extra cash? oleh Khairul Khalid.

Lima tahun yang lalu, anak saya, sama seperti ramai anak-anak muda di Malaysia, membeli rumah dengan pinjaman rumah 80% yang perlu dibayar balik dalam tempoh 20 tahun. Selepas naik pangkat dan mempunyai pendapatan tambahan, beliau memikirkan sama ada menggunakan wang tambahan itu untuk memendekkan tempoh pinjamannya (dengan bayaran lebih setiap bulan dan mengurangkan jumlah yang dibayar kepada bank) atau melabur dalam pasaran saham.

Punca dilema beliau adalah dua artikel iProperty.com dengan cadangan yang berbeza:

- Hartanah vs saham: Manakah pelaburan yang lebih baik di Malaysia? Artikel ini mengatakan ROI sama untuk hartanah dan pasaran saham dalam tempoh 20 tahun.

- Patutkah anda membayar pinjaman rumah lebih awal? Berikut adalah bagaimana dan bila anda harus melakukannya.

Ini membuatkan saya berfikir. Kita mempunyai data: Kita tahu perubahan harga rumah dan prestasi KLCI dalam tempoh 20 tahun. Kita juga tahu sejarah kadar faedah pinjaman perumahan. Berdasarkan bukti sejarah ini dan dari perspektif keuntungan aliran tunai, apakah pilihan yang lebih baik?

Jawapan ringkasnya, lebih baik anda melabur wang tambahan dalam pasaran saham daripada membayar pinjaman perumahan anda. Sebarang keuntungan daripada pengurangan bayaran kepada bank lebih diimbangi oleh keuntungan yang lebih rendah daripada pelaburan, seperti yang ditunjukkan di bawah:

Parameter Yang Digunakan

- Rumah teres di KL

- Faedah pinjaman perumahan sebanyak 4%

- Mulakan bayaran tambahan pada tahun 6

- Bayar 4% lebih daripada harga rumah asal

Saya juga telah menganalisis empat jenis rumah – rumah teres, berkembar, banglo dan bertingkat tinggi di Kuala Lumpur, Selangor, Johor dan Pulau Pinang. Kesimpulan saya tidak bergantung kepada jenis dan lokasi rumah, bermakna harga pembelian dan potensi keuntungan modal daripada rumah bukan faktor yang perlu dipertimbangkan.

Jangan pula terkejut dengan keputusannya. Berdasarkan sejarah, pulangan jangka panjang pasaran saham jauh melebihi kadar faedah pinjaman perumahan jangka panjang. Saya boleh menyelaraskan penemuan ini dengan dua artikel iProperty.com di atas seperti berikut:

- Artikel mengenai keuntungan perumahan vs pulangan pasaran saham tidak mengambil kira situasi aliran tunai, hanya keuntungan modal daripada perubahan harga rumah. Jika aliran tunai dipertimbangkan, pasaran saham memberikan pulangan yang lebih baik.

- Artikel mengenai penyelesaian awal pinjaman sebenarnya selaras dengan penemuan saya. Ia menunjukkan bahawa jika pulangan daripada pelaburan lain adalah lebih tinggi daripada kadar faedah pinjaman, anda tidak perlu membayar pinjaman lebih awal. Ini adalah konsisten dengan penemuan saya bahawa pulangan jangka panjang dari KLCI adalah lebih tinggi daripada kadar faedah pinjaman perumahan jangka panjang.

Apabila pulangan daripada pasaran saham melebihi kadar faedah pinjaman perumahan, lebih baik anda jangan membuat bayaran tambahan kepada pinjaman perumahan. Tidak kira sama ada bayaran besar sekaligus atau bayaran tahunan beberapa kali, atau bila anda membuat pembayaran tambahan.

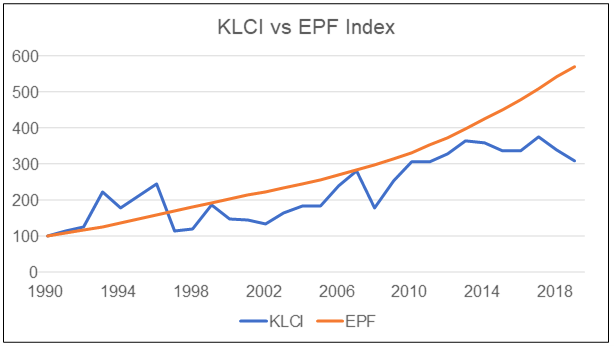

Jika anda tidak tahu langsung mengenai pasaran saham, KWSP mempunyai Skim Caruman Simpanan Tambahan yang membolehkan anda membuat caruman sukarela tambahan ke akaun orang tersayang. Jika anda telah melabur 100 setiap satu di KWSP dan KLCI pada tahun 1990, pencapaian anda dalam tempoh 20 tahun akan datang digambarkan dalam carta di bawah:

Jika anda mempunyai peluang untuk mengeluarkan jumlah besar sekaligus untuk membayar sebahagian daripada pinjaman perumahan anda, lebih baik biarkan sahaja wang anda di dalam KWSP untuk kompaun simpanan.

Kesimpulan ini mengejutkan dan tidak disangka. Terdapat beberapa kekangan kepada kesimpulan dan pastinya ada yang menganggap masa depan akan sama seperti masa lampau. Berikut adalah petikan dari Howard Marks, pengasas Oakfield Capital yang telah diperolehi oleh Brookfield Asset Management pada tahun 2019, syarikat pelaburan hartanah awam terbesar di dunia. Beliau berkata, “Sejarah tidak berulang, tetapi ia berirama.”

Penjelasan terperinci akan dipecahkan kepada 7 bahagian, untuk menunjukkan kesimpulan mengapa anda tidak perlu membayar pinjaman perumahan lebih awal:

1. Analisis perbandingan: Labur atau selesaikan pinjaman perumahan anda?

Mari kita lihat apa yang anda boleh lakukan dengan wang lebihan anda:

- Senario A: Pelaburan dalam pasaran saham, atau

- Senario B: Bayar pinjaman perumahan anda.

Kemudian, kita bandingkan keuntungan aliran tunai antara kedua-dua senario.

Keuntungan aliran tunai ditakrifkan sebagai perbezaan antara wang yang diterima (atau belum terima) dan yang dibayar. Jika keuntungan daripada B adalah lebih tinggi daripada A, lebih baik anda membayar pinjaman kepada bank. Selain daripada empat jenis hartanah di empat wilayah yang disebutkan di atas, saya juga menganalisis kesan kedua-dua senario dengan pembolehubah berikut:

- Bila anda mula mempunyai wang tambahan. Saya menggunakan tiga tempoh – tahun 6, tahun 8 dan tahun 10 selepas pembelian rumah pada tahun 1.

- Kadar faedah pinjaman rumah: Gunakan empat situasi kadar faedah – 3%, 4%, 5% dan 6%. Ini akan meliputi julat kadar faedah pinjaman rumah Malaysia.

- Wang tambahan: Saya menganggap bahawa pembeli akan membeli jenis rumah yang sesuai berdasarkan keupayaannya untuk membayar balik pinjaman. Oleh itu, saya mengira wang tambahan sebagai peratusan nilai rumah. Untuk analisis saya, saya gunakan 4%, 5%, dan 6%.

Keuntungan aliran tunai di bawah Senario A (Pelaburan)

Keuntungan aliran tunai di bawah Senario A daripada dua sumber:

- Rumah: Ini adalah perbezaan antara harga rumah pada akhir tempoh pinjaman (tahun 20) dan wang yang dibayar kepada bank serta bayaran pendahuluan untuk rumah. Rujuk kepada bahagian 2.

- Melabur dalam pasaran saham: Ini meliputi kedua-dua keuntungan modal daripada peningkatan indeks pasaran saham dan dividen yang diterima. Rujuk kepada bahagian 3.

Keuntungan daripada melabur di pasaran saham pasti berbeza berdasarkan bila anda mula mempunyai wang tambahan dan jumlah wang tambahan anda.

Keuntungan aliran tunai di bawah Senario B (bayar pinjaman anda)

Keuntungan aliran tunai di bawah Senario B juga daripada dua sumber:

- Rumah mengikut Seksyen 4. Ini mungkin lebih daripada Senario A kerana bayaran anda kepada bank berkurangan.

- Melabur dalam pasaran saham. Anda mungkin berpendapat bahawa jika anda menggunakan wang tambahan untuk membayar balik bank, adakah anda akan mempunyai wang untuk melabur dalam pasaran saham?

Hakikatnya, jika anda membuat bayaran tambahan kepada bank, anda akan memendekkan tempoh pinjaman. Oleh itu, daripada membayar balik bank selama 20 tahun, anda hanya perlu membayar balik bank selama 15 tahun. Selepas itu, anda akan mempunyai wang tambahan untuk pelaburan lain. Saya menganggap wang ini dilaburkan dalam pasaran saham.

Pelaburan pasaran saham di sini adalah untuk tempoh yang lebih singkat.

2. Keuntungan daripada pembelian rumah

Saya mengira keuntungan daripada membeli dan memiliki rumah selama 20 tahun berdasarkan andaian berikut:

- Pinjaman perumahan 20 tahun

- Pembelian dibiayai 20% dengan bayaran pendahuluan daripada simpanan dan 80% daripada pinjaman bank

- Saya mengabaikan komisen jualan, yuran guaman dan duti setem dalam analisis saya.

Keuntungan daripada membeli dan memiliki rumah selama 20 tahun diwakili oleh Kiraan 1. Keuntungan aliran tunai adalah perbezaan antara harga rumah pada akhir tempoh pinjaman asal 20 tahun dan apa yang anda tanggung (jumlah bayaran anda kepada bank ditambah dengan bayaran pendahuluan).

Kiraan 1: Keuntungan = [ Harga rumah pada tahun 20 ] – [ Jumlah pembayaran kepada bank ] – [ 20 % bayaran pendahuluan ], di mana:

- Harga rumah pada tahun 20 = Harga pembelian rumah X purata keuntungan selama 20 tahun.

- Jumlah amaun yang dibayar kepada bank bergantung kepada kadar faedah dan amaun pinjaman, yang bergantung kepada harga belian rumah.

- Bayaran pendahuluan 20% bergantung kepada harga pembelian.

Sudah tentu, harga rumah dan keuntungan akan berbeza-beza antara jenis rumah dan lokasi. Kerana saya menggunakan tempoh 20 tahun, analisis saya berdasarkan data dari 1990 hingga 2019.

Bahagian-bahagian berikut menerangkan:

- Bagaimana saya memperolehi harga pembelian rumah

- Purata kenaikan harga rumah dalam tempoh 20 tahun

Harga pembelian rumah

Harga pembelian adalah berdasarkan data Pusat Maklumat Harta Tanah Negara Malaysia (NAPIC) Q1 2005.Ini kerana tahun 2005 adalah pada pertengahan tahun 1990 dan 2019. Carta di bawah menunjukkan harga empat jenis hartanah di empat wilayah yang diliputi dalam analisis.

Purata keuntungan harga rumah selama 20 tahun

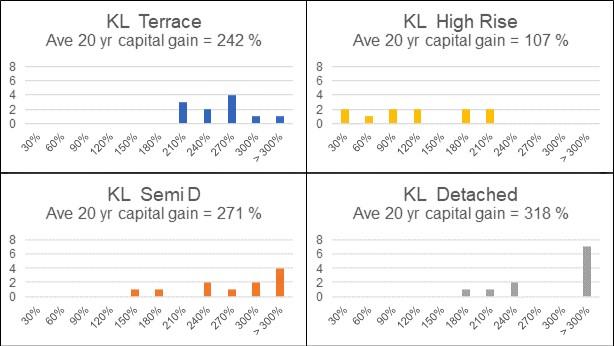

Data untuk keuntungan purata dalam pelbagai kategori hartanah boleh didapati dalam artikel saya sebelum ini, Bilakah masa terbaik untuk membeli rumah di Malaysia?, di mana saya menganalisis kenaikan harga dalam beberapa tempoh 20 tahun berguling. Di bawah, saya menghasilkan semula carta untuk Kuala Lumpur sebagai contoh.

Purata keuntungan bagi jenis rumah yang berbeza adalah berdasarkan keuntungan tempoh 20 tahun berguling. Contohnya, purata keuntungan selama 20 tahun bagi Kuala Lumpur adalah seperti berikut:

- Teres – 242%

- Bertingkat tinggi – 107%

- Berkembar – 271%

- Banglo – 318%

BACA: Proses permohonan Pinjaman Perumahan Kerajaan (LPPSA)

3. Keuntungan pelaburan dalam pasaran saham

Terdapat dua sumber keuntungan daripada pelaburan dalam pasaran saham

- Keuntungan modal – rujuk kepada Keuntungan Modal KLCI

- Dividen – rujuk kepada Dividen

Saya menggunakan perubahan Indeks Komposit Kuala Lumpur (KLCI) untuk menunjukkan keuntungan daripada melabur dalam pasaran saham.

Keuntungan modal KLCI

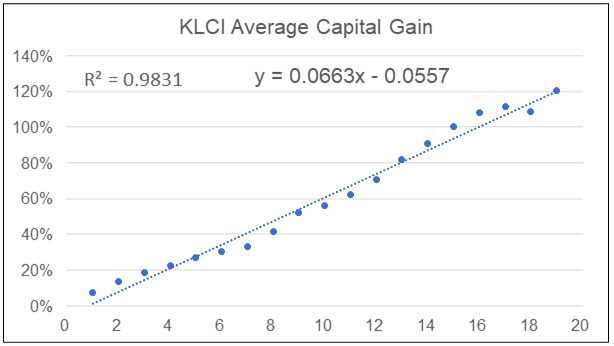

Untuk konsisten dengan keuntungan hartanah, saya melihat keuntungan modal pasaran saham berdasarkan tempoh berguling. Saya memperolehi keuntungan modal berguling seperti yang ditunjukkan dalam contoh berikut:

- Jika anda melabur selama satu tahun, keuntungan purata untuk tempoh satu tahun adalah purata keuntungan tahunan dari 1990 hingga 2019.

- Jika anda melabur selama dua tahun, keuntungan purata untuk tempoh dua tahun adalah keuntungan purata bagi keuntungan dua tahun berguling dari 1990 hingga 2019.

- Jika anda melabur selama 10 tahun, keuntungan purata untuk tempoh 10 tahun adalah keuntungan purata bagi keuntungan 10 tahun berguling dari 1990 hingga 2019. Terdapat dua puluh tempoh 10 tahun seperti yang ditunjukkan di bawah dengan purata keuntungan sebanyak 56%:

Saya mengira purata keuntungan berguling untuk beberapa tempoh pegangan dan kemudian menggariskan mereka seperti yang ditunjukkan dalam carta berikut:

Perhatikan bahawa keuntungan meningkat dengan tempoh pelaburan. Untuk memudahkan analisis, saya cari garis yang paling sesuai untuk mewakili keuntungan untuk pelbagai tempoh – ini adalah Kiraan 2.

Kiraan 2: Keuntungan KLCI = [ 0.0663 X tempoh pelaburan ] – 0.0557

Contohnya, jika anda melabur selama 5 tahun, maka keuntungan modal

= [0.00663 X 5] – 0.0557

= 0.2758 atau 27.58 %

KETAHUI: Apa itu REIT & bagaimana caranya untuk melabur REIT di Malaysia?

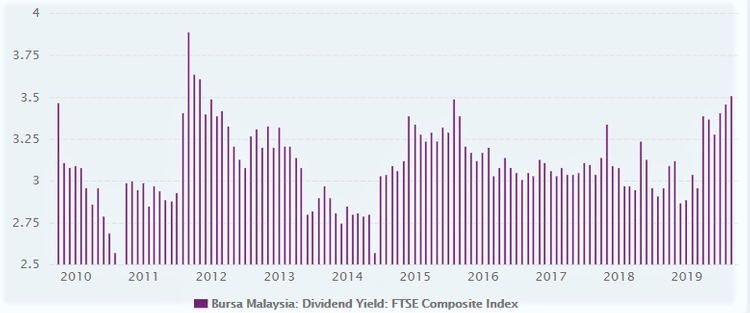

Dividen

Sepanjang dekad yang lalu, secara am dividen yang dibayar oleh syarikat-syarikat di dalam KLCI adalah antara 2.75% hingga 3.25% seperti carta di bawah. Untuk tujuan analisis ini, saya menganggap dividen 2.75% setahun.

Saya telah mengandaikan bahawa dividen yang diterima akan dilaburkan semula ke pasaran saham. Oleh itu, jumlah keuntungan daripada dividen bukan sekadar dividen tahunan yang diterima tetapi juga keuntungan modal daripada dividen yang dilaburkan semula.

Analisis di atas menunjukkan bahawa kemahiran mengira boleh membantu apabila anda melabur dalam pasaran saham. Ini terutamanya jika anda melabur berdasarkan asas. Tetapi bagaimana jika anda tidak mempunyai kemahiran melabur berdasarkan asas tetapi mahu berbuat demikian? Salah satu cara adalah mendapat nasihat daripada pihak ketiga untuk membuat analisis asas untuk anda. Terdapat beberapa penasihat kewangan yang menawarkan analisis yang baik, seperti Motley Fool*. Jika anda melanggan perkhidmatan mereka, anda boleh memanfaatkan analisis dan penilaian perniagaan mereka.

4. Model Kewangan

Model kewangan dihasilkan menggunakan Kiraan 1 dan 2.

Jumlah Keuntungan = Keuntungan modal dari rumah + Keuntungan daripada pasaran saham

= Kiraan 1 + Kiraan 2

Untuk setiap senario, saya menilaikan keputusan berdasarkan parameter berikut:

- 4 jenis rumah – rumah teres, berkembar, banglo, bertingkat tinggi

- 4 wilayah – Kuala Lumpur, Selangor, Johor, Pulau Pinang

- 4 kadar faedah pinjaman perumahan – 3%, 4%, 5%, 6%

- 3 tempoh masa untuk memulakan pembayaran pinjaman tambahan – selepas 6 tahun , 8 tahun dan 10 tahun

- 3 bayaran pinjaman tambahan sebagai % daripada pinjaman perumahan – 4%, 5%, 6%

Nilai rumah bergantung kepada jenis dan lokasi. Bersama-sama dengan kadar faedah bank, ini akan menentukan amaun tahunan yang akan dibayar kepada bank dalam tempoh pinjaman 20 tahun. Pulangan daripada pasaran saham serta keuntungan daripada harta benda akan dipengaruhi oleh:

- bila anda mula membayar jumlah tambahan

- kuantum pembayaran tambahan.

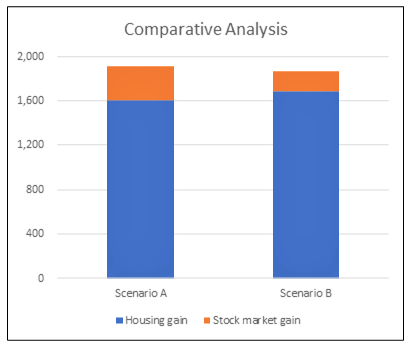

Kemudian, saya mengira keuntungan di bawah kedua-dua Senario untuk beberapa parameter. Carta di bawah meringkaskan hasil sampel.

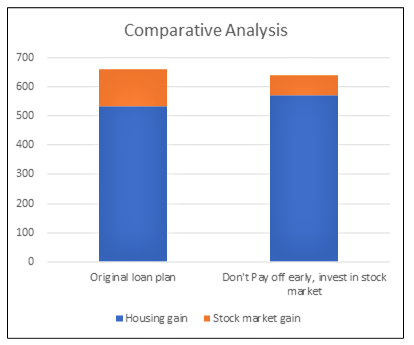

Parameter Yang Digunakan

- Rumah berkembar (Semi-d) di KL

- Faedah pinjaman perumahan sebanyak 5%

- Mulakan bayaran tambahan pada tahun 8

- Bayar 5% lebih daripada harga rumah asal

Mengkaji keputusan

Dalam semua kemungkinan kombinasi parameter, Senario A (Pelaburan) mengatasi Senario B (bayar pinjaman anda). Ini bermakna, jika anda mempunyai wang tambahan, lebih baik melabur dalam pasaran saham.Ia adalah keputusan yang tidak disangka.

Untuk mengesahkan bahawa ia bukan kesilapan pengiraan atau pemodelan, saya mengkaji model secara matematik. Bagi mereka yang cenderung kepada matematik, anda boleh merujuk kepada Lampiran 1. Model matematik menunjukkan bahawa keputusan tidak bergantung kepada parameter berikut:

- Jenis rumah

- Lokasi

- Keuntungan modal rumah yang dicapai

Sama ada Senario B adalah pilihan yang lebih baik amat bergantung kepada berapa besar kadar faedah pinjaman perumahan berbanding dengan keuntungan pasaran saham. Dalam situasi di mana pulangan pasaran saham tahunan adalah lebih besar daripada kadar faedah pinjaman perumahan, Senario B tidak pernah lebih baik daripada Senario A.

Hanya apabila saya menetapkan kadar faedah pinjaman perumahan pada 9%, terdapat beberapa situasi di mana Senario B menjadi pilihan yang lebih baik berdasarkan Model Kewangan. Ini adalah jika:

- Memulakan bayaran tambahan pada tahun 6 dengan jumlah tambahan berdasarkan 4% atau 5% daripada pinjaman perumahan.

- Memulakan bayaran tambahan pada tahun 8 dengan jumlah tambahan berdasarkan 4%.

Walaupun kadar faedah pinjaman perumahan pada 8.5%, tiada situasi di mana Model Kewangan mempunyai Senario B yang lebih baik daripada Senario A. Analisis menunjukkan bahawa apabila pulangan daripada pasaran saham melebihi kadar faedah pinjaman perumahan, bagaimana bayaran tambahan dibuat tidak penting. Mengurangkan tempoh pembayaran balik pinjaman bukanlah langkah yang lebih baik tanpa mengira:

- bila anda mula membayar

- berapa banyak bayaran tambahan anda

BACA: Cara memasang bekalan air, elektrik, IWK dan utiliti lain di rumah baru anda

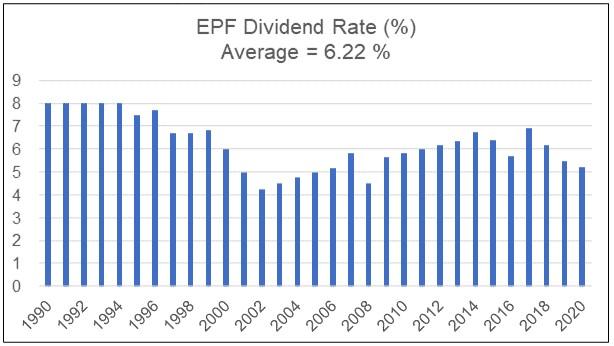

5. KWSP: Caruman tambahan

Bagi mereka yang tiada langsung pengetahuan mengenai pasaran saham, salah satu cara alternatif untuk melabur adalah membuat caruman tambahan kepada KWSP. KWSP menawarkan kemudahan Simpanan Tambah Nilai di mana anda boleh membuat caruman tambahan secara sukarela ke akaun KWSP ahli keluarga. Carta di bawah menunjukkan dividen tahunan yang dibayar oleh KWSP dari tahun 1990 hingga 2020.

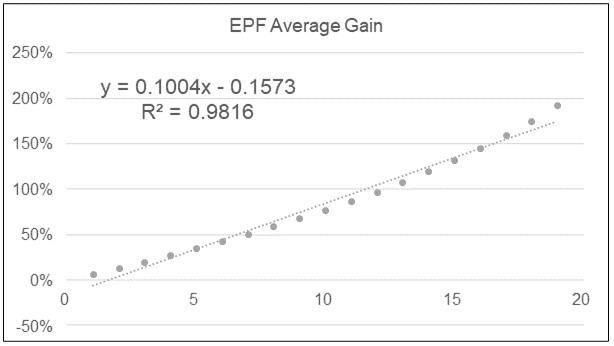

Dengan anggapan bahawa penyumbang bermula dengan 100 pada tahun 1990, saya mengira jumlah yang penyumbang itu akan perolehi menggunakan pulangan tahunan dalam carta di atas. Kemudian, saya bandingkan pencapaian pelaburan 100 di KLCI bermula pada tahun 1990. Dalam tempoh 20 tahun, pencapaian oleh pencarum KWSP lebih daripada pelabur KLCI, seperti yang ditunjukkan dalam carta KWSP KLCI vs dalam pengenalan. Ini kerana tiada pengeluaran dana untuk KWSP.

Memandangkan pulangan daripada KWSP dalam jangka panjang melebihi KLCI, tiada logik untuk membuat analisis selanjutnya. Walau bagaimanapun, saya membuat beberapa simulasi dengan jumlah dan masa pembayaran yang berbeza dan mendapati bahawa ini adalah betul. Untuk pendekatan yang konsisten, saya mengira pulangan tahunan berguling untuk KWSP mengikut analisis KLCI. Kemudian, saya menggariskan pulangan dan mendapatkan garis yang paling sesuai seperti yang ditunjukkan di bawah untuk digunakan dalam simulasi.

Saya juga meneliti senario KWSP dari perspektif songsang. Jika anda boleh mengeluarkan sekaligus jumlah tertentu daripada KWSP untuk membayar balik sebahagian daripada pinjaman perumahan anda, adakah anda harus berbuat demikian?

Secara logiknya anda tidak harus berbuat demikian kerana anda mengurangkan potensi keuntungan daripada KWSP apabila membuat pengeluaran dana. Pada masa yang sama, potensi penjimatan daripada pinjaman perumahan adalah lebih kecil kerana faedah pinjaman perumahan adalah lebih rendah.

6. Kekangan Analisis

Kesimpulan di atas sudah tentu bergantung kepada perbezaan antara pulangan daripada pasaran saham (atau KWSP) dan kadar faedah pinjaman perumahan. Ia boleh dipakai selagi kadar faedah pinjaman perumahan lebih rendah daripada pulangan pelaburan. Ia juga bergantung kepada apa yang anda lakukan sebaik sahaja anda telah membayar sepenuhnya pinjaman perumahan. Dalam analisis ini, saya menganggap bahawa anda akan melabur wang tambahan (daripada ketidakperluan membayar pinjaman perumahan) dalam pasaran saham.

Dari segi teknikal, pelaburan adalah dalam kelas aset yang sama dengan jika anda tidak membuat bayaran balik pinjaman tambahan. Jika cara pelaburan berbeza dalam Senario A dan B, bukan sahaja pulangannya berbeza, tetapi profil risiko akan berbeza. Akhir kata, saya menegaskan bahawa analisis saya berdasarkan pengiraan. Hakikatnya, anda perlu mempertimbangkan isu-isu kualitatif lain seperti kecairan, penalti untuk penebusan awal, atau manfaat insurans gadai janji.

7. Mengapa anda tidak perlu membayar pinjaman perumahan anda lebih awal

Selepas mengkaji bukti sejarah (prestasi sebenar KLCI, perubahan sebenar harga hartanah dan sejarah kadar faedah pinjaman perumahan) dan beberapa senario menggunakan wang tambahan anda (sekaligus vs bayaran tahunan, bila anda mula membayar, jumlah yang anda bayar), kesimpulannya adalah di Malaysia, adalah lebih baik jika tidak membuat bayaran tambahan kepada pinjaman anda. Sebaliknya, buatlah pelaburan dalam pasaran saham atau tingkatkan caruman anda kepada KWSP. Kesimpulan ini boleh dipakai, tidak kira jenis atau lokasi rumah yang anda miliki, atau bagaimana anda menggunakan wang tambahan anda untuk membayar balik pinjaman anda.

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.