Anda ingin tahu skim saraan untuk warga emas yang boleh jana pendapatan seperti pencen setiap bulan? Jom baca perkongsian artikel kali ini.

Sering kali di dalam pasaran hartanah, kita selalu ditawarkan dengan skim pinjaman yang menggalakkan orang muda membeli rumah, Bagi warga emas pula, biasanya mereka mempunyai skim persaraan seperti pencen, KWSP dan sebagainya.

Namun, tahukah anda, terdapat skim saraan bercagar SSB yang menawarkan konsep yang cukup menarik. Dalam artikel kali ini, kami akan kongsikan tentang apa yang anda perlu tahu tentang Skim Saraan Bercagar SSB Cagamas ini.

Apa itu Skim Saraan Bercagar SSB ?

Secara mudahnya, skim ini sebenarnya merupakan skim pinjaman yang dikhaskan bagi golongan warga emas bagi menggunakan aset hartanah kediaman mereka bagi menghasilkan pendapatan setiap bulan.

Apa yang menarik, produk pembiayaan pinjaman rumah pertama di bawah Cagaran Berhad (Perbadanan Gadai Janji Negara) ini bekerjasama bersama Kumpulan Wang Simpanan Pekerja (KWSP) serta Agensi Kaunseling dan Pengurusan Kredit (AKPK) untuk menyelesaikan masalah kewangan kebanyakan pemilik rumah pesara di negara Malaysia.

Setakat ini, permohonan bagi skim ini dibuka bermula 17 Januari 2022 untuk penduduk di Lembah Klang sahaja.

Bagaimana kaedah skim ini berfungsi?

Sebenarnya, skim ini merupakan sejenis pinjaman yang membolehkan pemilik rumah yang telah bersara menukar aset harta kediaman mereka kepada sumber tetap pendapatan. Peminjam masih boleh tinggal di rumah tersebut sepanjang hayat mereka.

Namun, setelah pihak peminjam meninggal dunia, pembayaran balik akan dilakukan. Hartanah yang dicagarkan akan dijual untuk menyelesaikan jumlah pinjaman tertunggak. Apa-apa baki daripada hasil jualan hartanah akan diserahkan sebagai harta peninggalan peminjam.

Peminjam juga tidak perlu bimbang dengan hutang yang tertunggak kerana tiada sebarang tuntutan yang akan dilakukan kepada waris sekiranya jumlah jualan rumah tidak mencukupi seperti jumlah pinjaman yang diberikan.

Kelebihan Skim Saraan Bercagar SSB

Berbanding dengan skim perumahan lain yang lebih menumpukan golongan muda, Skim Saraan Bercagar SSB ini yang hanya menerima pemohon dalam kalangan warga emas, juga mempunyai beberapa kelebihan lain seperti:

- Permohonan akan dipilih secara teliti berdasarkan situasi kewangan pemohon. Malah, sebelum permohonan diterima pemohon perlu menghadiri temu janji bersama KWSP dan AKPK.

- Pemilik rumah akan menerima bayaran setiap bulan, tanpa melepaskan hak milik dan masih lagi boleh kekal tinggal di rumah tersebut.

- Pemilik rumah yang bersara boleh menjana pendapatan daripada rumah yang dimiliki tanpa bergantung kepada orang lain terutamanya pada umur persaraan.

- Pembayaran semula hanya berlaku setelah anda sebagai peminjam atau peminjam bersama meninggal dunia.

- Pembayaran akan dilakukan setiap bulan sepanjang hayat, jadi anda boleh menikmati usia persaraan dengan tenang.

- Tiada sebarang tuntutan kepada ahli keluarga sekiranya rumah yang dijual kurang daripada jumlah pinjaman yang diberikan.

Mengapa anda perlu memilih Skim Saraan Bercagar SSB?

Berikut merupakan beberapa situasi yang sesuai bagi anda untuk memilih skim Saraan Bercagar SSB:

Kekurangan wang persaraan

Bagi mereka yang sudah berumur dan mempunyai masalah kekurangan wang persaraan, mungkin ada masanya anda memikirkan keputusan terpaksa menjual rumah yang merupakan satu-satunya harta yang ada sewaktu masih hidup ini.

Namun, dengan tawaran skim ini, anda boleh menggunakan rumah yang ada ini untuk menjana pendapatan setiap bulanan, malah sepanjang hayat! Anda juga masih boleh menetap di rumah tersebut tanpa kehilangan tempat berteduh.

Menyara hidup sendiri

Apabila berada di umur persaraan, sesetengah pesara mempunyai masalah menyara kehidupan mereka. Malah, dengan kenaikan kos sara hidup, ia sedikit sebanyak membebankan kewangan mereka.

Dengan menjana pendapatan daripada rumah dan juga mungkin sumber pendapatan yang lain, ia boleh membantu mereka mempunyai lebih kebebasan kewangan dan kualiti hidup yang lebih baik.

Tidak bergantung kepada ahli keluarga yang lain

Dalam keadaan ekonomi yang tidak menentu, mungkin agak sukar bagi mereka yang di umur persaraan ini untuk bergantung kepada ahli keluarga yang lain walaupun ahli keluarga yang terdekat.

Malah, bukan sekali dua kita membaca berita di mana anak kandung sendiri yang tergamak menghalau ibu-bapa dari rumah sendiri kerana dianggap menyusahkan terutamanya bagi yang mengalami masalah kewangan.

Sekurang-kurangnya, selagi hayat dikandung badan, walaupun sudah di usia yang lanjut, warga emas masih mempunyai tempat berteduh tanpa bergantung sepenuhnya kepada ahli keluarga yang lain. Malah, pendapatan tambahan juga akan diterima setiap bulan melalui skim ini.

Tidak perlu memikirkan tentang beban kewangan yang perlu ditanggung oleh peminjam bersama

Bagi konsep pinjaman bersama yang lain, peminjam bersama yang masih hidup, perlu membayar separuh daripada jumlah pembiayaan yang dipinjam.

Berbeza dengan skim ini, bayaran bulanan penuh masih terus dibayar kepada peminjam bersama yang masih hidup sehingga dia meninggal dunia. Malah. peminjam bersama yang masih hidup masih boleh tinggal di hartanah tersebut sehingga dia meninggal dunia.

Jadi, pemohon tidak lagi perlu bimbang memikirkan beban yang mungkin akan ditanggung oleh pasangan atau anak yang telah menjadi peminjam bersama.

Meninggalkan sedikit harta peninggalan kepada waris

Anda juga masih boleh meninggalkan sedikit harta peninggalan kepada waris sekiranya rumah yang dijual tersebut mempunyai lebihan setelah ditolak dengan pinjaman.

Apa syarat kelayakan pemohon bagi Skim Saraan Bercagar SSB?

Bagi syarat kelayakan pemohon, ia terbahagi kepada dua kategori iatu peminjam dan hartanah. Jom kita lihat apa syarat-syarat yang ditetapkan bagi skim ini:

Syarat kelayakan bagi peminjam

- Warganegara Malaysia.

- 55 tahun dan ke atas.

- Pemilik atau pemilik bersama rumah kediaman.

- Bagi pinjaman secara bersama, peminjam bersama boleh terdiri daripada pasangan, ibu/bapa, adik beradik atau anak, tertakluk kepada had umur.

Syarat kelayakan bagi hartanah

- Harta kediaman di Malaysia yang dipegang atas nama peminjam atau peminjam bersama.

- Bagi Pinjaman Skim Saraan Bercagar, perlu ada pemilikan bersama hartanah.

- Hartanah hendaklah yang didiami oleh pemilik dan merupakan tempat kediaman utama.

- Tidak mempunyai sebarang hutang pinjaman dengan bank dan bebas daripada apa-apa halangan seperti gadai janji dan liabiliti kewangan lain.

Bagaimana cara memohon Skim Saraan Bercagar SSB?

Bagi memohon skim ini, langkah yang perlu dilakukan sedikit berbeza dengan skim permohonan yang lain. Berikut merupakan beberapa langkah yang perlu dilakukan:

Langkah 1

Buat temu janji dengan pihak KWSP di mana-mana cawangan melalui pautan yang telah diberi di: https://www.kwsp.gov.my/ms/janjitemu

Berikut merupakan cawangan KWSP di Lembah Klang yang boleh dihubungi:

- KWSP Kuala Lumpur, Tingkat Aras Tanah, Bangunan KWSP,Jalan Raja Laut 50350 Kuala Lumpur.

- KWSP Petaling Jaya, PJX-HM Shah Tower, Lot A, Tingkat Aras Tanah, No. 16A, Persiaran Barat, 46050 Petaling Jaya, Selangor.

Langkah 2

Anda perlu menjalani ujian saringan pra-penilaian bagi menentukan kelayakan. Berikut merupakan beberapa maklumat asas yang perlu disediakan:

Maklumat peribadi

Umur peminjam atau peminjam-peminjam (bagi Pinjaman SSB bersama)

Maklumat tentang hartanah

- Anggaran nilai pasaran hartanah

- Jenis hartanah

- Lokasi hartanah

- Hakmilik tanah bagi hartanah (iaitu Freehold atau Leasehold)

Langkah 3

Anda perlu menghadiri temu janji dengan Penasihat Kewangan Agensi Kaunseling dan Pengurusan Kredit (AKPK)

Langkah 4

Anda perlu melengkapkan modul penasihat kewangan SSB bersama AKPK di Cawangan AKPK yang terdekat.

Langkah 5

Setelah semuanya telah dilengkapkan, bawa permohonan SSB anda kepada Cagamas. Jangan lupa untuk menyertakan borang pengesahan kehadiran AKPK dan dokumen sokongan berkaitan yang lain bersama permohonan anda.

Walaupun langkah ini nampak lebih rumit dan panjang, ia sebenarnya penting bagi memastikan anda benar-benar layak dan sesuai menyertai skim ini.

Apakah kos yang perlu dikeluarkan oleh peminjam bagi skim ini?

Bagi skim ini, anda tetap perlu mengeluarkan perbelanjaan awal atau kos bagi pinjaman ini.

Setelah menandatangani Pinjaman Skim Saraan Bercagar, berikut merupakan senarai perbelanjaan yang akan ditanggung oleh peminjam.

Perbelanjaan pendahuluan awal:

- Fi perundangan

- Fi penilaian hartanah

- lnsurans hartanah

- Fi pentadbiran (jika ada)

- Fi perkhidmatan (jika ada)

Walaupun begitu, sebarang kos tambahan yang lain boleh dibiayai dengan pinjaman SSB.

Bagaimana cara pengiraan jumlah pencen yang akan dibayar setiap bulan kepada peminjam?

Bagi menentukan pembayaran bulanan kepada pihak peminjam, pihak mereka akan mengambil kira beberapa faktor seperti berikut:

- Umur peminjam. Bagi pinjaman bersama, umur peminjam yang paling muda akan diambil kira.

- Jenis, lokasi dan nilai hartanah.

Bukan itu sahaja, semakin tua umur pihak peminjam, pembayaran bulanan akan menjadi lebih tinggi. Begitu juga dengan nilai hartanah yang lebih tinggi, anda juga akan mendapat bayaran bulanan yang lebih banyak.

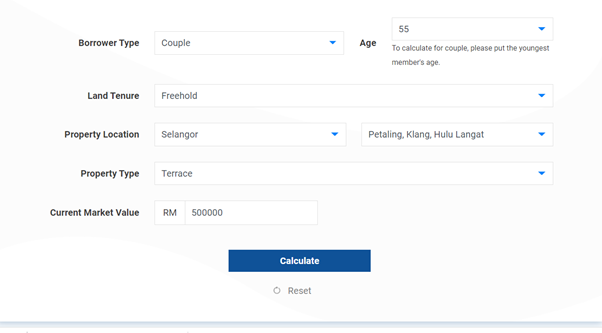

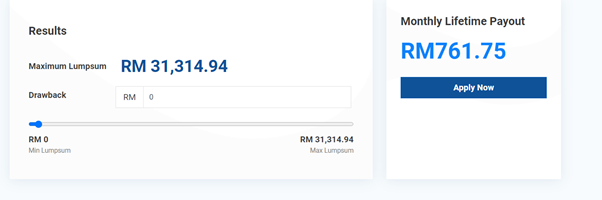

Bagi mengetahui anggaran pembayaran bulanan yang akan diperolehi, anda boleh membuat pengiraan menggunakan kalkulator Skim Saraan Bercagar ini:

Sebagai contoh, Encik Ali dan pasangannya yang berusia 55 tahun mempunyai sebuah rumah teres dengan nilaian RM 500, 000 di Lembah Klang.

Berikut merupakan anggaran bayaran bulanan yang akan diberikan kepada pihak peminjam. Apa yang menarik, peminjam juga boleh mendapatkan bayaran secara lump sum, namun berdasarkan beberapa syarat seperti:

- Bayaran untuk perbelanjaan perubatan.

- Menyelesaikan sebarang pinjaman gadai janji tertunggak ke atas harta yang akan dicaj di bawah Pinjaman SSB.

- Perbelanjaan baik pulih dan penyelenggaraan untuk mengekalkan harta benda.

Sekiranya peminjam meninggal dunia, apa yang akan berlaku?

Apabila peminjam meninggal dunia, proses penamatan pinjaman akan dilaksanakan. Terdapat dua pilihan yang akan ditawarkan kepada keluarga terdekat.

Menyelesaikan Pinjaman Skim Saraan Bercagar yang tertunggak

Sekiranya jumlah pinjaman diselesaikan, hartanah tersebut akan diserahkan kepada keluarga terdekat peminjam. Jumlah pinjaman ini akan bergantung kepada tempoh pinjaman.

Tidak menyelesaikan Pinjaman Skim Saraan Bercagar

Pihak Cagamas akan menjual hartanah tersebut dan menyelesaikan pinjaman tertunggak yang ada. Kemudian, sebarang baki daripada penjualan hartanah, setelah ditolak jumlah pinjaman, akan diserahkan sebagai harta peminjam.

Bagi peminjam bersama atau joint loan, apa yang akan berlaku sekiranya suami isteri bercerai?

Bagi peminjam bersama yang merupakan suami isteri, sekiranya keadaan ini berlaku, pinjaman akan ditamatkan dan hartanah akan dijual bagi menyelesaikan sebarang pinjaman yang tertunggak.

Oleh itu, buat perbandingan risiko yang terbaik sebelum anda memutuskan untuk membuat pinjaman bersama pasangan bagi keadaan ini. Anda bukan sahaja akan kehilangan pasangan, tetapi hartanah ini juga akan dijual bagi menyelesaikan pinjaman.

Artikel menarik untuk anda:

Kelebihan dan kekurangan suami isteri buat pinjaman bersama untuk beli rumah

Kelebihan dan kekurangan suami isteri buat pinjaman bersama untuk beli rumah

5 perkara yang anda perlu pertimbangkan sebelum memohon pinjaman bersama

5 perkara yang anda perlu pertimbangkan sebelum memohon pinjaman bersama

Bagaimana dengan perlindungan insurans bagi skim pinjaman ini?

Seperti pinjaman yang lain, pemohon juga diwajibkan bagi mendapatkan insurans rumah seperti insurans kebakaran, bencana alam dan sebagainya.

Walaupun nampak remeh, syarat ini penting kerana ia mampu memberikan perlindungan terutamanya jika berlaku sebarang perkara yang tidak diingini.

Lagi artikel menarik untu anda

Insurans kebakaran dan kepentingannya untuk rumah anda

Insurans kebakaran dan kepentingannya untuk rumah anda

MRTT atau MLTT: Insurans perumahan yang manakah lebih baik?

MRTT atau MLTT: Insurans perumahan yang manakah lebih baik?

Cara mohon dan claim insurans banjir untuk rumah

Cara mohon dan claim insurans banjir untuk rumah

Perlu atau tidak saya mengambil Skim Saraan Bercagar SSB Cagamas ini?

Sebenarnya, jawapan yang terbaik bergantung kepada diri anda kerana ia bergantung kepada situasi kewangan anda sendiri. Apa yang penting, tanya diri sendiri dan situasi kewangan anda, apa yang lebih perlu dan ingin dilakukan?

Jika anda mengambil skim ini, anda akan menjalani umur persaraan dengan lebih selesa dengan pembayaran bulanan yang diberikan. Namun, setelah anda meninggal dunia, sekiranya tiada keluarga terdekat yang ingin menyelesaikan pinjaman yang tertunggak sedia ada, hartanah ini akan dijual.

Sekiranya anda tidak berniat untuk mewariskan rumah ini kepada sesiapa, ia pastinya suatu keputusan yang mudah untuk mendapatkan skim ini.

Namun, sekiranya anda tidak memohon skim ini disebabkan ingin mewariskan rumah ini kepada keluarga, nilai kembali juga situasi kewangan anda. Mampukah anda meneruskan kelangsungan hidup dengan wang persaraan yang sudah sedia ada? Adakah ia benar-benar mencukupi?

Apa yang penting, lakukan pilihan yang terbaik kerana situasi dan keadaan bagi setiap individu berbeza. Hanya diri anda tahu apa yang terbaik. Semoga berjaya!