| Kadar Pinjaman Efektif (Kos keseluruhan pinjaman anda) = Kadar rujukan (Cth: Kadar Asas, SBR) + Spread (premium risiko kredit & mudah tunai, kos operasi & margin keuntungan) |

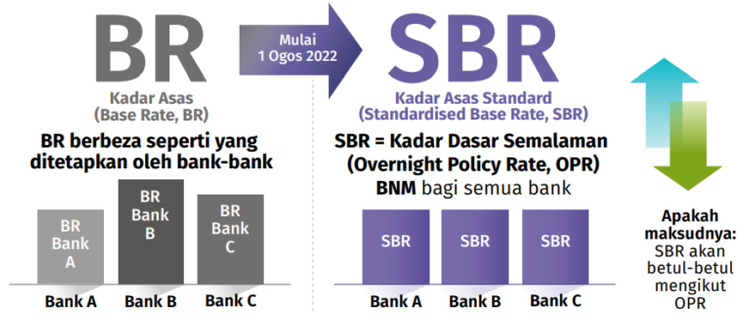

Menurut Bank Negara Malaysia (BNM), Kadar Asas Standard (SBR) yang baharu diperkenalkan akan menggantikan Kadar Asas (BR) bagi pinjaman kadar terapung baharu di Malaysia. Rangka Kerja Kadar Rujukan yang dikemas kini ini akan mula berkuat kuasa pada 1 Ogos 2022.

Artikel ini diterjemahkan daripada Standardised Base Rate (SBR): What is it, differences with BR and how will it affect loans in 2022 oleh Ashraf Wahab.

Oleh kerana Kadar Asas Standard (SBR) akan bergantung sepenuhnya kepada Kadar Dasar Semalaman (OPR), perubahan kepada SBR hanya akan berlaku apabila berlakunya perubahan dalam OPR, yang ditentukan oleh Jawatankuasa Dasar Monetari BNM. Rangka kerja baharu ini bertujuan untuk membantu pengguna membuat keputusan yang lebih bermaklumat lantaran daripada ketelusan dan keseragaman pinjaman yang tinggi di semua bank di Malaysia.

Apakah itu Kadar Asas Standard (SBR)?

Kadar Asas Standard telah diperkenalkan oleh bank pusat Malaysia sebagai kadar rujukan yang seragam bagi semua institusi kewangan, termasuk bank, untuk pinjaman runcit kadar terapung baharu mereka. Ia akan menjadi rangka kerja atau sistem baharu bagi menetapkan harga pinjaman kadar terapung, termasuk pinjaman perumahan dan pinjaman peribadi.

Mengapakah BNM memperkenalkan Kadar Asas Standard?

Di bawah rangka kerja baharu ini, Kadar Asas Standard akan digunakan sebagai kadar rujukan seragam bagi semua bank untuk pinjaman kadar terapung runcit baharu mereka. Sebagai perbandingan, di bawah rangka kerja Kadar Asas (BR), pemberi pinjaman menggunakan pelbagai kaedah untuk menetapkan kadar asas masing-masing, dan ini telah menyukarkan pengguna untuk membuat perbandingan di antara produk-produk pinjaman.

Kadar Asas Standard akan ditambat sepenuhnya kepada Kadar Dasar Semalaman (OPR). Oleh itu, kadar faedah pinjaman anda hanya akan mengalami perubahan sekiranya bank pusat menaikkan atau mengurangkan OPR. Elemen lain penetapan harga pinjaman seperti profil kredit peminjam, premium risiko kecairan, kos operasi bank, margin keuntungan dan kos lain akan terus dicerminkan dalam spread yang ditambah di atas Kadar Asas Standard.

Kadar faedah pinjaman perumahan anda (juga dikenali sebagai kadar pinjaman efektif) terdiri daripada kadar rujukan dan spread. Kadar rujukan ialah kadar faedah yang digunakan sebagai penanda aras manakala spread merujuk kepada kos operasi dan margin keuntungan bank, serta premium berdasarkan berapa banyak risiko yang diambil oleh bank apabila memberi pinjaman kepada anda.

Apakah itu kadar pinjaman efektif (ELR)?

Kadar pinjaman ialah kadar keseluruhan yang mempengaruhi jumlah pembayaran balik.

Apakah itu kadar rujukan?

Kadar Asas Standard adalah suatu contoh bagi kadar rujukan. Ia menentukan perubahan dalam pembayaran balik yang perlu dibuat oleh peminjam sepanjang tempoh sesuatu pinjaman kadar terapung.

Apakah itu spread?

Sesuatu spread mempunyai premium risiko kredit dan mudah tunai, kos operasi serta margin keuntungan. Spread biasanya berbeza-beza bagi setiap bank dan individu kerana ia berdasarkan risiko kredit anda sendiri dan penilaian risiko setiap bank. Ia juga secara amnya tidak berubah sepanjang tempoh pinjaman.

Formula di atas menunjukkan bagaimana bank menentukan kadar pinjaman efektif pinjaman perumahan anda dan ini seterusnya bergerak ke hadapan, adalah cara mereka menetapkan kadar pinjaman mereka menggunakan SBR.

Perbezaan di antara Kadar Asas Standard dan Kadar Asas (BR)

SBR bertujuan untuk menggantikan Kadar Asas (BR), kadar rujukan yang diperkenalkan pada 2015. BR itu sendiri diperkenalkan untuk menggantikan kadar rujukan lain, Kadar Pinjaman Asas (BLR). Di bawah rangka kerja kadar rujukan terdahulu itu, setiap bank dibenarkan untuk menetapkan BR sendiri. Ini bermakna setiap bank mempunyai BR yang berbeza. Walau bagaimanapun, apabila rangka kerja baharu telah bermula, semua bank akan menggunakan satu kadar – SBR. SBR adalah sama untuk setiap bank.

Bagi Kadar Asas Standard (SBR), metodologi yang digunakan untuk menentukan kadar faedah pinjaman perumahan akan menjadi seragam di semua bank yang beroperasi di Malaysia. Walaupun kadar asas akan kekal sama, perbezaannya akan terjadi pada spread, dengan sesetengah institusi kewangan menambah spread yang lebih rendah atau lebih tinggi.

BACAAN POPULAR:

Apa itu OPR? Ketahui kesan OPR atas pinjaman rumah

Apa itu OPR? Ketahui kesan OPR atas pinjaman rumah

Cara kira DSR untuk ketahui kelayakan pinjaman perumahan

Cara kira DSR untuk ketahui kelayakan pinjaman perumahan

Bagaimanakah Kadar Asas Standard (SBR) memanfaatkan peminjam?

BR ditentukan secara dalaman oleh bank, berdasarkan kos penanda aras dana dan Keperluan Rizab Berkanun (SRR). Melainkan anda bekerja dalam industri kewangan, anda mungkin tidak biasa dengan istilah ini. Ia juga tidak membantu bahawa setiap bank mempunyai metodologi yang berbeza untuk mengira BR mereka.

Oleh itu, peralihan kepada kadar asas standard menjadikan kadar pinjaman lebih telus. Dengan menetapkan kadar rujukan tunggal yang didorong sepenuhnya oleh OPR, ia membantu para pengguna seperti kita semua untuk memahami perubahan dalam pembayaran balik pinjaman kami apabila kadar faedah berubah. Dengan kadar rujukan tunggal, anda juga boleh membandingkan kadar pinjaman merentas bank tanpa mengambil kira BR yang berbeza. Ini memudahkan untuk melihat bank mana yang mengenakan caj spread yang lebih rendah.

Apakah pinjaman yang digunakan oleh Kadar Asas Standard?

SBR hanya terpakai kepada pinjaman dan pembiayaan kadar terapung untuk individu yang baharu bermula 1 Ogos 2022.

Apakah itu pinjaman kadar terapung?

Pinjaman kadar terapung merujuk kepada pinjaman di mana kadar faedah boleh berubah sepanjang tempoh pinjaman. Ia terpakai kepada pinjaman perumahan dan pinjaman peribadi tetapi secara amnya tidak terpakai untuk pinjaman kadar tetap seperti pinjaman sewa beli (pinjaman kereta) dan PKS atau pinjaman korporat.

Bagaimanakah SBR memberi kesan terhadap pinjaman sedia ada dan pinjaman baru?

Berikut ialah cara rangka kerja kadar rujukan baharu akan memberi kesan terhadap pinjaman anda:

Pinjaman sedia ada

Pinjaman yang diluluskan sebelum 1 Ogos 2022 akan tetap dikenakan harga berdasarkan BR atau BLR sehingga pinjaman dibayar sepenuhnya oleh peminjam. Mulai 1 Ogos 2022, kadar rujukan (BR atau BLR) bergerak seiring dengan OPR. Ini bermakna jika OPR meningkat atau menurun sebanyak 0.50%, BR atau BLR akan meningkat atau menurun sebanyak 0.50% juga.

Pinjaman baru

Pinjaman baharu yang diluluskan mulai 1 Ogos 2022 dan seterusnya akan dikenakan harga berdasarkan SBR. SBR juga bergerak seiring dengan OPR.

Adakah SBR akan memberikan kesan terhadap kadar pinjaman efektif?

BNM menyatakan bahawa rangka kerja baharu itu tidak akan benar-benar menjejaskan kadar pinjaman bagi pinjaman kadar terapung runcit bagi peminjam sedia ada. Sesetengah peminjam mungkin mempersoalkan sama ada mereka akan dikenakan caj yang lebih di bawah SBR kerana spread yang lebih besar. Jika Kadar Pinjaman Berkesan adalah sama, maka peminjam tidak akan dikenakan bayaran lebih.

BNM juga menambah bahawa peminjam baharu tidak akan terjejas oleh kemas kini ini, kerana kadar pinjaman efektif untuk peminjam baharu akan terus ditentukan secara kompetitif dan dipengaruhi oleh pelbagai faktor, termasuk penilaian institusi kewangan terhadap profil risiko kredit peminjam, keadaan pembiayaan dan strategi perniagaan. Namun begitu, secara kasarnya, SBR kelihatan sesuai untuk membuat perbandingan kadar pinjaman secara lebih mudah dan telus.

NOTA: Peminjam yang mempunyai sebarang pertanyaan atau aduan boleh sama ada menghubungi unit aduan bank masing-masing atau menghubungi BNMLINK melalui e-mel atau melalui telefon di 1-300-88-5465.

Kadar pinjaman terkini oleh bank-bank di Malaysia

Di tengah-tengah persekitaran kadar faedah yang semakin meningkat, adalah penting bagi bakal pembeli rumah untuk memilih secara teliti pakej pinjaman perumahan yang sesuai yang sesuai dengan perancangan kewangan mereka dalam jangka masa yang panjang. Perbezaan satu digit dalam kadar faedah boleh menjimatkan ribuan Ringgit, memandangkan anda bakal membayar balik gadai janji untuk tempoh beberapa dekad. Untuk membantu anda membeli-belah, kami telah mengumpulkan BR, BLR & Kadar Pinjaman Berkesan terkini untuk bank di Malaysia.

BACA LAGI ARTIKEL MENARIK DI SINI:

Refinance rumah di Malaysia: Semua yang anda perlu dan patut tahu

Refinance rumah di Malaysia: Semua yang anda perlu dan patut tahu

Skim Saraan Bercagar SSB Cagamas: Skim pinjaman untuk warga emas dan apa yang anda perlu tahu

Skim Saraan Bercagar SSB Cagamas: Skim pinjaman untuk warga emas dan apa yang anda perlu tahu

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.