| BULAN | FAEDAH TERAKRU (RM) |

| Januari | RM1,910.95 |

| Februari | RM1,918.26 |

| Mac | RM1,925.59 |

| April | RM1,932.95 |

| Mei | RM1,940.34 |

| Jun | RM1,947.76 |

*Artikel ini telah dikemaskini pada 7 Julai 2020.

Berikutan wabak COVID-19, Bank Negara Malaysia (BNM) telah memulakan program penangguhan pembayaran pinjaman bagi membantu para peminjam. Artikel ini membantu anda memilih penyelesaian yang sesuai untuk selepas tamatnya moratorium 6 bulan ini.

Baru-baru ini Perdana Menteri Tan Sri Muhyiddin Yassin mengumumkan peminjam individu dan SME akan menikmati moratorium pinjaman automatik selama enam bulan bermula 1 April 2020. Langkah ini dipuji sebagai wajar memandangkan ramai rakyat Malaysia kini hilang pekerjaan, diarah mengambil cuti tanpa gaji atau dipotong gaji, manakala banyak SME pula terpaksa gulung tikar. Sesungguhnya cuti pinjaman ini amat membantu mereka yang berdepan masalah kewangan akibat kehilangan punca pendapatan. Wang yang dapat dijimatkan boleh digunakan untuk membeli keperluan seperti makanan dan barang keperluan rumah.

Namun, skim moratorium automatik ini menimbulkan banyak kekeliruan dan persoalan yang tidak terjawab. Termanya pula berbeza dari satu bank ke bank yang lain (dan mungkin akan dikemaskini dari semasa ke semasa). Menerusi artikel ini, kami cuba menjawab seberapa banyak persoalan bagi membantu anda memahami perjanjian ini dengan lebih baik dan apa kesannya.

Kemaskini terbaru setakat 6 Mei 2020 – Untuk pinjaman sewa beli (konventional & pembiayaan Islam berkadar tetap)

Berita terbaru yang kami terima – peminjam yang membuat pinjaman sewa beli TIDAK perlu membayar faedah tambahan semasa tempoh moratorium enam bulan, berdasarkan pengumuman terbaru daripada Kementerian Kewangan pada 6 Mei. Ini bermakna tidak akan ada sebarang perubahan pada pembayaran ansuran selepas tempoh moratorium tamat dan hanya tempoh pembayaran semula akan dilanjutkan selama enam bulan.

Pengumuman terbaru ini merupakan satu perubahan pada pengumuman oleh Bank Negara Malaysia (BNM) pada 30 April yang menyatakan faedah pinjaman bagi sewa beli dan pembiayaan Islam berkadar tetap akan terakru dan terkumpul semasa tempoh moratorium enam bulan. Menurut satu contoh pengiraan yang disediakan oleh BNM, faedah terakru ini akan menghasilkan kenaikan 2% dalam ansuran bulanan bermula Oktober 2020 dan seterusnya. Mujurlah bagi peminjam, perkara ini kini tidak lagi akan berlaku.

Kami faham jika anda sedikit keliru akibat bolak-balik dalam hal ini sepanjang beberapa minggu lepas – sila rujuk Q6 dan Q7 untuk maklumat terkini.

1. Apa itu moratorium automatik?

Secara ringkasnya, moratorium automatik boleh dikira sebagai penangguhan pinjaman. Menurut kamus, moratorium adalah kebenaran yang diberi, biasanya melalui undang-undang yang diluluskan semasa darurat, untuk menangguhkan pembayaran wang oleh bank atau negara penghutang.

Dalam hal ini, pembayaran pinjaman oleh seseorang (yang mencakupi prinsipal dan faedah) ditangguh selama 6 bulan seperti yang diumumkan Bank Negara Malaysia. Peminjam tidak perlu mengambil sebarang tindakan kerana moratorium ini akan diberi secara automatik. Walau bagaimanapun, jika peminjam memilih untuk membayar ansuran seperti sediakala, mereka boleh berbuat demikian dengan memaklumkan bank. Ambil perhatian bahawa pinjaman yang telahpun mungkir selama lebih 3 bulan tidak layak untuk mendapat penangguhan ini.

2. Siapakah yang layak dan boleh memohon?

Semua rakyat Malaysia individu dan SME layak secara automatik. Moratorium ini mencakupi kesemua jenis pinjaman, daripada sewa beli kepada pinjaman peribadi dan perumahan dan sebagainya. Pengecualian diberi kepada kad kredit yang diberi layanan berbeza.

3. Bagaimana dengan pinjaman yang diperolehi daripada pemberi pinjaman wang berlesen?

Untuk layak mendapat moratorium, institusi kewangan terbabit mestilah berdaftar dengan BNM. Malangnya pemberi pinjaman wang berlesen tidak termasuk dalam kategori ini.

4. Adakah ini bermaksud peminjam tidak akan dikenakan faedah selama 6 bulan tersebut?

Tidak, moratorium ini hanyalah satu penangguhan. Anda masih PERLU membayar faedah terakru selepas tempoh 6 bulan tersebut. Terdapat beberapa opsyen pembayaran yang boleh anda pilih bergantung pada bank. Semua ini akan kita bincangkan dengan terperinci di bawah.

5. Bolehkah moratorium ini dilanjutkan selepas tempoh 6 bulan?

Peminjam yang memerlukan lanjutan moratorium boleh memohon dengan bank mereka dengan alasan munasabah menunjukkan mereka terjejas akibat wabak COVID-19, berserta bukti yang boleh ditentusahkan yang pasti akan diminta oleh bank. Kelulusan untuk lanjutan moratorium boleh mengambil masa antara 3 hari hingga 2 minggu bergantung pada bank. Oleh itu, permohonan perlu dibuat sebelum tempoh moratorium berakhir.

6. Bagi pinjaman sewa beli & pembiayaan Islam berkadar tetap, bagaimanakah pembayaran semula akan dikira dan adakah ansuran bulanan saya akan berubah selepas tempoh penangguhan?

Faedah ke atas pinjaman (sewa beli) Islam berkadar tetap akan kekal tetap kerana mematuhi prinsip Shariah; faedah bagi pinjaman sewa beli konventional juga tidak akan dikenakan faedah sepanjang moratorium 6 bulan itu. Faedah juga tidak akan terkompaun (penjelasan lanjut mengenai perkara ini di bawah). Ini bermakna faedah tidak akan diakru atau dinaikkan dan amaun ansuran bulanan anda akan kekal seperti sediakala selepas Oktober 2020. Satu-satunya perubahan yang akan berlaku adalah tempoh pinjaman atau “loan tenure” akan dilanjutkan.

Sebagai contoh, katakan selama ini anda membayar RM1,200 setiap bulan untuk pinjaman sewa beli kenderaan sedia ada dan pinjaman anda bakal habis dibayar pada Disember 2021. Anda akan terus membayar RM1,200 bermula Oktober 2020 sehingga pinjaman habis dibayar iaitu kini menjadi Jun 2022 selepas ditangguh enam bulan. Selain itu, tiada sebarang faedah atau caj tambahan yang perlu dibayar.

Anda disarankan membuat penilaian sama ada mereka perlu mengambil moratorium 6 bulan ini atau tidak. Jika kewangan anda baik, adalah lebih bijak jika anda memberi masa sebelum menerima tawaran moratorium dan menyelesaikan sebarang tunggakan yang belum diselesaikan sejak April 2020 (rujuk Q9).

Pastikan anda menghubungi atau e-mel bank anda untuk maklumat lanjut atau jika anda perlu merundingkan perjanjian pembayaran alternatif.

7. Sebelum ini, pengumuman mengatakan penangguhan pembayaran selama 6 bulan untuk pinjaman sewa beli & pembiayaan Islam berkadar tetap adalah secara automatik. Adakah keputusan ini telah diubah?

Penangguhan pembayaran masih automatik bagi pinjaman sewa beli dan pembiayaan Islam berkadar tetap. Peminjam tidak perlu memohon moratorium. Apa yang diperlukan hanyalah satu langkah tambahan bagi mematuhi keperluan prosedur di bawah Akta Sewa Beli 1967 dan shariah. Langkah tambahan ini diperlukan bagi memasukkan perubahan ke dalam jadual pembayaran dan/atau amaun disebabkan kesan penangguhan terhadap perjanjian pinjaman.

Peminjam hanya perlu melengkapkan dokumentasi yang diperlukan bagi memberi kuasa undang-undang kepada moratorium. Peminjam akan dimaklumkan tentang langkah-langkah berikutnya oleh bank masing-masing sama ada melalui SMS, e-mel atau mel berdaftar. Berikut adalah satu contoh SMS daripada bank meminta pengesahan pelanggan untuk meneruskan dengan moratorium pinjaman:

8. Saya belum membuat sebarang pembayaran bulan April kerana saya tidak menarik diri (opt out) awal-awal daripada penangguhan. Jika saya memilih untuk opt out sekarang, adakah saya akan dikenakan caj pembayaran lewat? Apakah kesannya terhadap rekod CCRIS saya?

Tidak, bank tidak akan mengenakan caj pembayaran lewat kepada peminjam yang memilih untuk opt out daripada penangguhan sekarang. Bank akan memaklumkan anda mengenai rangka masa yang disediakan bagi membayar ansuran yang tertangguh sejak 1 April 2020. Rekod CCRIS anda tidak akan terjejas selagi anda menyelesaikan amaun ini dalam rangka masa yang dimaklumkan bank anda.

9. Faedah kompaun vs tak kompaun – apakah perbezaannya?

Setelah jelas mengenai apa itu moratorium automatik, kita lihat pula isu yang membingungkan ramai peminjam. Kedua-dua jenis faedah ini akan bertambah dengan peredaran masa, namun ada perbezaan ketara antara keduanya.

Secara ringkas, faedah tak kompaun hanya akan dibayar ke atas prinsipal pinjaman, manakala faedah kompaun dibayar ke atas kedua-dua prinsipal dan kesemua faedah yang sebelumnya. Biasanya pinjaman perumahan konvensional menggunapakai faedah kompaun, manakala produk gadai janji Islam yang berlandaskan prinsip pinjaman tanpa faedah tidak mengkompaunkan kadar faedahnya.

Sebagai contoh, kita membuat anggapan anda mempunyai amaun pinjaman perumahan sebanyak RM500,000 yang mempunyai kadar pinjaman efektif (Effective Lending Rate atau ELR) 4.5% dan setiap bulan ada 31 hari.

Amaun Pinjaman (LA) : RM500,000

Kadar Pinjaman Efektif (ELR): 4.5%

Caj Faedah = (LA x ELR)/365 hari x 31 hari

Ansuran Bulanan Awal = (RM500,000 X 4.5%)/365 hari X 31 hari = RM1,910.95

Pinjaman dengan Faedah Kompaun

Jumlah Faedah Terkumpul = RM11,575.52

Dengan faedah kompaun, bank akan menambah faedah ke atas kedua-dua prinsipal dan amaun faedah yang sebelumnya, atau dipanggil faedah atas faedah. Dalam hal ini, ia akan menjadikan jumlah faedah untuk 6 bulan sebanyak RM11,575.52.

Pinjaman tanpa Faedah Kompaun

| BULAN | FAEDAH TERAKRU (RM) |

| Januari | RM1,910.95 |

| Februari | RM1,910.95 |

| Mac | RM1,910.95 |

| April | RM1,910.95 |

| Mei | RM1,910.95 |

| Jun | RM1,910.95 |

Jumlah Faedah Terkumpul = RM11,465.70

Bagi faedah tak kompaun, caj yang dikenakan adalah tetap setiap bulan kerana ia hanya dicaj pada amaun prinsipal. Maka jumlah faedah untuk 6 bulan adalah RM11,465.70.

Beza antara faedah kompaun dan tak kompaun hanya RM114.15. Ini bukan jumlah yang besar bagi satu pinjaman RM500,000. Tambahan pula bank-bank di Malaysia telah mengumumkan tidak akan mengkompaun kadar faedah dan keuntungan ke atas pinjaman semasa tempoh penangguhan.

Yang perlu diberi perhatian oleh pengguna adalah apa yang berlaku SELEPAS tamatnya moratorium. Teruskan membaca.

10. Bagaimanakah sepatutnya saya selesaikan ansuran bulanan selepas tempoh penangguhan tamat?

NOTA: Pilihan yang dikemukakan di sini adalah untuk pinjaman dengan faedah kompaun. Untuk pembiayaan Islam yang mengharamkan penggunaan keuntungan kompaun, ansuran bulanan akan kekal sama bagi kesemua pilihan pembayaran. Peminjam hanya perlu membayar faedah yang terakru sepanjang tempoh penangguhan 6 bulan.

Berikut adalah tiga pilihan popular yang boleh didapati di kebanyakan bank. Perlu diingat mungkin ada lagi pilihan lain:

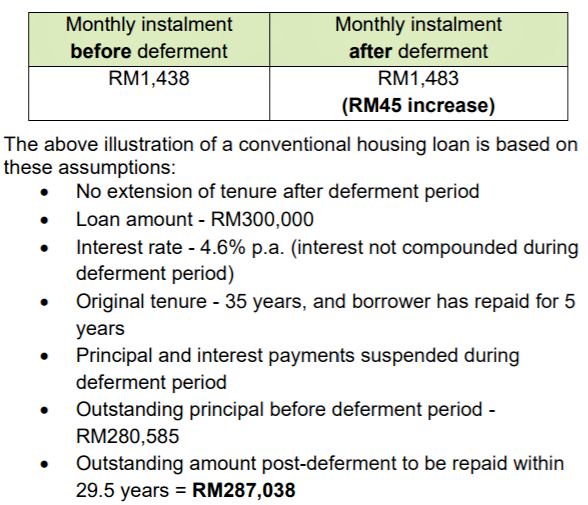

1. Naikkan ansuran bulanan bermula Oktober 2020 dan seterusnya

Caj faedah terkumpul daripada tempoh penangguhan 6 bulan akan diagihkan ke seluruh baki tempoh pinjaman. Dengan menggunakan contoh di atas, RM11,465.70 akan terakru ke atas pembayaran semula bulanan anda yang berbaki dalam bentuk peningkatan sedikit pada ansuran bulanan anda untuk yang seterusnya.

Di bawah ini disertakan contoh daripada BNM menunjukkan satu pembayaran semula pinjaman perumahan selepas 6 bulan penangguhan, tanpa lanjutan tempoh pinjaman:

Pada pendapat saya, ramai orang akan memilih penyelesaian ini.

2. Panjangkan tempoh pinjaman

Jika anda ingin mengekalkan amaun ansuran bulanan, anda boleh memilih untuk memanjangkan tempoh pinjaman. Walau bagaimanapun, perkara ini adalah subjektif kerana ia bergantung pada banyak pemboleh ubah pengiraan mengikut pinjaman masing-masing. Rujuk dengan bank anda. Tempoh lanjutan mungkin lebih daripada 6 bulan. Jika ini halnya, pilihan ini tidak lagi munasabah kerana anda akan membayar faedah yang lebih tinggi dalam jangka panjang.

Jika tempoh pinjaman anda sudah pun pada tahap maksimum iaitu 35 tahun menurut BNM, bank akan memilih Pilihan 1 secara lalai untuk anda. Anda boleh menghubungi bank untuk membuat rayuan.

3. Kekalkan kedua-dua di atas dan buat pembayaran lump sum untuk faedah terakru selama 6 bulan

Untuk pilihan ini, anda boleh mengekalkan tempoh pinjaman dan tidak perlu membayar ansuran lebih tinggi selepas Oktober 2020. Anda hanya perlu membayar ansuran yang terakru secara lump sum pada Oktober 2020 di samping pembayaran semula yang biasa.

Ini mungkin agak sukar untuk dilakukan kerana anda perlu menyediakan wang kira-kira tujuh kali ganda nilai ansuran bulanan anda.

4. Kekalkan kedua-dua di atas dan sebahagian amaun prinsipal ditangguhkan ke pembayaran ansuran terakhir

Bagaimana ia berfungsi: bank akan melaraskan pembayaran ansuran bulanan anda bermula Oktober 2020 dan seterusnya dengan menaikkan bahagian faedah pembayaran anda. Oleh kerana amaun ansuran bulanan dikekalkan, amaun prinsipal akan ditangguhkan ke pembayaran ansuran terakhir di penghujung tempoh pinjaman anda. Dalam kata lain, anda akan membayar amaun yang lebih tinggi pada pembayaran ansuran terakhir anda kerana termasuk amaun prinsipal yang masih belum dijelaskan ini.

11. Bolehkah wang hasil penangguhan ini digunakan untuk pelaburan?

Mereka yang tidak menghadapi kesempitan wang mungkin berkira-kira untuk menggunakan wang hasil penangguhan ini untuk pelaburan, walaupun sepatutnya kita semua perlu berhati-hati dalam situasi ekonomi global yang tidak menentu ini. Kebanyakan pakar ekonomi mengatakan kita kini di ambang kemelesetan.

KETAHUI: 7 faedah utama Pelan Jana Semula Ekonomi Negara (PENJANA) yang boleh dinikmati rakyat

Setelah meneliti semua perkara…

Mesej yang cuba kami sampaikan adalah anda perlu membayar segala hutang piutang dengan memilih penyelesaian paling sesuai dengan situasi kewangan anda. Saranan kami adalah (1) dan jika anda mampu menanggung pembayaran semula bulanan anda dalam tempoh sukar ini, jangan ambil moratorium dan kekalkan perjanjian pinjaman sedia ada, daripada membayar faedah pada Oktober 2020.

Walau dengan panduan Q&A yang komprehensif sekalipun, pasti akan ada persoalan yang belum terjawab. Maka rujuklah kepada bank anda dan baca FAQ mereka. BNM mungkin telah memberi arahan menyeluruh mengenai moratorium, tetapi setiap bank ada garis panduan mereka sendiri.

Jika artikel ini bermanfaat, baca ini pula: Membeli rumah ketika kemelesetan ekonomi – adakah bijak?

Disunting oleh Reena Kaur Bhatt

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.