Walaupun kemelesetan ekonomi global telah menjejaskan perniagaan dan kehidupan, kebanyakan negara menyaksikan harga rumah terus meningkat mengikut kajian oleh IMF Global Real House Price Index. Adakah pasaran hartanah di Malaysia dijangka mengikut trend yang sama?

Artikel ini diterjemah dari Will Malaysia’s house price increase in 2021 amid COVID-19? oleh Khairul Khalid

Penularan wabak COVID-19 telah mengakibatkan semua negara di dunia mengalami kemelesetan ekonomi yang paling teruk sejak Perang Dunia Kedua. Menurut Bank Dunia, Keluaran Dalam Negara Kasar (KDNK) global pada 2020 menguncup sebanyak 4.3% berbanding tahun sebelumnya. KDNK negara-negara maju seperti Amerika Syarikat, Eropah dan Jepun mengalami penguncupan 5.2% kerana wabak ini. Manakala, pasaran ekonomi membangun dan pertumbuhan baru secara amnya mengalami penurunan 2.6%, dengan 0.9% di Asia Timur dan Pasifik, -2.9% di Eropah dan Asia Tengah, -3.7% di Sub-Sahara Afrika, -5% di Timur Tengah & Afrika Utara , -6.7% di Asia Selatan dan -6.9% di Amerika Latin dan Caribbean (Carta 1). Kemelesetan ini dijangka akan membantutkan kemajuan yang dicapai oleh negara-negara ini.

Prestasi ekonomi Malaysia pada 2020

Pada keseluruhannya, KDNK Malaysia menguncup kepada 5.6% pada tahun 2020, prestasi kedua terburuk selepas tahun 1998 (-7.4%). Walaupun pelbagai aktiviti ekonomi telah beroperasi secara beransur-ansur sejak Q2 2020, pemulihan sepenuhnya ke tahap pra-pandemik nampak agak sukar pada separuh pertama 2021 disebabkan gelombang jangkitan wabak baru dan penutupan penuh negara. Malaysia terus mencatatkan pertumbuhan negatif KDNK sebanyak -0.5% pada Q1 2021 selepas tiga suku tahunan berturut-turut merosot sejak Q2 2020 (-17.1%, -2.7% dan -3.4%), yang menyebabkan prestasi sektor ekonomi utama negara agak perlahan (Carta 2). Sektor yang terkecuali adalah pembuatan (6.6%) dan pertanian (0.4%).

Apa yang berlaku kepada harga rumah di seluruh dunia?

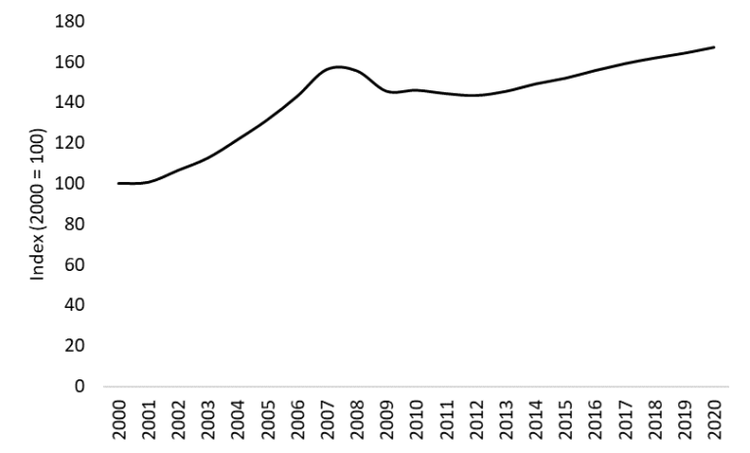

Walaupun kemelesetan ekonomi global banyak menjejaskan operasi perniagaan, mengurangkan pelaburan, memecahkan rantaian bekalan, mengurangkan penggunaan dan mengakibatkan kadar pengangguran yang sangat teruk serta penurunan pendapatan individu, pandemik ini tidak menjejaskan pasaran perumahan utama di seluruh dunia. Daripada 63 negara yang dikaji di bawah Indeks Harga Rumah Sebenar Global IMF, 78% menyaksikan harga hartanah terus meningkat sepanjang tahun 2020. Indeks ini menaik dari 100 pada tahun 2000 kepada 167.3 pada tahun 2020, menyaksikan pertumbuhan harga sebanyak 63% sejak tahun 2000 (Carta 3).

Kebanyakan negara-negara maju seperti Jerman, AS, Perancis, UK dan Korea menyaksikan kenaikan harga rumah, walaupun ketika pandemik memuncak pada Q2 2020. Harga rumah di pasaran negara-negara ini meningkat lebih tinggi pada Q4 2020 apabila sekatan pergerakan dilonggarkan dan pemulihan yang lebih ketara berlaku dalam aktiviti ekonomi (Carta 4). Harga rumah di pasaran Jerman meningkat 7.4% secara purata pada 2020, diikuti oleh Australia (6%), AS (5.1%), Perancis (4.9%), Korea (3.4%) dan UK (3%).

Prestasi harga rumah di Asia pasca COVID-19

Walau bagaimanapun, kesan pandemik ini tidak sekata di pasaran Asia Pasifik kerana kebimbangan terus berlarutan akibat penularan virus. Jepun, China, Hong Kong dan Malaysia menyaksikan pertumbuhan harga merudum ke arah negatif pada Q2 2020. Walaupun harga rumah di China dan Jepun melonjak semula pada Q4 2020, pertumbuhannya kurang daripada 1%. Singapura, Indonesia dan India menyaksikan pertumbuhan harga di semua suku tahunan berturut-turut sama seperti Eropah dan AS, tetapi kadar pertumbuhan keseluruhan hanya sekitar 2%.

Sumber: OECD, FRED, Knight Frank, NAPIC.© Dr Foo Chee Hung

Mengapakah harga rumah terus meningkat di beberapa negara semasa pandemik?

Peningkatan harga rumah yang kukuh semasa krisis ini disokong oleh kadar faedah yang amat rendah dan pakej rangsangan fiskal kerajaan. Ini kerana apabila ‘wang murah’ disuntik ke dalam ekonomi untuk membantu kuasa pinjaman pemilik rumah dan mengekalkan lembaran imbangan bank, bayaran pinjaman bulanan menurun dan menarik lebih ramai pembeli rumah. Ini menyebabkan ramai orang mempunyai penarafan kredit yang lebih tinggi dan meningkatkan peluang pinjaman untuk membeli rumah. Oleh itu, harga hartanah terus melonjak naik. Ditambah pula dengan peningkatan pengangguran, pendapatan gaji tidak naik dan inflasi yang tinggi – tanda-tanda kuat kedatangan krisis – ketidaksamaan perumahan semakin meruncing dan ramai bakal pembeli kali pertama dikecualikan daripada pemilikan hartanah.

Oleh kerana bimbang terhadap harga rumah yang melonjak, penggubal dasar di negara-negara maju telah cuba menguatkuasakan peraturan pinjaman perumahan yang lebih ketat dan menurunkan kadar cukai ke atas pelaburan bukan hartanah. Namun, langkah-langkah penyejukan pasaran ini sama ada tidak berkesan atau ditangguhkan untuk mengekalkan pertumbuhan ekonomi semasa tempoh pemulihan.

Paling penting, pasaran hartanah di dunia maju dipacu oleh permintaan sebenar yang lebih kukuh dan bukannya spekulasi, diiringi oleh peralihan perbelanjaan keluarga yang lebih kepada pembelian rumah daripada aktiviti-aktiviti lain seperti perjalanan dan percutian, hiburan dan makan di luar. Malah, ledakan pasaran perumahan di negara-negara maju adalah lanjutan daripada apa yang telah berlaku beberapa dekad yang lalu: peningkatan populasi bandar, jurang ketidaksamaan kekayaan yang semakin luas dan permintaan untuk perumahan yang melebihi bekalan, disebabkan oleh sekatan bangunan yang ketat dan telah mewujudkan kekurangan pengeluaran perumahan.

Secara asas, trend ini tidak berubah dengan ketara walaupun ketika krisis COVID-19 melanda. Namun, ia menjadi bertambah buruk apabila ramai yang menilai semula gaya hidup mereka dan makin gemar kehidupan di kawasan pinggir bandar terutamanya yang bekerja dari rumah. Di samping itu, pandemik ini telah mempercepatkan pembelian rumah kedua oleh isi rumah berpendapatan tinggi dan meningkatkan permintaan. Faktor-faktor ini, apabila digabungkan dengan faktor kekurangan rumah semasa penutupan penuh dan kemudahan moratorium pinjaman perumahan meringankan beban penjual, mengakibatkan kenaikan harga rumah.

Adakah harga rumah akan meningkat pada tahun 2021 di Malaysia?

Di Malaysia, terdapat kebimbangan bahawa harga rumah juga akan meningkat, didorong oleh kadar faedah yang amat rendah, subsidi kerajaan untuk pemilikan rumah dan permintaan perumahan yang tertunggak semasa penutupan penuh. Namun, harus diingat bahawa ketersediaan kredit amat terhad untuk menyokong kenaikan harga rumah. Ini kerana peminjam dikekang oleh piawaian kredit yang lebih ketat dan pertumbuhan pendapatan yang terhad. Malah, pasaran perumahan negara menghadapi masalah berganda sejurus sebelum pandemik dari segi hartanah tidak terjual dan permintaan perumahan yang lemah disebabkan oleh pertumbuhan gaji yang rendah. Masalah-masalah ini menjadi bertambah buruk semasa pandemik.

Masalah ini amat ketara di dalam segmen hartanah kediaman mewah (RM500k ke atas) yang melibatkan sebahagian besar inventori siap dibina tetapi tidak terjual. Jumlah hartanah di segmen ini semakin meningkat sejak tiga tahun lalu (Carta 5). Masalah yang sama diperhatikan di dalam segmen apartment servis. Lebih parah lagi, unit mewah menyumbang sebanyak 88% daripada unit tidak terjual dengan peningkatan drastik daripada 11,371 unit pada tahun 2018 kepada 23,606 unit pada tahun 2020.

Kemampuan memainkan peranan penting dalam mengekalkan permintaan perumahan. Penurunan permintaan dan peningkatan unit siap tidak terjual, sama ada jumlah keseluruhan atau produk julat harga tertentu, menandakan bahawa pasaran perlu menjalani pembetulan harga. Dalam keadaan sedemikian, tidak mungkin harga rumah di Malaysia akan mengalami lonjakan seperti apa yang telah berlaku di negara lain.

Selain itu, kemungkinan besar sentimen pasaran hartanah Malaysia akan menjadi lemah berikutan pelaksanaan penutupan penuh negara atau FMCO. Negara telah mengalami situasi ini ketika PKP 1.0 dilaksanakan pada Mac 2020. Jelas, pengguna lebih berhati-hati dan bimbang sekarang. Mereka makin berjimat dalam perbelanjaan pada bulan-bulan akan datang kerana sekatan pergerakan yang berpanjangan telah melemahkan keyakinan pengguna dan kuasa membeli mereka di samping pasaran pekerjaan yang mencabar. Oleh kerana keselamatan pekerjaan semakin membimbangkan, kemungkinan bahawa kadar faedah rendah tidak lagi akan mendorong pembelian.

Dalam satu kajian yang dilakukan oleh Persatuan Pemaju Hartanah dan Perumahan Malaysia (REHDA) untuk menilai kesan PKP ke atas industri hartanah, 75% responden terjejas teruk pada Q3 2020, manakala 87% melaporkan kesan teruk terhadap jualan mereka pada Q4 2020 walaupun selepas sekatan pergerakan dibatalkan pada Mei 2020. Selain itu, 51% pemaju yang melancarkan projek mereka selepas PKP melaporkan jualan kurang daripada 20% dalam tempoh tiga bulan pertama, menunjukkan PKP memberi kesan yang berlarutan terhadap sentimen pasaran perumahan.

Oleh itu, pelaksanaan semula penutupan penuh pada bulan Jun 2021 dijangka menghalang kebanyakan aktiviti ekonomi. Ditambah pula dengan persepsi umum terhadap ketidaktentuan, kemungkinan besar ramai pengguna dan pelabur akan menangguhkan pembelian barang-barang yang mahal. Bank akan menjadi semakin berhati-hati akan tahap kredit peminjam dan mungkin kurang berminat untuk memberi pinjaman. Ini akan menyukarkan lagi pemulihan industri hartanah.

BACA: Malaysia PKP 3.0 – SOP dan aktiviti yang boleh dilakukan dan tidak dibenarkan

Apakah prospek pasaran hartanah yang boleh dijangka untuk H2 2021?

Sebagai sektor yang sangat sensitif terhadap keyakinan pengguna dan sebarang kejadian buruk, pasaran hartanah masih belum kembali ke tahap prestasi pra-pandemik. Seperti yang ditunjukkan dalam Carta 6, subsektor hartanah merekodkan pertumbuhan KDNK terendah (-30.4%) pada Q2 2020, di belakang subsektor perkhidmatan penginapan (-78.7%) dan pengangkutan & penyimpanan (-43.8%).

Selepas tiga suku tahun, subsektor ini tidak menyaksikan peningkatan yang ketara. Oleh itu, pasaran hartanah dijangka mengalami prestasi lembap sekali lagi pada separuh kedua tahun 2021. Kemungkinan besar, lonjakan harga rumah tidak akan berlaku dalam pasaran hartanah Malaysia.

Anda mungkin berminat untuk membaca artikel ini: Bilakah masa terbaik untuk membeli rumah di Malaysia?