| Kelebihan | Kekurangan |

| Pengeluaran KWSP yang dibuat untuk tujuan pinjaman rumah tidak dikenakan cukai. | Terhad kepada jumlah simpanan |

| Terdapat pilihan pengeuaran KWSP bagi pembayaran ansuran bulanan | Terhad kepada perbezaan di antara harga rumah yang dinyatakan di SPA dan jumlah pinjaman perumahan |

| Pilihan bagi pengeluaran KWSP bagi mengurangkan faedah pada pinjaman rumah | |

| Proses permohonan yang cepat |

Adakah anda sudah bersedia memiliki hartanah kedua? Jom semak 7 perkara yang anda perlu tahu!

Bagi mereka yang sudah memiliki rumah pertama, pastinya ia merupakan pengalaman yang tidak boleh dilupakan. Tidak kira ia dibeli sebagai pelaburan atau kediaman sendiri, sedikit sebanyak ia telah memberikan pendedahan kepada anda tentang situasi serta pengalaman sebagai pemilik rumah.

Sekarang, anda berminat ingin membeli hartanah kedua. Apa pun jua matlamat anda bagi pembelian hartanah kedua ini, ia pastinya datang dengan kelebihan serta risiko yang lebih tinggi. Persoalannya, bersediakah anda? Kami kongsikan 7 perkara yang anda perlu tahu, jadi jom kita bermula!

1. Matlamat beli rumah kedua

Pertama sekali, tentukan matlamat anda ingin membeli rumah kedua ini. Adakah anda ingin membelinya sebagai rumah kediaman untuk tinggal atau akan disewakan?

Beli rumah kediaman untuk tinggal sendiri

Sekiranya anda memilih untuk menjadikan rumah kedua sebagai rumah kediaman untuk tinggal sendiri, ia bermaksud anda perlu mengeluarkan komitmen ansuran bayaran bulanan kepada pihak bank setiap bulan. Oleh itu, pastikan bayaran ansuran bulanan nanti merupakan jumlah yang mampu dibayar berdasarkan pendapatan yang diperolehi.

Beli rumah untuk disewakan

Seterusnya, jika anda membeli rumah untuk disewakan, jangan lupa untuk melakukan beberapa pengiraan bagi memastikan rumah yang dibeli bukan sahaja mampu dibayar setiap bulan, malah memberi pulangan sewa yang menarik.

Dengan pandemik yang melanda sejak tahun 2020, rumah kediaman bukan sahaja hanya tempat tinggal semata-mata, malah budaya bekerja dari rumah atau WFH telah menjadi norma baharu. Apa yang menarik, berdasarkan Laporan iProperty.com.my H1 2021 Portal Demand Analytics (Residential Rental Market) permintaan H1 2021 hartanah kediaman sewa naik di semua negeri utama Malaysia kecuali Selangor.

Sekiranya ini berjaya menarik minat anda untuk membeli hartanah kedua sebagai salah satu pelaburan sewa hartanah, berikut merupakan beberapa perkara asas yang perlu dilakukan bagi memastikan anda membeli hartanah yang disewakan dengan betul:

- Dapatkan lokasi yang betul dengan ciri hartanah sewa yang sesuai.

- Lakukan kajian secara terperinci sebelum membuat pembelian rumah.

- Rangka strategi sewaan berdasarkan hasil kajian dan permintaan sewa.

Bagi maklumat yang lebih lanjut, jangan lupa baca perkongsian artikel kami di bawah:

Pelaburan hartanah sewa pada tahun 2022 : Apa yang anda perlu tahu ?

2. Buat pengiraan sebelum membeli rumah

Tidak kira sama ada sebagai kediaman sendiri atau disewakan, terdapat beberapa pengiraan yang perlu dilakukan. Kami kongsikan beberapa pengiraan asas yang terlibat dalam pembelian rumah kedua.

Gunakan LoanCare bagi mengetahui kelayakan pinjaman perumahan dengan 17 buah bank

Apa yang menarik, anda juga boleh menggunakan Loancare, bukan sahaja pengiraan yang lebih mudah dan spesifik, malah membandingkan pilihan anda dengan 17 bank.

Dengan menggunakan contoh situasi seperti berikut, kami akan kongsikan langkah mudah menggunakan LoanCare.

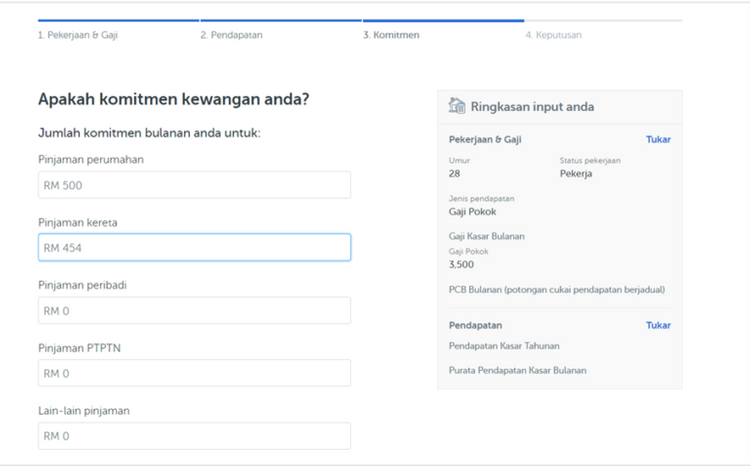

Sebagai contoh, Encik Ahmad yang berusia 28 tahun mempunyai sebuah rumah pertama dengan hutang RM 500 sebulan dan sebuah kereta dengan hutang RM 454 sebulan. Dengan gaji bersih, pendapatan beliau ialah RM 3500. Apakah pinjaman bank yang layak berdasarkan pendapatan ini ?

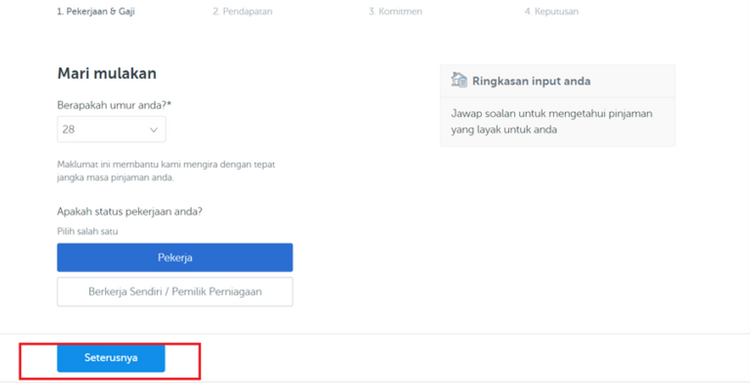

Langkah 1: Layari laman web Loancare atau klik sahaja di sini. Anda akan melihat paparan seperti di bawah. Klik di butang ‘mulakan’.

Langkah 2: Masukkan maklumat yang dikehendaki dan tekan butang ‘seterusnya’.

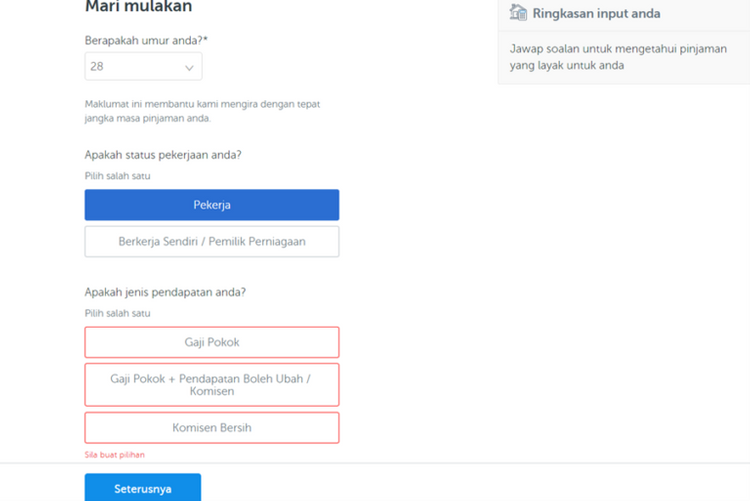

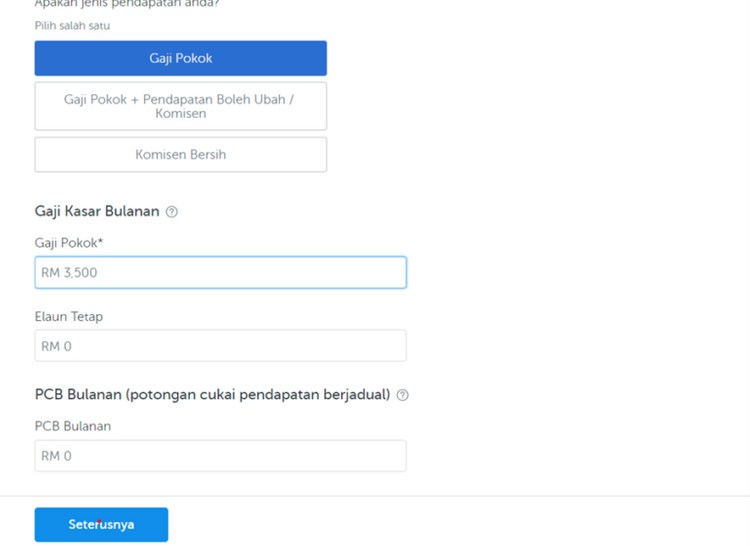

Langkah 3: Di menu paparan, pekerjaan dan gaji, masukkan maklumat yang telah diminta. Anda perlu mengisi maklumat berdasarkan jenis pendapatan yang dipilih. Kemudian, tekan butang ‘seterusnya’

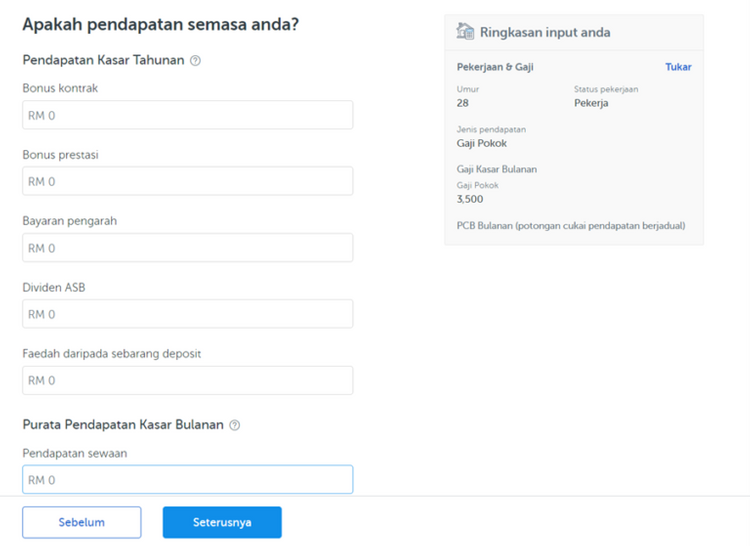

Langkah 4: Masukkan pendapatan semasa lain sekiranya anda mempunyai sumber pendapatan lain. Klik ‘seterusnya’.

Langkah 5: Masukkan komitmen kewangan atau sebarang hutang yang ada. Klik butang‘kira’.

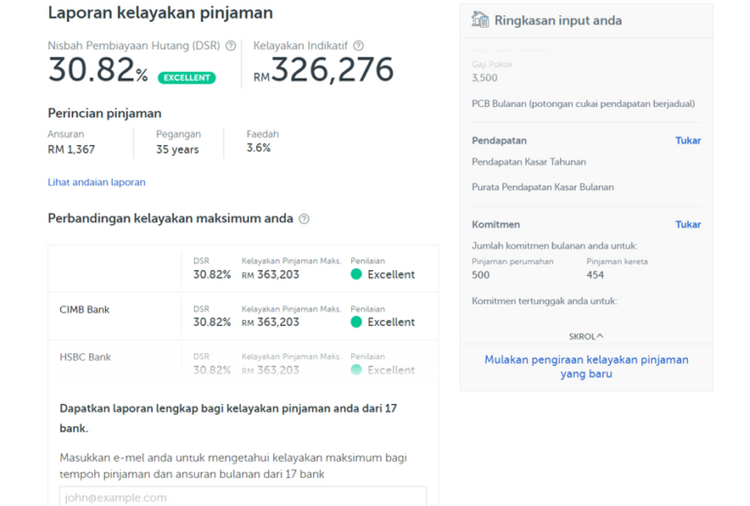

Langkah 6: Anda akan dipaparkan dengan keputusan kelayakan pinjaman perumahan berdasarkan maklumat yang diberikan.

DSR bagi menentukan kelayakan membeli rumah

DSR atau debt service ratio dalam bahasa mudahnya merupaan kiraan bagi menentukan sama ada anda layak untuk membayar ansuran bulanan berdasarkan pendapatan yang ada.

Bagi pembelian rumah kedua, anda perlu memasukkan bayaran ansuran bulanan rumah pertama di dalam pengiraan ini. Secara umumnya, pihak bank biasanya akan menerima DSR tidak melebihi 70%. Namun, ia bergantung kepada polisi pihak bank kerana ada pihak bank yang masih menerima DSR yang lebih daripada 70% ini.

Formula untuk DSR adalah seperti berikut:

DSR = Hutang /Pendapatan Bersih X 100

Bagi memudahkan pengiraan ini, anda juga boleh menggunakan Loancare, bagi mengetahui kelayakan pinjaman perumahan anda.

Sebagai contoh situasi, Encik Ahmad mempunyai sebuah rumah pertama dengan hutang RM 500 sebulan dan sebuah kereta dengan hutang RM 454 sebulan. Beliau ingin membuat pinjaman bagi rumah kedua dengan ansuran bulanan baru sebanyak RM 400. Dengan gaji bersih, pendapatan bersih beliau ialah RM3 500. Berapakah DSR beliau?

Pengiraan DSR:

Hutang : RM 500 (Rumah pertama) + RM 454 (Kereta) + RM 400 (Rumah kedua) = RM1,354

Gaji bersih : RM3,500

DSR :RM 1, 354 /3,500 = 38.69 %

Pengiraan sebelum membeli rumah untuk disewakan

Sekiranya hartanah kedua dibeli untuk disewakan, terdapat beberapa pengiraan yang boleh dilakukan bagi memastikan pelaburan sewa yang dibuat memberi pulangan yang baik.

Di negara Malaysia, pulangan sewa sebanyak 4% hingga 5% sudah dikira sebagai pulangan yang berbaloi.

Berikut merupakan formula mudah yang boleh digunakan:

Formula pulangan sewa secara kasar:

(Jumlah sewa selama setahun /harga pembelian hartanah termasuk segala kos X 100)

Formula pulangan sewa bersih:

(Jumlah sewa selama setahun-jumlah kos penyelenggaraan setiap tahun /harga pembelian hartanah termasuk segala kos X 100)

Dapatkan pengiraan secara terperinci dan maklumat lebih lanjut tentang hasil sewa di sini.

3. Pastikan anda mempunyai tahap kewangan yang kukuh

Seterusnya, tanya diri sendiri adakah diri anda mempunyai tahap kewangan yang kukuh bagi membeli rumah kedua. Ingat, layak tidak semestinya mampu.

Berikut merupakan beberapa perkara yang boleh dinilai bagi memastikan anda bersedia daripada segi kewangan.

Fikirkan risiko sekiranya kehilangan sumber pendapatan utama di masa hadapan

Sekiranya anda berada di dalam industri yang tidak stabil, walaupun jumlah pendapatan yang ditawarkan besar dan melayakkan anda, fikirkan dahulu sebelum membuat pinjaman bagi rumah kedua.

Bayangkan sekiranya anda kehilangan pekerjaan di masa depan, adakah anda mampu bertahan bagi membayar ansuran bulanan bagi rumah kedua ini nanti. Adakah anda mempunyai sumber pendapatan yang lain? Tanpa perancangan kewangan yang kukuh, rumah yang dibeli berkemungkinan akan dilelong.

Tambah simpanan wang kecemasan untuk bersedia bagi sebarang kecemasan

Walaupun nampak remeh, anda wajib mempunyai simpanan wang kecemasan yang lebih besar sekiranya ingin membeli hartanah kedua. Ini bagi memastikan anda sentiasa bersedia sekiranya berlaku sebarang kecemasan atau perkara yang tidak dijangkakan.

Sekurang-kurangnya dengan simpanan wang kecemasan yang ada ini, anda mampu bertahan buat sementara dan mengelakkan rumah ini dilelong kerana tidak mampu membayar ansuran bulanan.

Beli hartanah kedua akan memberi komitmen bulanan yang lebih besar

Selain itu, membeli hartanah kedua juga akan memberi komitmen bulanan yang lebih besar. Malah, ia juga akan dikira sebagai sebagai komitmen bulanan atau hutang dari pihak bank.

4. Susun financial profile atau profil kewangan

Bagi memudahkan pihak bank untuk membuat semakan kelayakan pinjaman perumahan anda, susun dokumen profil kewangan anda dengan baik. Ia bukanlah faktor utama menentukan kelulusan pembiayaan perumahan, namun ia boleh membantu melancarkan lagi proses penilaian oleh pihak bank.

Bagi mendapatkan kelulusan pembiayaan rumah, bank tetap akan mengambil kira kedudukan kewangan. Oleh itu, kami senaraikan beberapa jenis dokumen yang boleh disediakan bagi membantu proses ini:

Senaraikan semua jenis pendapatan

Sebagai contoh:

Sumber pendapatan tetap

- Gaji bulanan (slip gaji atau penyata bank)

Sumber pendapatan tidak tetap

- Elaun

- Komisen

- Elaun lebih masa

- Bonus

Sumber pendapatan sampingan

- Pendapatan sewa (penyata bank serta perjanjian sewa)

- Sumber pendapatan daripada perniagaan

Senaraikan sebarang hutang atau potongan yang ada

Contohnya:

- Pembiayaan rumah yang sudah sedia ada

- Pembiayaan peribadi

- Pembiayaan kenderaan

- Pembiayaan ASBF

- Pembiayaan pendidikan

Senaraikan segala simpanan atau pelaburan yang ada

Antara contoh simpanan atau pelaburan yang sedia ada di pasaran ialah:

- Simpanan tunai di bank

- Simpanan tunai di ASB

- Simpanan tunai di tabung haji

- Pelaburan unit trust dan lain-lain

Sediakan dokumen bagi menunjukkan rekod pembayaran peminjam yang baik

Biasanya, terdapat dua dokumen yang diperlukan iaitu:

- Laporan CCRIS

- Laporan CTOS

5. Buat kajian dan perbandingan pinjaman perumahan

Sebelum membuat pilihan pinjaman perumahan, pastikan anda membandingkan setiap tawaran pinjaman perumahan yang layak. Jangan terlalu terburu-buru menerima pinjaman perumahan tanpa membandingkannya. Bagi membantu anda membuat pilihan terbaik, gunakan LoanCare yang akan membandingkan kelayakan pinjaman sehingga 17 buah bank.

Berikut merupakan beberapa faktor yang boleh dipertimbangkan bagi pinjaman perumahan iaitu:

Faedah pinjaman bank

Bandingkan kadar faedah bagi setiap tawaran pinjaman daripada pihak bank. Malah, kadar pinjaman hartanah kedua mungkin berbeza berbanding dengan rumah pertama mengikut polisi pihak bank.

Margin pembiayaan rumah

Biasanya, bagi pinjaman rumah pertama, anda mempunyai lebih banyak pilihan skim rumah mampu milik malah pembiayaan rumah sehingga 100%. Namun, kadar margin pembiayaan rumah bagi rumah kedua biasanya akan diberikan hanya sebanyak 90% . Oleh itu, pastikan anda bersedia untuk mengumpul deposit rumah yang diperlukan yang lebih tinggi nilainya.

6. Jangan lupa kos membeli rumah yang lain

Seperti pembelian rumah pertama, anda memerlukan sejumlah wang bagi kos pembelian hartanah kedua. Secara asasnya, berikut merupakan beberapa kos yang perlu dibayar bagi melengkapkan proses pembelian rumah kedua iaitu:

- Deposit

- Duti setem bergantung kepada harga rumah

- Yuran guaman bergantung kepada nilaian rumah

- Bayaran khidmat ejen hartanah biasanya sebanyak 3%

- Kos penilaian rumah atau valuation

- Insurans rumah

- Pengubahsuaian atau kos membaiki rumah sekiranya perlu

BACA: Kadar duti setem terkini & 6 kos lain untuk membeli rumah tahun ini

7. Tentukan cara beli hartanah kedua

Akhir sekali, terdapat beberapa cara yang boleh dilakukan bagi membeli rumah kedua. Sekiranya anda mempunyai DSR dan rekod pinjaman yang baik, pinjaman bagi rumah kedua mungkin akan diluluskan.

Namun, anda juga boleh mencuba alternatif ini yang juga mempunyai kelebihan dan kekurangan yang tersendiri.

Pengeluaran KWSP Akaun 2

Bagi mereka yang memiliki akaun KWSP, tahukah anda KWSP juga membenarkan pengeluaran KWSP Akaun 2 bagi membantu pencarum mereka dalam proses memiliki rumah. Berikut merupakan kelebihan dan kekurangan bagi cara ini:

BACA: Panduan membeli rumah menggunakan KWSP akaun 2

Pinjaman bersama atau joint loan

Sekiranya pendapatan anda tidak kukuh bagi melayakkan jumlah pinjaman yang lebih besar, anda boleh mencuba memohon pinjaman bersama atau joint loan. Biasanya, pinjaman bersama ini akan dilakukan bersama ahli keluarga yang terdekat atau suami isteri.

Berikut merupakan kelebihan dan kekurangan bagi cara ini:

| Kelebihan | Kekurangan |

| Kelayakan pinjaman yang lebih besar kerana menggabungkan dua pendapatan | Sekiranya salah seorang penama meninggal, penama yang lain perlu menjelaskan baki pinjaman yang lain sebanyak 50% |

| Boleh dimanfaatkan oleh individu yang bergaji kecil | Perlu mendapatkan persetujuan kedua-dua penama sekiranya ingin menjual rumah |

BACA: 5 perkara yang anda perlu pertimbangkan sebelum memohon pinjaman bersama

Sebenarnya, bersediakah anda membeli hartanah kedua atau tidak bergantung kepada persediaan tahap kewangan sendiri. Walau apa jua keputusan yang dibuat, pastikan ia dilakukan sewaktu anda benar-benar bersedia barulah pembelian hartanah kedua akan menjadi lebih mudah dan senang. Semoga berjaya!

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.