Malaysia menghadapi masalah teruk berkaitan hartanah yang siap tetapi tidak terjual (overhang) dan sebahagian besarnya adalah akibat bekalan melebihi permintaan, terutamanya di kawasan utama seperti KL, Selangor dan Johor. Namun, ramai yang masih mempercayai bahawa masalah “overhang” ini hanya suatu situasi sementara disebabkan oleh kelembapan ekonomi.

Jumlah unit hartanah yang siap dibina tetapi tidak terjual (overhang) biasanya digunakan sebagai pengesan untuk mendiagnosis kekuatan pasaran hartanah kediaman, bersama-sama dengan petunjuk lain seperti Indeks Harga Rumah (HPI), jumlah/nilai transaksi dan prestasi jualan. Walaupun kerajaan mengambil pelbagai langkah, masalah overhang hartanah masih berterusan dan menjadi semakin buruk. Catatan data jangka panjang menunjukkan masalah overhang hartanah berterusan di pasaran perumahan Malaysia, walau apa pun situasi ekonomi dan pasaran. Perbezaan utama ialah tahap keterukannya.

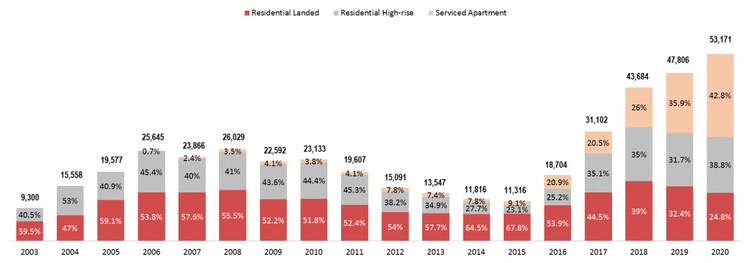

Walaupun overhang hartanah kediaman yang merangkumi rumah bertanah dan bertingkat tinggi telah menurun selama tiga tahun berturut-turut (daripada 32,313 unit pada 2018 kepada 30,664 unit pada 2019 dan 29,565 unit pada 2020) berdasarkan statistik NAPIC terkini, keadaan sebenarnya semakin buruk. Lebihan hartanah kediaman dan komersial mencapai rekod tertinggi sebanyak 53,171 unit pada 2020 (Carta 1). Apartmen berservis merupakan penyumbang terbesar kepada masalah ini dengan 42.8% daripada jumlah unit “overhang” berbanding 38.8% dan 24.8% bagi kediaman bertingkat tinggi dan rumah bertanah.

Persepsi mengenai punca masalah overhang hartanah

Ada dua persepsi yang lazim tetapi amat berbeza berkenaan hartanah tidak terjual. Persepsi yang paling lazim di kalangan pembeli ialah masalah ini berpunca daripada pembinaan banyak rumah yang terlalu mahal dan di luar kemampuan orang ramai. Ini memang benar, terutamanya di Johor di mana pelancaran apartmen servis mewah telah menjadi suatu perkara normal sejak 2016. Harga dan jumlah unit di Johor jauh lebih tinggi daripada harga purata nasional berikutan penubuhan zon antarabangsa Wilayah Iskandar yang telah mendorong pemaju untuk mensasarkan pembeli warga asing.

Kerajaan juga mempunyai persepsi yang sama, iaitu masalah “overhang” hartanah ini berpunca daripada pelancaran rumah yang terlalu mahal oleh sesetengah pemaju perumahan, terutamanya di kawasan utama yang semakin pesat. Lambakan hartanah yang mahal di pasaran telah memburukkan lagi masalah perumahan mampu milik di negara ini. Ini mengakibatkan permintaan perumahan jatuh dan pasaran perumahan yang kurang aktif.

TERKINI: Johor bakal ada pengangkutan awam Autonomous Rapid Transit (ART) pertama di Asia Tenggara

Pandangan berbeza mengenai isu rumah tak terjual

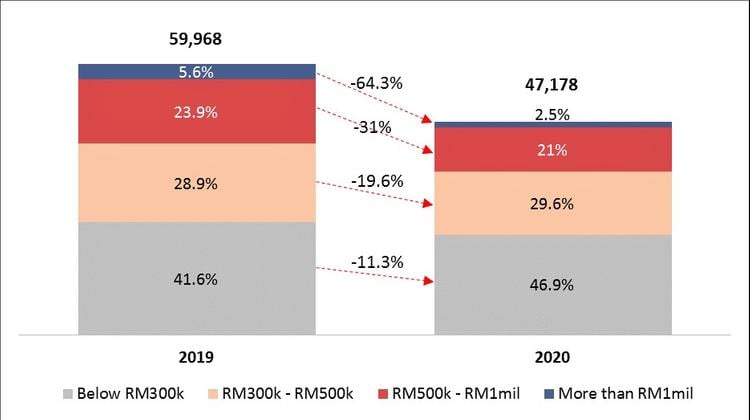

Walau bagaimanapun, statistik terkini mengenai pelancaran hartanah baharu menunjukkan pelarasan pasaran disebabkan oleh kesan wabak COVID-19 (Carta 2). Jumlah pelancaran baharu telah menurun daripada 59,968 unit pada 2019 kepada 47,178 unit pada 2020, dengan penurunan ketara unit berharga lebih daripada RM1 juta (64.3%), diikuti oleh unit berharga antara RM500k hingga RM1 juta (31%), dan unit berharga antara RM300k hingga RM500k (19%).

Namun, pelancaran hartanah baharu berharga RM300k ke bawah merosot hanya 11.3%. Ini menunjukkan bahawa produk perumahan yang mensasarkan pasaran massa sudah menjadi tarikan utama di landskap hartanah masa kini.

Penyokong sistem ekonomi bebas – khususnya pemaju perumahan – mempunyai pandangan yang berbeza, dan menganggap bahawa “overhang” hartanah masa kini adalah akibat permintaan perumahan yang rendah berpunca daripada kelembapan ekonomi, pengangguran, sentimen pasaran yang lemah, kesukaran mendapat kredit dan pertukaran pilihan perumahan. Sebaik sahaja ekonomi domestik dan global pulih, sentimen pembeli juga akan pulih semula dan unit yang tidak terjual akan diserap oleh permintaan terpendam di kalangan pembeli dan pelabur hartanah yang layak.

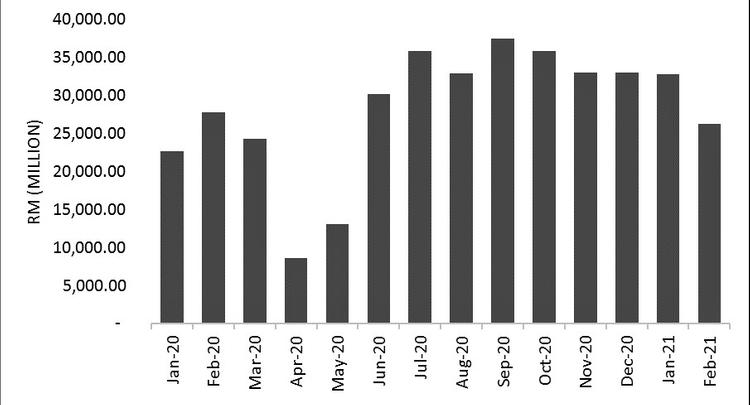

Berdasarkan permohonan pinjaman perumahan tahun lepas, terdapat penurunan curam dalam tempoh Perintah Kawalan Pergerakan (PKP) pertama (April 2020). Sebaik sahaja PKP dilonggarkan, permohonan pinjaman perumahan melonjak ke tahap lebih tinggi sebelum tempoh PKP (Carta 3).

Kurang kebimbangan mengenai lebihan bekalan (oversupply)

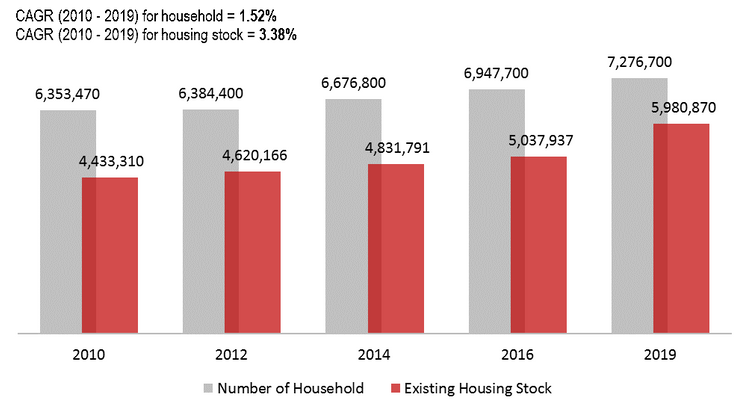

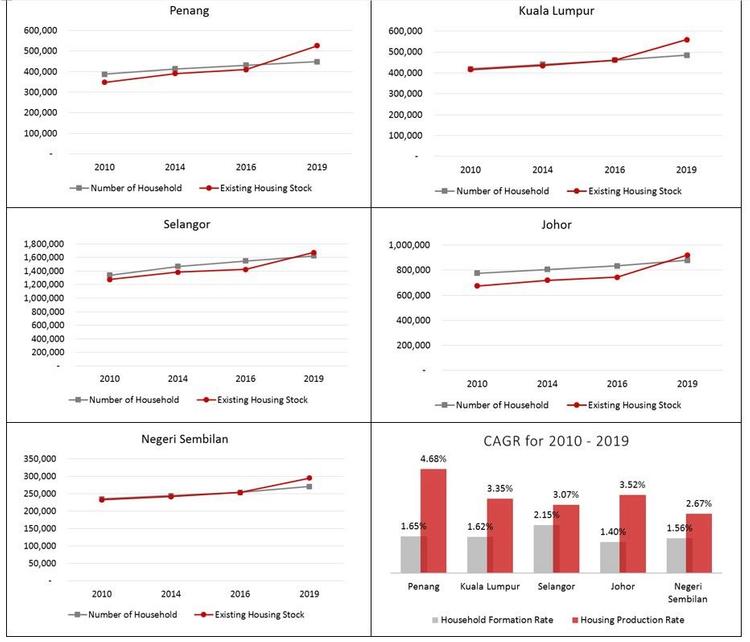

Walaupun kedua-dua persepsi tersebut ada asasnya, apa yang sering dilupakan ialah peranan lebihan bekalan dalam masalah ini. Lebihan bekalan jarang dianggap sebagai punca “overhang” hartanah kerana tiada situasi lebihan bekalan di negara ini. Selagi negara mengalami pertumbuhan penduduk yang positif dan Generasi Besar Y dan Z yang besar menjadi tarikan utama di pasaran perumahan negara, permintaan untuk perumahan akan sentiasa wujud. Ini adalah benar jika jumlah isi rumah dibandingkan dengan stok perumahan sedia ada di Malaysia. Sebagai contoh, pada tahun 2019, terdapat 7.28 juta isi rumah berbanding 5.98 juta stok perumahan sedia ada (apartmen kediaman dan servis) (Carta 4), menunjukkan kekurangan bekalan.

Permintaan perumahan juga didorong oleh keperluan untuk menggantikan stok perumahan lama, menaik taraf atau menurun taraf rumah berikutan perubahan gaya hidup, kemampuan isi rumah untuk memiliki rumah kedua atau ketiga, dan penghijrahan. Oleh itu, pemaju perumahan tidak terlalu bimbang untuk membekalkan lebih daripada apa yang boleh diterima oleh pasaran. Sebaliknya, motivasi pemaju perumahan adalah berdasarkan keadaan pasaran semasa, petunjuk ekonomi, isyarat pasaran dan dasar kerajaan yang menjanjikan peluang perniagaan yang optimis.

Pertumbuhan mendadak stok rumah di pasaran

Keterukan masalah overhang hartanah berbeza-beza mengikut projek. Menurut kajian oleh Institusi Juruukur Diraja Malaysia (RISM), pemaju perumahan boleh mencapai tahap hampir pulang modal jika jualan unit mencecah 50%. Biasanya, projek akan mencapai tahap keuntungan jika jualan melepasi 50% dan mencapai keuntungan luar biasa jika jualan melebihi 70%. Terdapat persepsi bahawa industri perumahan berkitar dan pasaran boleh menyerap mana-mana stok yang tidak terjual dari masa ke semasa dan mungkin menunjukkan prestasi yang lebih baik apabila permintaan meningkat. Ini menyebabkan pemaju perumahan tidak terlalu bimbang mengenai masalah overhang hartanah dalam inventori mereka.

Walau bagaimanapun, sangkaan ini mungkin merbahaya kerana apabila kadar bekalan mengatasi kadar permintaan, lebihan bekalan rumah akan berlaku pada masa yang akan datang. Stok perumahan di negara ini meningkat pada kadar pertumbuhan tahunan dikompaun (CAGR) sebanyak 3.38% antara 2010 – 2019, berbanding CAGR 1.52% pembentukan isi rumah baharu (Carta 4) dalam tempoh yang sama. Ini menunjukkan bahawa dalam jangka masa panjang, pasaran yang kurang bekalan akhirnya akan mencapai titik ketepuan, diikuti oleh lebihan bekalan.

Keadaan ini lebih kritikal di peringkat negeri. Bukan sahaja kadar pertumbuhan bekalan melebihi kadar pertumbuhan permintaan, tetapi jumlah stok perumahan juga telah melepasi jumlah isi rumah (Carta 5). Contohnya, di pasaran utama seperti Pulau Pinang, Kuala Lumpur, Selangor, Johor dan Negeri Sembilan, lebihan bekalan perumahan berlaku selepas peningkatan bekalan perumahan yang lebih pantas berbanding pembentukan isi rumah pada kadar dua hingga empat kali ganda dari 2010 hingga 2019. Jumlah stok perumahan di negeri-negeri ini mengatasi jumlah isi rumah pada tahun 2016 dan menjadi lebih ketara pada tahun 2019.

Hubungan ketara antara lebihan bekalan hartanah dan overhang

Menggunakan jumlah isi rumah sebagai penanda aras untuk mengehadkan bekalan perumahan adalah anggaran yang agak kasar. Setiap isi rumah dianggap mampu memiliki satu unit perumahan walaupun sesetengah isi rumah memiliki lebih daripada satu umah. Ini kerana kadar pemilikan rumah di Malaysia adalah 76.3% pada 2019 dan menunjukkan terdapat isi rumah yang tidak memiliki rumah. Jika jumlah rumah yang dimiliki oleh setiap isi rumah dikira, kemungkinan secara purata, setiap isi rumah akan memiliki satu rumah sahaja!

KETAHUI: Bilakah masa terbaik untuk membeli rumah di Malaysia?

Penanda aras had bekalan perumahan yang menggunakan jumlah isi rumah perlu dianggap sebagai metodologi yang boleh dipercayai. Ia memberikan gambaran tentang had penyerapan pasaran dalam senario yang terburuk. Selain itu, metodologi yang sama juga digunakan oleh penggubal dasar apabila merumuskan rancangan negeri atau tempatan. Jumlah isi rumah diunjurkan dahulu, diikuti dengan anggaran berapa ekar tanah yang akan diperuntukkan untuk membina unit rumah kediaman untuk menempatkan setiap isi rumah.

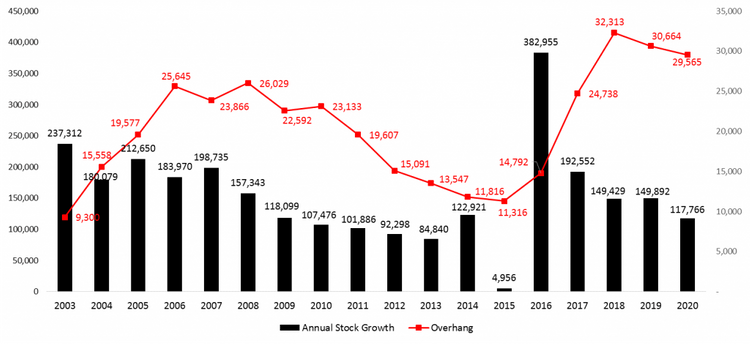

Hubungan antara lebihan bekalan dan “overhang” hartanah adalah amat jelas jika rujukan silang dilakukan antara pertumbuhan stok tahunan (unit tambahan yang siap dibina yang dimasukkan ke dalam inventori stok sedia ada pada tahun tertentu berbanding tahun sebelumnya yang terkandung di dalam laporan tahunan NAPIC) dengan angka “overhang” yang diterbitkan dalam laporan status pasaran suku tahunan dalam tempoh yang sama. Apabila terdapat bekalan yang berlebihan pada tahun tertentu, jumlah lebihan hartanah pasti meningkat pada tahun berikutnya (Carta 6).

Contohnya, 237,312 unit ditambah ke dalam inventori stok sedia ada pada tahun 2003, menyebabkan lebihan meningkat kepada 15,558 unit pada tahun 2004. Begitu juga pada tahun 2005 di mana stok tahunan meningkat sebanyak 212,650 unit, dan lebihan stok meningkat secara drastik kepada 25,645 unit pada tahun 2006. Perkara yang sama turut berlaku pada tahun 2016, di mana penambahan 382,955 unit ke dalam inventori stok sedia ada menyebabkan 24,738 unit tidak terjual pada tahun 2017.

Pertumbuhan stok tahunan dan angka overhang hartanah kediaman akan menjadi lebih tinggi jika apartmen servis komersial diambil kira. Kadar penyerapan pasaran tidak banyak berubah dari tahun 2003 hingga 2020. Bekalan juga terus meningkat, maka stok yang tidak terjual pasti melonjak. Hanya apabila terdapat pengurangan bekalan pada beberapa tahun berturut-turut – seperti yang berlaku antara tahun 2010 dan 2013, dan antara tahun 2017 dan 2020 – angka “overhang” hartanah menurun.

Kesimpulan

Sebenarnya, sebahagian besar masalah “overhang” hartanah adalah akibat bekalan melebihi permintaan. Walaupun persepsi ini tidak diterima dengan meluas di kalangan pemain industri dan tiada kaedah yang dipersetujui untuk mengukur lebihan bekalan, kita harus sedar bahawa semua perkara ada had masing-masing. Jumlah isi rumah, serta kadar pembentukannya, memberikan petunjuk yang baik kepada pemain industri mengenai had ketidakserapan pasaran. Jangan pula sesiapa tersinggung, kerana ini harus dianggap sebagai garis panduan untuk mengelakkan terbabas dari asas bekalan dan permintaan.

BACA: 5 pengajaran penting untuk pelabur hartanah Malaysia semasa COVID-19