| Harga Rumah (RM) | Pinjaman 90% (RM) | Pegangan (Tahun) | Ansuran Bulanan (RM) | Pendapatan Isi Rumah Bulanan Minimum Yang Diperlukan (RM) | Pendapatan Isi Rumah Kasar (RM) | Kumpulan |

| 100,000 | 90,000 | 30 | 490 | 2,000 | 3,000 |

Mampu Milik (RM300k ke bawah) |

| 200,000 | 180,000 | 30 | 935 | 3,000 | 4,300 | |

| 300,000 | 270,000 | 30 | 1,368 | 3,500 | 5,000 | |

| 400,000 | 360,000 | 30 | 1,824 | 5,000 | 7,000 |

Mampu Milik Pertengahan (RM300k – RM500k) |

| 500,000 | 450,000 | 30 | 2,280 | 6,000 | 8,600 | |

| 600,000 | 540,000 | 30 | 2,736 | 7,500 | 10,800 |

Mewah (RM500k and above) |

| 700,000 | 630,000 | 30 | 3,192 | 8,500 | 12,200 |

Dengan pelancaran pelbagai skim rumah mampu milik sejak beberapa tahun kebelakangan ini, nampaknya masih ada kekurangan rumah mampu milik “pertengahan” hari ini.

Artikel ini diterjemah dari Are we really lacking affordable housing in the Klang Valley region? oleh Ridzwan A.Rahim.

Peranan kerajaan dalam pasaran rumah mampu milik jelas dilihat pada Dasar Perumahan Mampu Milik Negara (DRMM) yang baru dilancarkan, yang menggariskan standard, spesifikasi utama, harga jualan dan garis panduan pembangunan rumah mampu milik. Selain daripada itu, penglibatan kerajaan secara aktif juga dapat dilihat pada usaha membina satu juta rumah mampu milik dalam tempoh 10 tahun akan datang serta mempelopori Kempen Pemilikan Rumah (Home Ownership Campaign atau HOC) bagi mengatasi isu hartanah tidak terjual.

Walaupun matlamat membina lebih banyak rumah mampu milik ini sesuatu yang baik, kita juga perlu mengambil kira sama ada pasaran mampu menyerap bilangan rumah mampu milik yang sebegitu besar. Adakah benar kita kekurangan pilihan mampu milik di pasaran hartanah? Berikut adalah apa yang kami dapati.

1. Apakah status terkini penawaran dan permintaan pasaran?

Menurut DRMM, terdapat kekurangan rumah mampu milik di Malaysia. Hanya 35% isi rumah Malaysia mampu memiliki rumah berharga RM250,000 dan hanya 24% rumah yang baru dilancarkan berharga kurang daripada RM250,000. Maka lebih banyak rumah mampu milik diperlukan bagi meningkatkan pemilikan rumah dalam kalangan kumpulan berpendapatan rendah ke sederhana. Ini bertepatan dengan prinsip ekonomi yang paling asas iaitu penawaran dan permintaan. Tingkatkan penawaran melebihi permintaan, dan harga akan menurun sebagai tindak balas.

Kita perlu persoalkan sama ada matlamat “sejuta rumah mampu milik” ini disokong oleh analisis permintaan-permintaan yang sewajarnya. Ini kerana dasar perumahan mampu milik yang sedia ada cenderung memberi gambaran mengejar angka. Ia merupakan respons kerajaan terhadap tekanan sosial dalam menyediakan perumahan pada standard yang boleh diterima dan harga yang mampu milik untuk kumpulan berpendapatan rendah. Ini boleh menjadi ancaman kepada pasaran hartanah kerana bakal menimbulkan masalah ketidakserasian permintaan-penawaran.

2. Kita sebenarnya TIDAK mengalami kekurangan rumah mampu milik. Apa penjelasannya?

Punca sebenar isu rumah mampu milik yang kita hadapi kini bukannya kekurangan bangunan baru. Ini boleh dibuktikan dengan membandingkan stok perumahan sedia ada dengan jumlah keluarga di lokasi tertentu. Katakan sebuah keluarga mempunyai pendapatan isi rumah kasar RM5,000. Bayaran ansuran bulanan untuk sebuah rumah berharga RM300,000 ialah RM1,368 berdasarkan kebiasaan ansuran bulanan perumahan yang tidak melebihi 30% jumlah pendapatan dengan kadar faedah pasaran antara 4.2% dan 4.4% setahun untuk pinjaman gadai janji 90% selama 30 tahun.

Jika kita bahagikan keluarga ke dalam tiga kumpulan mengikut tahap pendapatan (RM5,000 ke bawah; RM5,000 ke RM9,000; RM9,000 ke atas) berdasarkan kelayakan setiap keluarga menanggung pinjaman perumahan setiap hartanah (Jadual 1) manakala stok perumahan sedia ada dibahagikan kepada tiga kategori berdasarkan nilai transaksi purata iaitu Mampu Milik (RM300k ke bawah), Mampu Milik Pertengahan (RM300k – RM500k) dan Mewah (RM500k ke atas), kita akan dapati kawasan Lembah Klang sebenarnya mempunyai bilangan rumah mampu milik yang mencukupi bagi menampung kelompok berpendapatan rendah.

Jadual 1: Harga hartanah vs tahap pendapatan

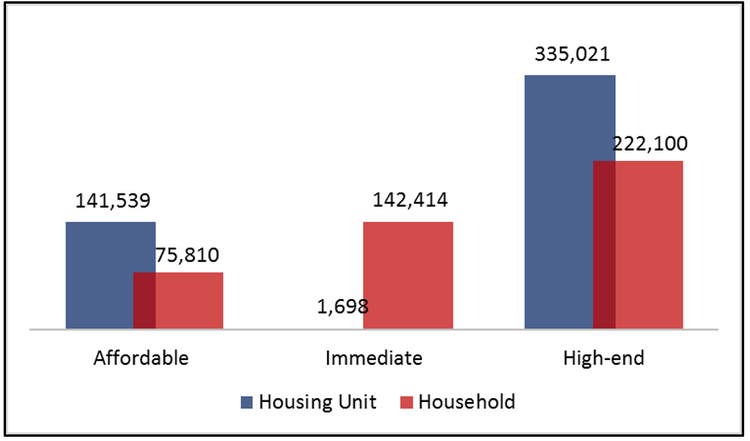

Dalam kes Kuala Lumpur, jika bilangan keluarga dengan pendapatan isi rumah kasar sehingga RM5,000 dijumlahkan (75,810 keluarga) dan dibandingkan dengan stok perumahan sedia ada yang berharga sehingga RM300,000 (141,539 buah rumah), kita akan dapati lebihan sebanyak 65,729 buah rumah dalam julat harga mampu milik (Rajah 1).

Sebaliknya, terdapat kekurangan yang serius pada rumah mampu milik pertengahan di Kuala Lumpur, di mana bilangan keluarga yang layak ialah 142,414 berbanding stok sedia ada sebanyak 1,698 unit.

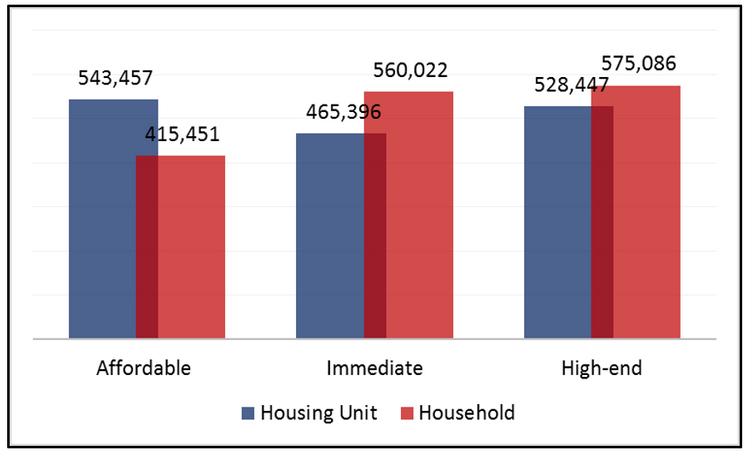

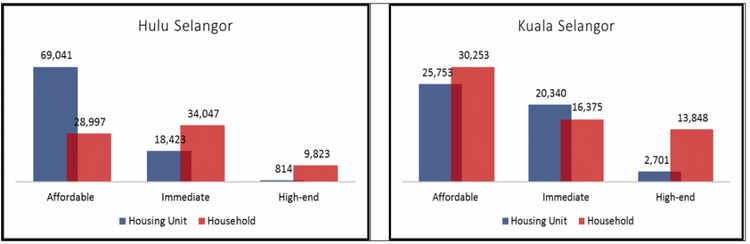

Rajah 2 menunjukkan situasi yang sama di Selangor. Secara umumnya, terdapat 543,457 rumah mampu milik (RM300k ke bawah) di Selangor, cukup untuk menampung 415,451 keluarga dengan pendapatan isi rumah kasar RM5,000. Tetapi hanya ada 465,396 rumah mampu milik pertengahan (RM300k – RM500k) di Selangor untuk menampung 560,022 keluarga dengan pendapatan isi rumah kasar RM9,000.

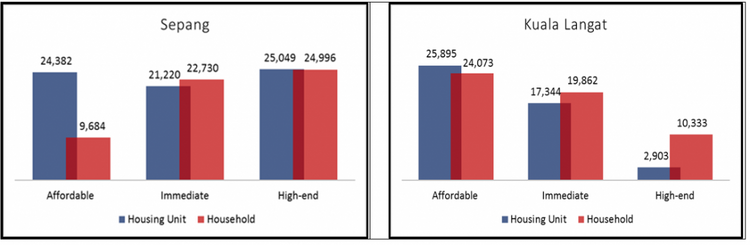

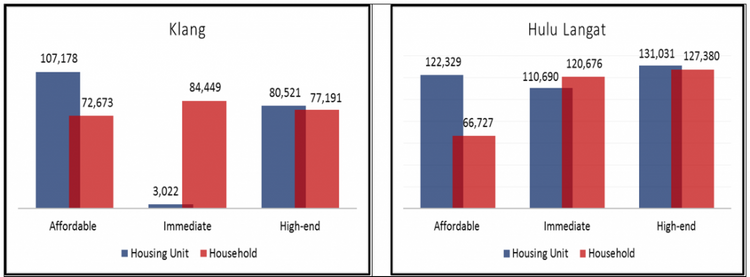

Di peringkat daerah, Hulu Langat, Klang, Hulu Selangor, Kuala Langat, dan Sepang mempunyai stok rumah mampu milik yang mencukupi.

Hanya daerah Kuala Selangor yang nampak kekurangan rumah mampu milik.

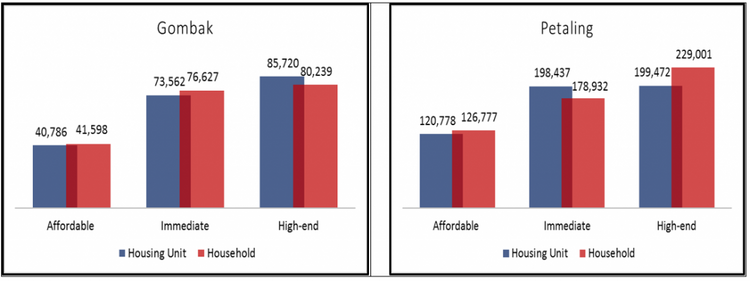

Daerah Gombak dan Petaling juga menunjukkan defisit kecil pada rumah mampu milik.

Kesemua ini menunjukkan Selangor juga tidak kekurangan rumah mampu milik (RM300k ke bawah), tetapi hanya kekurangan “rumah mampu milik pertengahan” yang berharga RM300k – RM500k.

3. Mengapa terlalu sedikit “rumah mampu milik pertengahan” dalam pasaran?

Kita patut sedar bahawa kurangnya rumah mampu milik pertengahan merupakan akibat langsung daripada pensubsidian silang, yang berpunca daripada dasar perumahan yang hanya menumpu kepada kuantiti dalam penyediaan rumah mampu milik. Malaysia merupakan satu-satunya negara di dunia yang mengenakan kuota perumahan mampu milik kepada keseluruhan sektor swasta di seluruh negara. Sebagai contoh, di Selangor, pemaju diberi mandat menyediakan peratusan tertentu produk perumahan mereka sebagai kombinasi unit-unit mampu milik, tanpa mengira kesesuaian tanah dan harga jualan perumahan pasaran bebas.

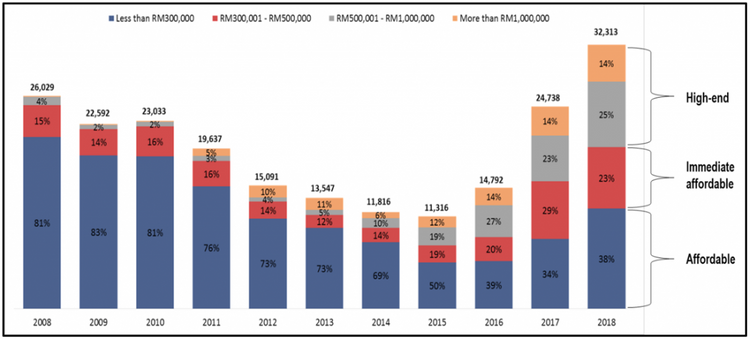

Oleh kerana pembinaan rumah mampu milik bukan semestinya pilihan yang terbaik atau berdaya maju untuk semua projek, dan tambahan pula pembinaan rumah mampu milik memerlukan pensubsidian silang dengan mengenakan cukai kepada rumah pasaran bebas (kerana kos pembangunannya lebih tinggi daripada harga jualan terkurung), respons yang rasional secara komersil oleh pihak pemaju ialah membina rumah-rumah mewah (RM500k ke atas) dan bukannya rumah mampu milik pertengahan. Kesannya, rumah-rumah yang terlalu mahal mendominasi segmen pasaran perumahan bebas dan akhirnya membawa kepada situasi hartanah tidak terjual ketika pasaran merudum (Rajah 4).

Berdasarkan pengalaman PR1MA, terbukti bahawa apabila sesuatu KPI ditentukan mengikut bilangan rumah yang hendak dibina dalam satu jangka masa tertentu, pemaju (PR1MA) akan cenderung mengejar angka tersebut dan tidak mengendahkan isu-isu seperti lokasi, perhubungan, infrastruktur dan kemudahan, yang merupakan perkara penting dalam prestasi jualan hartanah.

Ini akhirnya bukan hanya mengakibatkan pengurangan tanah, tetapi juga menambahkan beban kewangan kerajaan.

BACA: 10 perkara tentang skim perumahan mampu milik MyHome yang anda perlu tahu

4. Adakah terdapat penyelesaian yang berdaya maju?

Kerajaan sepatutnya tertumpu kepada penyediaan perumahan awam/sosial atau perumahan sewa berpatutan sebagai agenda nasional. Menumpukan kepada perumahan sewa dan menyalurkan dana awam ke arah penyediaannya lebih bermanfaat kepada negara dalam jangka masa panjang kerana ia akan memastikan unit-unit sewaan kekal sebagai stok perumahan mampu milik yang boleh membawa manfaat kepada beberapa pusingan penyewa dan bukan hanya seorang individu pembeli.

Kemampuan perumahan bukan satu isu yang disebabkan satu kategori perumahan yang berasingan, tetapi dipengaruhi oleh skim gaji yang berpunca terutama daripada ketidakcekapan kerajaan dalam menjana sumber pertumbuhan alternatif seperti pekerjaan yang produktif, terlatih dan bergaji lumayan. Ini terjadi apabila pendapatan isi rumah tidak meningkat seiring dengan kos sara hidup keseluruhan, yang mengurangkan pendapatan boleh guna termasuk kemampuan membeli rumah.

Sebagai kesimpulan, jelaslah bahawa membina lebih banyak rumah mampu milik tidak akan menyelesaikan krisis kemampuan perumahan. Sebaliknya, ia hanya akan memindahkan masalah perumahan daripada kelompok berpendapatan rendah (B40) kepada kelompok berpendapatan pertengahan (M40).

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.