Semakin ramai golongan berada memilih untuk menyewa daripada membeli rumah. Mari kita lihat sebabnya dan apa yang boleh kita pelajari daripada mereka.

Artikel ini diterjemah dari Why rich people rather rent and not buy a house oleh Ridzwan A.Rahim.

Kalau dulu hanya yang tidak berkemampuan yang akan menyewa rumah. Mereka menyewa kerana mereka tidak mampu membayar wang pendahuluan untuk membeli hartanah, atau tidak dapat memperoleh pinjaman atau mungkin juga disebabkan harga rumah sememangnya di luar kemampuan pasaran.

Kemudian, pemilikan rumah menjadi lebih mudah. Lewat 2000-an, pembeli boleh membeli rumah secara no-money-down. Bank pula melonggarkan syarat pemberian pinjam. Akhirnya pada tahun 2008, berlaku krisis gadai janji subprima (subprime mortgage). Ekoran kemorosotan teruk pasaran perumahan Amerika Syarikat, pembeli di serata dunia mula menilai semula tabiat membeli rumah. Golongan yang paling serius memikirkan perkara ini adalah golongan berada.

Pada mulanya idea ini dilihat tidak masuk akal. Kenapa menyewa kalau mampu membeli? Di Malaysia, pemikiran seperti ini dianggap melampau. Kenapa sampai tak mahu beli rumah? Apa pun pendirian anda dalam hal ini, angin perubahan sedang bertiup kencang terutama di negara maju. Mari kita kaji apa yang berlaku.

Mengapa orang menyewa hari ini?

Jawapannya agak jelas – sebab utama kebanyakan orang menyewa adalah kerana tidak mampu untuk membeli. Harga rumah di kebanyakan bandar raya besar terlalu tinggi. Bagi yang boleh mendapat pembiayaan, wang deposit dan kos penutup pula menjadi penghalang.

Untuk membeli sebuah rumah RM450,000, anda perlukan RM45,000 untuk bayaran pendahuluan dan RM22,000 untuk kos penutup. Anda juga perlukan paling kurang RM30,000 untuk pengubahsuaian. Maka jumlah yang anda perlukan adalah RM97,000 atau 21% harga rumah. Tak ramai orang mempunyai simpanan sebanyak ini. Jadi benarlah, sebab utama kebanyakan orang menyewa adalah tiada kemampuan membeli.

Tapi mengapakah dalam kalangan penyewa, segmen yang paling cepat berkembang adalah golongan berada?

Segmen penyewa kaya, iaitu mereka yang berpendapatan RM645,000 setahun atau lebih RM50,000 sebulan, berkembang sebanyak 175% antara 2007 dan 2017, menurut satu tinjauan oleh RENTCafe.com.

Tambah menarik, dalam tempoh yang sama, peningkatan pemilikan rumah dalam kalangan segmen ini hanya 67%. Jadi jelaslah isi rumah berpendapatan tinggi jauh lebih gemar menyewa daripada membeli. Ini mengundang satu persoalan…

Mengapakah orang kaya menyewa dan tidak membeli rumah?

Salah satu sebabnya, golongan kaya pun semakin tak mampu membeli rumah sekarang ini. Dalam tinjauan RENTCafe.com, bandar raya seperti New York, San Francisco dan Los Angeles mempunyai kumpulan penyewa berpendapatan tinggi terbesar. Harga rumah di bandar-bandar ini merupakan antara yang tertinggi di seluruh Amerika Syarikat. Tetapi dari segi pertumbuhan harga hartanah, Seattle, Charlotte, Baltimore, Fort Worth dan San Jose menunjukkan prestasi lebih baik.

Bandar-bandar ini bukan antara pasaran perumahan paling mahal, jadi tentu ada sebab lain mengapa golongan kaya menyewa. Satu kemungkinan: kejatuhan pasaran perumahan 2008 dan Krisis Kewangan Amerika. Peristiwa ini telah melenyapkan nilai begitu banyak hartanah. Pemungkiran berleluasa dan institusi kewangan besar seperti Bear Stearns dan Lehman Brothers tumbang. Banyak pihak mendapat pengajaran pahit daripada kejadian ini. Pemilik rumah mula sedar hartanah bukanlah kelas aset yang paling terjamin.

Pemilikan rumah tidak lagi menjadi asas kekukuhan kewangan selepas 2008. Sebab kedua pula, golongan kaya adalah pelabur yang lebih sofistikated. Mereka ada pelbagai pilihan pelaburan yang mereka fahami dan boleh manfaatkan. Bagi kebanyakan orang awam, pemilikan rumahlah yang mereka faham – beli rumah, harga rumah naik dan ekuiti diperolehi. Ini lebih mudah difahami berbanding pasaran saham, pasaran bon dan Dana Dagangan Bursa (Exchange Traded Fund atau ETF) umpamanya.

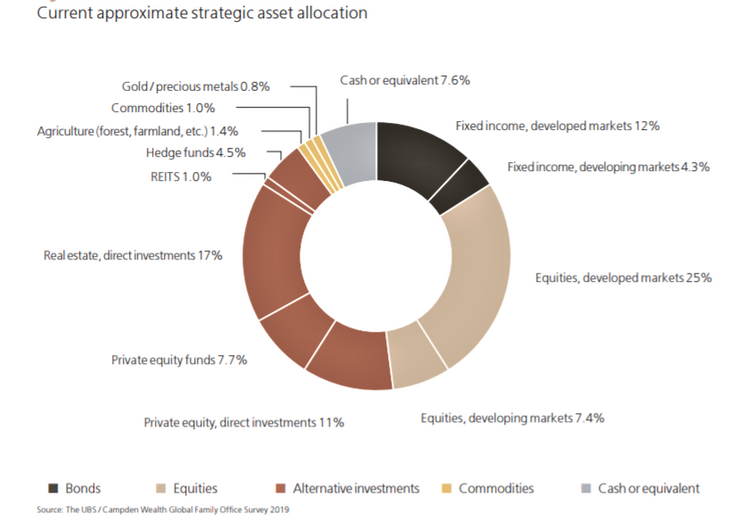

Satu tinjauan pada 2019 oleh UBS melaporkan perumpukan aset oleh golongan berada tidak seperti isi rumah biasa. 32.4% perumpukan aset golongan ini adalah di dalam pasaran ekuiti. Pelaburan dalam harta tanah (real estate, direct investment) hanya meliputi 17% perumpukan aset mereka.

Tinjauan lain turut menyokong dapatan ini; golongan kaya biasanya menggemari portfolio yang pelbagai dan hartanah bukanlah instrumen pelaburan utama mereka. Isi rumah berpendapatan tinggi hari ini terdiri daripada golongan millennial yang mempunyai pandangan hidup berbeza dan tidak lagi terikut-ikut formula lama “bekerja, berkahwin, bina keluarga dan beli rumah”. Mereka adalah kumpulan yang besar; dianggarkan 22% populasi Amerika Syarikat adalah golongan millennial. Ini menjadikan mereka kumpulan kedua terbesar selepas Generasi Z.

Di peringkat global, golongan millennial bakal membentuk 75% tenaga kerja dunia. Generasi sebelum ini memandang pemilikan rumah sebagai jaminan hidup, namun sebuah rumah mengikat pemiliknya di satu lokasi sedangkan dalam era kini, mobiliti atau kehidupan berpindah-randah semakin mudah. Personaliti seperti pasangan FIREcracker dan Wanderer, pengasas Millennial Revolution yang telah mencapai kebebasan kewangan seawal usia 30-an, kini menerajui pemberontakan generasi ini terhadap tanggapan tradisional mengenai jaminan hidup. Gaya hidup seperti yang diamalkan pasangan ini mula mendapat tempat di hati golongan muda. Kajian menunjukkan kadar pemilikan rumah di kalangan mereka lebih rendah berbanding generasi sebelumnya.

Satu lagi punca pertambahan golongan kaya yang menyewa ada kaitan dengan kewangan. Bagi saya, rumah yang dibeli untuk diduduki sebenarnya lebih kepada satu liabiliti, bukan aset. Ditambah faedah pinjaman rumah, kadar inflasi dan kos penyelenggaraan, naik nilai modal sesebuah rumah sebenarnya tidaklah menjadikan kita begitu kaya. Tambahan pula di kawasan mewah, bayaran ansuran bulanan biasanya lebih tinggi daripada pendapatan sewa. Ini menghasilkan kos melepas (opportunity cost) bagi yang memilih pembelian rumah sebagai pelaburan.

Berdasarkan faktor di atas, kita boleh faham mengapa penyewa berpendapatan tinggi semakin bertambah di Amerika Syarikat dan mengapa trend ini berkemungkinan merebak ke negara lain.

BACA: Inilah 5 hartanah sewa dengan carian tertinggi di Mont Kiara

Mengapa selebriti menyewa?

Percayakah anda, sebahagian selebriti yang kaya-raya menyewa rumah agam mereka? Mereka ini memiliki kekayaan bersih melebihi RM200 juta. Nak saya sebut beberapa nama? Menurut TheRichest.com, antara selebriti yang menyewa rumah mereka adalah:

- Justin Bieber

- Lady Gaga

- Paris Hilton

- Rihanna

- Katy Perry

- Mariah Carey

Kebanyakan mereka berbelanja besar untuk menyewa. Jadi mengapa mereka tak beli sahaja rumah sendiri? Jawapan paling munasabah: mobiliti. Selebriti mengamalkan gaya hidup jet-setting dan gemarkan perkara ikut-ikutan (vogue). Hidup menyewa memberikan mereka kebebasan untuk beralih ke apa-apa sahaja perkara baharu yang menarik perhatian mereka pada satu-satu masa.

Tidakkan orang kaya membeli rumah? Ya, tetapi…

Walaupun ada banyak alasan bagi golongan berada menyewa, masih ramai yang membeli rumah sendiri. Ramai selebriti ada rumah sendiri tetapi turut menyewa. Conor McGregor memiliki sebuah rumah di Ireland sambil menyewa sebuah rumah agam di Las Vegas yang dipanggil ‘Mac Mansion’. Membeli untuk menyewa merupakan pilihan pelaburan yang baik. Pulangannya lebih baik berbanding membeli untuk diduduki.

Namun, golongan berada tidak memandang pembelian rumah sebagai satu pelaburan. Berdasarkan pengalaman saya, nilai jualan semula dan kenaikan modal bukanlah pertimbangan utama mereka apabila membeli rumah untuk dijadikan tempat tinggal. Mereka membeli kerana sukakan rumah tersebut atau kejiranannya, atau untuk kemudahan, atau untuk menaikkan status sosial. Atau mungkin gabungan faktor-faktor ini.

Semua ini adalah alasan yang munasabah. Alasan pelaburan tak sepatutnya digunakan setiap kali membeli rumah. Ada kalanya kita patut buat perkara yang membuatkan kita gembira. Jika memiliki rumah idaman membuatkan kita gembira, apa salahnya? Golongan kaya biasanya berbelanja besar untuk pengubahsuaian dan kelengkapan walaupun nilai rumah tersebut tidak setara dengan berapa banyak pemiliknya berbelanja untuk mencantikkannya.

Kepuasan tinggal di rumah idaman lebih utama. Jadi memang benar golongan kaya membeli rumah untuk menetap, tetapi matlamatnya bukan pulangan pelaburan.

Namun…

Mengapa menyewa jika mampu memiliki?

Mereka yang kerjanya menjual rumah pasti akan memberi segala macam hujah mengapa anda patut membeli rumah. Antara yang kerap digunakan: mengapa menyewa jika mampu membeli? Anda kemudian akan disogok maklumat seperti potensi naik nilai modal dan pulangan hasil sewa. Padahal jika membeli rumah untuk diduduki, potensi pulangan sewa tiada kaitan pun dengan pembelian ini. Atau sekurang-kurangnya selagi anda tinggal di rumah tersebut.

Malah jika membeli untuk diduduki, rumah yang anda beli tidak wajar sama sekali dipanggil pelaburan yang menarik. Penjual mungkin akan cuba mempengaruhi anda. Jangan tertipu. Mereka yang kerjanya menjual rumah pun sebenarnya tahu pulangan merupakan subjek yang tiada kaitan dengan rumah yang dibeli untuk diduduki. Perasan tak, pemasaran projek perumahan mewah jarang menyebut pulangan pelaburan? Sebaliknya pengalaman tinggal di tempat tersebut yang lebih ditekankan seperti gaya hidup mewah, status sosial, keindahan dan keeksklusifan.

Sebenarnya, alasan paling kukuh untuk membeli sebuah rumah adalah kegembiraan memiliki rumah tempat kita tinggal yang boleh kita ubah suai mengikut kehendak hati. Sebarang alasan kewangan untuk memiliki dan menetap adalah lemah, kecuali jika bayaran pembiayaan bulanannya jauh lebih rendah daripada potensi pulangan sewa.

Sebagai contoh, jika sewa yang boleh anda peroleh adalah RM20,000 manakala bayaran bulanan kepada bank hanya RM12,000, dari sudut kewangan, hujah yang menyokong pembelian hartanah tersebut adalah kukuh. Namun bagi hartanah mewah, biasanya bukan begitu. Mari kita teliti.

BACA: Apa beza antara beli rumah untuk didiami vs untuk disewakan?

Kenapa anda patut menyewa, bukan membeli?

Hujah yang menyokong penyewaan boleh dibuktikan. Katakan anda bekerja di KL Sentral. Anda berpendapatan tinggi. Gaji anda RM40,000 sebulan. Pasangan anda juga mendapat gaji RM40,000 daripada pekerjaannya. Pasangan anda bekerja di pusat bandar raya Kuala Lumpur. Anda berdua ada tiga orang anak yang menghadiri sebuah sekolah kira-kira 5km dari KL Sentral. Kawasan paling logik untuk anda menetap adalah KL Sentral. Namun, disebabkan anak-anak, anda memilih pinggir bandar seperti Bangsar, Bukit Damansara atau Taman Seputeh.

Rumah empat bilik tidur pilihan anda di kejiranan ini berharga RM5 juta. Bayaran pinjaman perumahan anda adalah sekurang-kurangnya RM21,000 sebulan. Jika anda menyewa sebuah rumah yang sama jenis, kosnya RM15,000 sebulan. Anda jimat RM6,100 dengan menyewa.

Katakan anda membeli rumah tersebut dan menghabiskan RM300,000 untuk pengubahsuaian dan kelengkapan. Selepas 15 tahun dan dengan kenaikan modal purata 4%, jumlah ekuiti yang anda bina adalah kira-kira RM500,000 iaitu untung kasar jika anda menjual hartanah tersebut.

Selepas ditolak Cukai Keuntungan Harta Tanah dan bayaran ejen, anda ada baki RM310,000. Kadar pulangan tahunan yang anda peroleh dalam contoh ini adalah 1.69%. Lebih baik menyimpan wang di bank dengan faedah 3% setahun.

Katakan anda menyewa, bukan membeli. Anda jimat RM6,100 setiap bulan dan ada kira-kira RM1,000,000 disebabkan tidak berbelanja untuk deposit, pengubahsuaian dan kos penutup. Anda kemudian membuka akaun di StashAway (sebuah platform ETF) dengan wang RM1,000,000 tersebut dan memasukkan RM6,100 yang anda jimatkan tadi setiap bulan ke dalam akaun ini. Anda memilih faedah tahunan bersih 7%. Pada penghujung tahun ke-15, anda akan ada RM4.8 juta di dalam akaun. Keuntungan bersih selepas ditolak modal permulaan dan deposit bulanan adalah RM2.7 juta.

Berbanding dengan membeli rumah, bezanya hampir RM2.4 juta dalam ekuiti! Jelaslah di sini justifikasi kewangan untuk menyewa adalah lebih kukuh, di samping alasan yang menarik golongan millennial iaitu mobiliti. Nak upgrade ke rumah yang lebih besar? Mudah sahaja. Nak rumah yang lebih kecil? Pun tiada masalah. Berpindah ke luar negara? Bila-bila masa pun boleh. Kebebasan ini jauh lebih berharga bagi golongan kaya dan millennial berbanding memiliki rumah sendiri.

BACA: Panduan lengkap bagi komuniti gated and guarded di Malaysia

Patutkah anda jual rumah dan menyewa sahaja? (Sabar dulu)

Kita dah lihat pengiraan bagi membeli untuk menetap. Bagaimana dengan membeli untuk disewakan? Mari kita lihat semula contoh yang sama. Jika anda membeli rumah empat bilik tidur untuk disewakan, anda akan memperoleh pendapatan sewa RM15,000. Awal-awal lagi ini kelihatan seperti usul yang merugikan kerana ansuran bulanan yang perlu anda bayar kepada bank adalah RM21,000. Di sini saja anda kekurangan RM6,100 setiap bulan. Anda juga perlu menanggung kos lain seperti ketiadaan penyewa, insurans, cukai, kos baik pulih yang perlu dibuat setiap tahun, penyelenggaraan dan bayaran ejen hartanah. Jumlah wang keluar anda adalah kira-kira RM12,000.

Namun, jika nilai rumah tersebut meningkat 4% setiap tahun dan sewa meningkat sebanyak 10% setiap 5 tahun, pada penghujung tahun ke-15 anda akan memperoleh hampir RM2.5 juta. Laba yang anda peroleh adalah 800% lebih banyak berbanding membeli untuk menetap! Jadi jangan jual dulu rumah anda. Anda boleh sewakannya. Tetapi mengapa ada perbezaan besar antara membeli untuk menetap dan membeli untuk disewakan walaupun kadar pulangan hasil sewaannya rendah? Biar saya jelaskan.

Walaupun pendapatan sewa tidak mampu menanggung sepenuhnya ansuran bulanan anda, ia cukup untuk menanggung faedah. Ini bermakna gadai janji anda sebenarnya tanpa faedah dan ini satu penjimatan besar – dalam 15 tahun, jumlah faedah mencecah RM2,271,490.

Pembelian untuk disewakan boleh menguntungkan. Buat pengiraannya. Jika tidak pasti, jangan gopoh dan teliti semula. Awasi aliran tunai anda. Ingat, dalam contoh di atas, anda perlu mengeluarkan kira-kira RM12,000 setiap tahun di samping menanggung kos rumah yang anda duduki.

Perlu diingat, perolehan hasil menyewa yang saya tunjukkan di atas hanya sesuai bagi yang berdisiplin dalam hal ehwal kewangan. Jika anda tiada tabiat menyimpan, anda tidak akan memperoleh apa-apa daripada penjimatan dalam bentuk kos melepas. Dalam hal ini, lebih baik anda beli sahaja rumah yang ingin anda duduki.

Pertimbangkan juga alasan yang tak bersangkut dengan kewangan. Adakah kebebasan bergerak penting bagi anda? Sukar untuk berpindah-randah jika anda memiliki rumah yang diduduki. Tetapi jika menyewa, berpindah ke lokasi baharu atau rumah yang lebih besar adalah cukup mudah. Jika kebebasan ini tidak cukup menarik buat anda, menyewa tidak akan memberi kepuasan.

BACA: 13 perkara yang anda perlu tahu tentang Pelan Pemulihan Ekonomi Jangka Pendek, PENJANA

Lupakan golongan kaya dan selebriti. Apakah yang ANDA mahu?

Lupakan bahawa segmen penyewa paling cepat berkembang di Amerika Syarikat adalah golongan berada. Lupakan selebriti juga menyewa. Lupakan pengiraan yang kita telah buat.

Apa sebenarnya yang ANDA mahu?

Adakah anda inginkan kebahagiaan, kepuasan dan kebanggaan memiliki rumah sendiri? Adakah anda membayangkan kehidupan berkeluarga dengan anak-anak dan menghabiskan hari tua dengan pasangan di sebuah rumah yang boleh anda ubah suai dan hias sesuka hati?

Atau…

Adakah anda tidak mahu hidup terikat di satu lokasi? Adakah anda ingin bebas berpindah ke kejiranan yang trendy? Adakah anda seorang digital nomad? Adakah anda didorongi dengan pulangan pelaburan tertinggi? Amat penting bagi anda mengenali aspirasi diri dan apa yang menambat hati. Sama ada anda berpendapatan tinggi atau sebaliknya, anda tidak perlu terikut-ikut golongan berada. Sebaliknya, berlaku jujurlah pada diri sendiri.

*Artikel ini telah diolah daripada Why Rich People Would Rather Rent (+ What You Can Learn From Them) yang pertama kali diterbitkan di LivingSpace.