|

KEBAIKAN |

KEBURUKAN |

|---|---|

| Pendapatan pasif | Lebih banyak kerja daripada membeli saham |

| Perlindungan nilai dari inflasi | Kurang aliran tunai |

| Boleh memanfaatkan “leverage” | Kos transaksi yang tinggi & tempoh transaksi yang lebih lama |

| Pergerakan harga lebih stabil | Diversifikasi agak sukar |

| Penipuan lebih sukar | Kos berterusan – contohnya insurans rumah |

| Cukai yang lebih tinggi |

Dalam artikel ini, kami bandingkan pulangan pelaburan dalam pasaran hartanah kediaman dengan pulangan di Bursa Saham Malaysia untuk jangka masa panjang.

Artikel ini diterjemah dari Properties vs stocks: Which is a better investment in Malaysia? oleh Khairul Khalid.

Pelabur sentiasa mencari aset yang lebih baik untuk melabur. Soalan cepumas yang sering ditanya oleh pelabur – mana yang lebih baik, hartanah atau pasaran saham? Respons dalam talian untuk pertanyaan ini lazimnya terbahagi kepada dua kategori:

– Kebaikan dan keburukan setiap jenis pelaburan

– Pulangan pelaburan yang membandingkan pasaran saham dan hartanah

Sentimen juga berbeza antara pelbagai jenis pelabur. Pelabur baharu mungkin membandingkan hartanah kediaman dengan pasaran saham Malaysia, manakala pelabur institusi mungkin lebih cenderung untuk membandingkan pasaran saham dengan hartanah komersial.

Untuk tujuan artikel ini, kami mengambil posisi seorang pelabur baharu dan membandingkan pulangan pelaburan dari Bursa Malaysia dengan hartanah kediaman. Di Malaysia, analisis pulangan menunjukkan bahawa jika anda tidak mempunyai tempoh 30 tahun pegangan, pelaburan dalam pasaran saham pilihan yang lebih baik. Pengecualiannya adalah untuk pelaburan dalam rumah berkembar (semi-d) dan banglo di lokasi ibu kota Kuala Lumpur.

BACAAN POPULAR:

⚠️ Awas! Skim-skim penipuan yang hangat di Malaysia.

😎 Anda seorang belia? Jadilah pelabur yang bijak.

Mari kita mendalami analisis ini:

Apakah kebaikan dan keburukan hartanah pelaburan?

Ini adalah penilaian kualitatif dan tidak bergantung kepada lokasi anda.

Apakah perbandingan pulangan bersih untuk pelaburan anda?

Tidak banyak sumber dalam talian yang tersedia yang memperincikan pulangan pelaburan hartanah, dan kebanyakannya meliputi hanya pasaran US atau Eropah. Oleh itu, untuk tujuan artikel ini saya membandingkan pelaburan di Bursa Malaysia dengan pelaburan hartanah kediaman di Malaysia.

- Indeks Komposit Kuala Lumpur (KLCI) digunakan untuk saham di Malaysia dan adalah indeks pasaran wajaran permodalan saham. Ia terdiri daripada 30 syarikat terbesar di Bursa Malaysia (rujuk Nota 1).

- Indeks Harga Rumah (HPI) Malaysia digunakan untuk hartanah kediaman. HPI mengukur perubahan harga rumah purata dan dikemas kini oleh Jabatan Penilaian dan Perkhidmatan Harta Malaysia (JPPH) (rujuk Nota 2).

Kemudian, kami bandingkan pulangan pembelian hartanah pada tahun 1990 dengan pasaran saham pada tahun yang sama. Hartanah tersebut dipegang selama 10 tahun, 20 tahun dan 30 tahun sebelum dijual. Keuntungan daripada hartanah berbeza mengikut lokasi dan jenis hartanah kediaman di Malaysia. Oleh itu, kami membandingkan pulangan pelaburan untuk:

- Empat wilayah di negara ini – Kuala Lumpur (KL), Selangor, Johor dan Pulau Pinang.

- Empat jenis harta kediaman – rumah teres, semi-d, rumah banglo dan bertingkat tinggi.

Kos transaksi membeli dan menjual pelbagai aset juga diambil kira. Pulangan pelaburan yang dibentangkan dalam artikel ini adalah keuntungan modal bersih daripada pelbagai kos transaksi. Anda mungkin berpendapat bahawa kos transaksi, terutamanya Cukai Keuntungan Harta Tanah (CKHT) boleh merangkumi sebahagian besar daripada keuntungan dan mungkin mahu membandingkan hanya HPI dengan KLCI. Tetapi tidak realistik untuk membandingkan pulangan berdasarkan indeks tersebut sahaja. Dalam kehidupan sebenar, terdapat kos transaksi yang termasuk:

- Hartanah – komisen ejen hartanah, duti setem, yuran guaman dan CKHT

- Saham– yuran pembrokeran dan duti setem

Andaian lain:

- Kadar transaksi adalah sama sepanjang tempoh perbandingan. Pengecualian adalah CKHT kerana ini dikenakan kepada hartanah yang dijual pada tahun 2019.

- Kedua-dua transaksi hartanah dan ekuiti adalah secara tunai. Tiada pinjaman.

BACA: Kadar duti setem terkini & 6 kos lain untuk membeli rumah tahun ini

Pelaburan hartanah vs saham – Mana yang lebih baik dalam jangka masa panjang?

Apakah kesimpulan dari analisis ini?

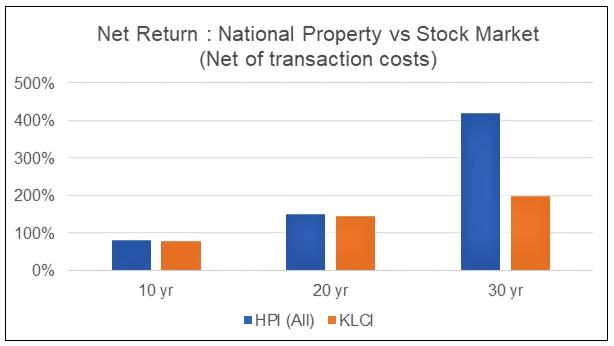

Selepas tempoh pegangan 30 tahun, pulangan daripada pelaburan pasaran hartanah adalah lebih baik daripada pasaran saham. Tetapi jika untuk pegangan kurang dari 20 tahun, pulangan pelaburan hartanah tidak jauh bezanya.

Walau bagaimanapun, pasaran saham memerlukan keberanian kerana pasang surut pasaran mungkin secara mendadak bila-bila masa. Anda juga memerlukan masa yang lebih lama untuk pulih dari sebarang kerugian.

| Tempoh (tahun) | Item | HPI Nasional | KLCI |

| 30 | Pulangan bersih (1) | 421% | 198% |

| Pengeluaran maksimum (2) | (12)% | (53)% | |

| Tempoh pulih dari pengeluaran (3) | 6 yr | 11 yrs | |

| 20 | Pulangan bersih | 150% | 145% |

| Pengeluaran maksimum | (12)% | (53)% | |

| Tempoh pulih dari pengeluaran | 6 yrs | 11 yrs | |

| 10 | Pulangan bersih | 81% | 79% |

| Pengeluaran maksimum | (12)% | (53)% | |

| Tempoh pulih dari pengeluaran | Kehabisan masa | Kehabisan masa |

Nota

1) Pulangan bersih = Keuntungan modal tolak kos transaksi + harga pembelian.

2) Pengeluaran maksimum = Perbezaan antara tahap puncak dan palung terendah (sebelum sebarang kenaikan).

3) Masa untuk pulih = Masa yang diperlukan untuk kembali ke tahap yang sama, iaitu ke tahap puncak sejurus sebelum permulaan pengeluaran.

Pulangan Bersih: Perumahan Nasional vs KLCI (tolak kos transaksi)

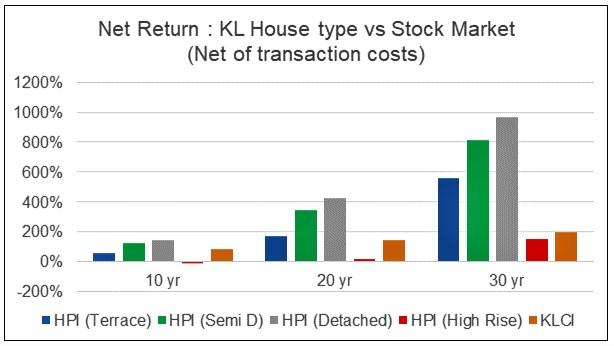

Pelaburan pasaran hartanah vs saham – Jenis hartanah kediaman mana yang lebih baik?

Harga hartanah berbeza mengikut jenis rumah. Daripada melihat harga semua hartanah, mungkin lebih bijak untuk membandingkan jenis perumahan yang berbeza di Malaysia. Carta dan jadual di bawah menunjukkan perbandingan untuk empat jenis rumah di peringkat kebangsaan.

Apa yang dapat dilihat:

- Selepas pegangan 30 tahun, pulangan pelaburan dari rumah teres, rumah semi-d dan banglo mengatasi KLCI. Pulangan terbaik adalah daripada pelaburan rumah teres.

- Selepas pegangan 10 atau 20 tahun, pulangan pelaburan daripada pasaran saham secara amnya lebih baik berbanding dengan empat jenis hartanah kediaman yang berbeza.

| Tempoh (tahun) | Pulangan bersih untuk kategori HPI berlainan | Pulangan bersih KLCI | |||

| Rumah teres | Semi-D | Rumah Banglo | Rumah tingkat tinggi | ||

| 30 | 432% | 281% | 352% | 167% | 198% |

| 20 | 140% | 101% | 143% | 28% | 145% |

| 10 | 67% | 31% | 55% | (6)% | 79% |

Pulangan Bersih: Jenis Rumah vs Pasaran Saham (tolak kos transaksi)

KETAHUI: 9 bandar di Lembah Klang dengan akses mudah LRT dan MRT

Prestasi pelaburan bersih hartanah kediaman di seluruh Malaysia

Adakah prestasi di peringkat nasional berbeza jika dilihat di kawasan atau negeri tertentu? Ya, begitulah hakikatnya.

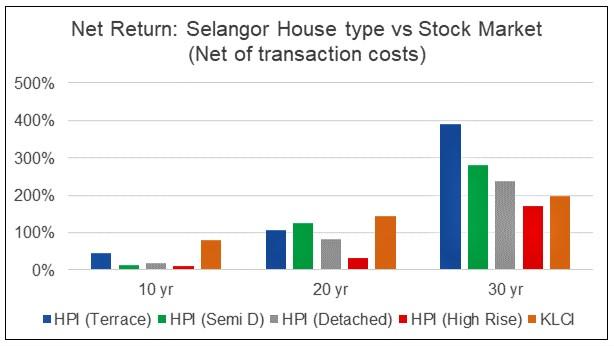

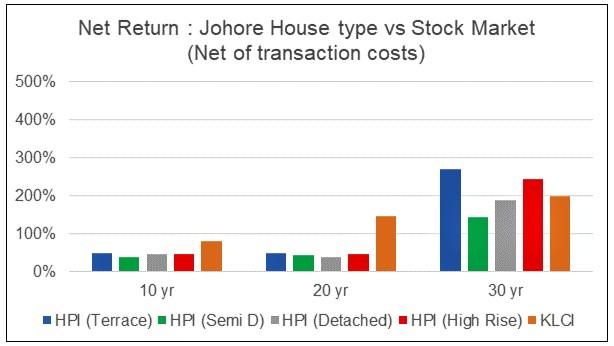

Berikut adalah carta dan jadual yang membandingkan jenis harta di beberapa wilayah. Untuk perspektif yang berbeza, carta mengikut negeri dan jadual adalah berdasarkan tempoh pegangan.

- Di kawasan KL, anda akan mendapat pulangan pelaburan yang lebih baik daripada rumah jenis banglo dan rumah semi-d di KL berbanding dengan pasaran saham tanpa mengira tempoh pegangan.

- Jika tempoh pegangan anda hanya 10 tahun, kecuali rumah semi-d dan banglo di KL, lebih baik jika anda melabur dalam pasaran saham.

- Jika anda berada di Selangor, Johor dan Pulau Pinang dan ingin tempoh pegangan selama 20 tahun atau kurang, anda mendapat pulangan yang lebih baik dari pasaran saham. Salah satu pengecualian adalah pegangan rumah teres di Pulau Pinang selama 20 tahun.

- Pulangan terbaik adalah pelaburan rumah banglo di KL dengan tempoh pegangan selama 30 tahun.

- Pulangan pelaburan terburuk adalah pembelian unit bertingkat tinggi di KL dengan tempoh pegangan selama 10 tahun sahaja. Anda akan mengalami kerugian di dalam situasi ini.

Pulangan Bersih: Jenis Rumah KL vs Pasaran Saham (tolak kos transaksi)

Pulangan Bersih: Jenis Rumah Selangor vs Pasaran Saham (tolak kos transaksi)

Pulangan Bersih: Jenis Rumah Johor vs Pasaran Saham (tolak kos transaksi)

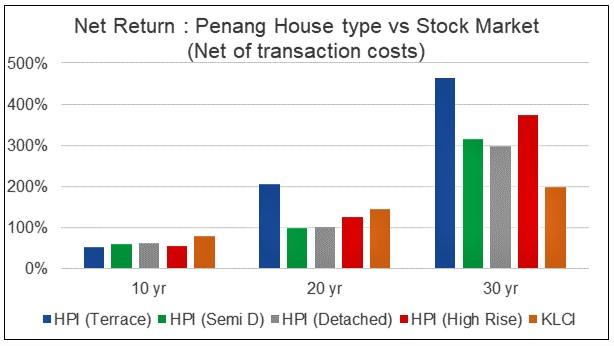

Pulangan Bersih: Jenis Rumah Pulau Pinang vs Pasaran Saham (tolak kos transaksi)

Pegangan hartanah pelaburan selama 30 tahun:

| NEGERI | Pulangan bersih untuk jenis rumah berbeza | Pulangan bersih KLCI | |||

| Rumah teres | Semi-D | Rumah Banglo | Rumah tingkat tinggi | ||

| KL | 560% | 811% | 967% | 147% | 198% |

| Selangor | 391% | 281% | 238% | 171% | 198% |

| Johor | 269% | 143% | 188% | 243% | 198% |

| Pulau Pinang | 464% | 315% | 299% | 373% | 198% |

Pegangan hartanah pelaburan selama 20 tahun:

| NEGERI | Pulangan bersih untuk jenis rumah berbeza | Pulangan bersih KLCI | |||

| Rumah teres | Semi-D | Rumah Banglo | Rumah tingkat tinggi | ||

| KL | 169% | 344% | 427% | 16% | 145% |

| Selangor | 107% | 126% | 83% | 32% | 145% |

| Johor | 48% | 42% | 36% | 46% | 145% |

| Pulau Pinang | 205% | 97% | 101% | 125% | 145% |

Pegangan hartanah pelaburan selama 10 tahun:

| NEGERI | Pulangan bersih untuk jenis rumah berbeza | Pulangan bersih KLCI | |||

| Rumah teres | Semi-D | Rumah Banglo | Rumah tingkat tinggi | ||

| KL | 58% | 125% | 143% | (11)% | 79% |

| Selangor | 45% | 14% | 19% | 10% | 79% |

| Johor | 47% | 36% | 46% | 45% | 79% |

| Pulau Pinang | 52% | 59% | 63% | 54% | 79% |

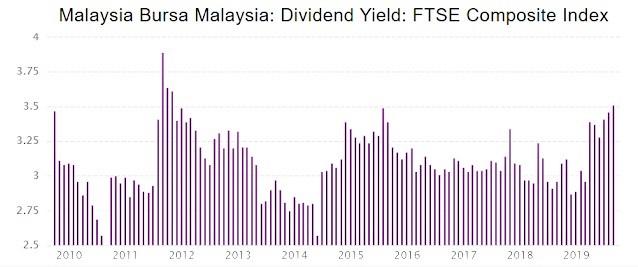

Beberapa sumber menyatakan bahawa hasil sewa untuk hartanah adalah lebih baik daripada hasil dividen untuk melabur dalam saham. Menurut laporan Globalpropertyguide.com, purata hasil sewa hartanah di Malaysia berada pada tahap 3.72% setakat Jun 2020. Jika dibandingkan, hasil dividen oleh syarikat-syarikat KLCI sejak 10 tahun yang lalu di tahap 3% seperti yang ditunjukkan dalam carta di bawah.

Bursa Malaysia: Hasil Dividen: Indeks Komposit FTSE

Kesimpulan

- Terdapat kedua-dua faktor kualitatif dan pulangan yang perlu dipertimbangkan apabila memilih sama ada untuk melabur dalam pasaran saham atau pasaran hartanah. Namun, pada pendapat saya, kebaikan melabur dalam hartanah sukar mengimbangi pulangan yang lebih rendah jika tempoh pegangan pendek.

- Pulangan bukan sahaja boleh terjejas akibat perubahan nilai aset tetapi juga oleh kos transaksi dan cukai. Kos ini berbeza bukan sahaja mengikut lokasi dan jenis rumah tetapi juga struktur cukai. Jadi, perbandingan pulangan perlu dikhususkan untuk setiap negara.

- Untuk pasaran Malaysia, analisis pulangan mencadangkan bahawa jika anda tidak mempunyai tempoh pegangan 30 tahun, lebih baik anda melabur dalam pasaran saham, kecuali untuk rumah semi-d dan banglo di KL.

- Di Malaysia, jika anda boleh memegang hartanah selama 30 tahun, ia adalah pelaburan yang lebih baik berbanding pasaran saham, kecuali hartanah bertingkat tinggi di Selangor dan rumah semi-d dan banglo di Johor.

Nota kaki

1. Analisis perbandingan pulangan pelaburan ini mengambil kira pelaburan tunai. Pulangan mungkin berbeza jika anda mengambil pinjaman untuk membeli rumah.

2. Pulangan mungkin berbeza mengikut masa pembelian rumah tersebut. Sebagai contoh, keputusannya akan berbeza jika permulaan analisis adalah pada tahun 2010, dan bukan 1990.

3. Analisis ini tidak termasuk kesan pendapatan dan perbelanjaan operasi tahunan berulang seperti:

- Pendapatan sewa dan kos operasi lain seperti insurans untuk hartanah.

- Dividen daripada syarikat-syarikat dalam KLCI.

Malangnya, kami tidak mempunyai rekod sejarah pendapatan sewa untuk pelbagai jenis hartanah di Malaysia. Kami juga tidak mempunyai rekod dividen yang dibayar oleh syarikat-syarikat KLCI dari tahun 1990.

Baca artikel ini seterusnya: 7 hartanah Malaysia dengan hasil sewaan tertinggi pada 2019

ARTIKEL MENARIK KHAS UNTUK ANDA:

💡 Kitaran hartanah 18 tahun: Info penting untuk jadi pelabur berjaya.

🧐 Sukses dalam pelaburan hartanah, Dr Bad kini dedahkan rahsia kejayaannya.

💰 Bagaimana pelabur membeli rumah dan untung dengan ‘house flipping’?

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.