Berikut ialah soalan-soalan yang perlu anda tanya diri sendiri sebelum membuat keputusan besar untuk membeli sebuah hartanah.

Artikel ini diterjemah dari Do you think you’re ready to buy your first home? oleh Ridzwan A. Rahim.

Pembelian rumah bukan perkara kecil, bahkan boleh dianggap antara keputusan paling besar yang akan anda buat dalam hidup anda. Kita biasa mendengar kisah individu yang tersilap langkah membeli rumah di saat belum bersedia dan tak lama kemudian menyesali keputusan mereka.

Banyak perkara perlu diambil kira apabila membeli rumah seperti harga, saiz unit, lokasi pegangan kekal atau pajak, dan pelbagai lagi. Tetapi sebelum sampai ke peringkat memikirkan perkara-perkara ini, terlebih dahulu anda perlu menentukan sama ada benar-benar bersedia untuk membeli rumah pertama anda atau tidak.

#1 Kenapa nak beli rumah?

Ada banyak sebab mengapa seseorang membeli rumah. Antara yang utama ialah keinginan untuk bertapak dan hidup kekal. Walaupun ramai melihat pembelian hartanah sebagai tanda seseorang sudah dewasa, anda tak sepatutnya melakukannya hanya kerana terikut-ikut orang lain.

Lain orang, lain situasi yang dihadapi. Sahabat anda mungkin sudah bersedia dan mampu untuk membeli rumah sendiri tapi anda mungkin belum lagi. Tak mengapa. Jangan terburu-buru. Hidup menyewa dahulu dan tunggu sehingga anda benar-benar perlu atau bersedia untuk membeli.

#2 Mampukah anda?

Soalan paling utama: Adakah anda benar-benar berkemampuan? Ini bukan sekadar membuat perbandingan antara pinjaman perumahan dengan gaji anda. Akan ada kos-kos yang perlu anda tanggung seperti kerja baik pulih dan cukai pintu, misalnya. Kalau masih sukar membayar sewa bulanan atau gaji sekadar cukup-cukup makan, terimalah realiti yang anda belum bersedia untuk membeli sebuah rumah. Tetapi memang ada mereka yang dalam kategori berisiko tetapi berasa mampu untuk membeli.

Kemampuan mendapatkan pinjaman perumahan memberi kesan besar kepada keputusan anda untuk membeli rumah. Suatu masa dahulu, proses ini rumit dan menyusahkan. Anda perlu menelefon, membuat temu janji dan berjumpa dengan ejen pinjaman di beberapa bank, kemudian menunggu jawapan daripada mereka sebelum membuat perbandingan tawaran dan memilih salah satu.

Selepas bersusah payah sekalipun, tiada jaminan 100% anda akan mendapat pinjaman. Walaupun hutang isi rumah negara telah berkurangan ke 83% tahun lalu daripada 84.3% pada 2017, bank masih berwaspada dan cermat memberi pinjaman. Ramai pembeli tawar hati dengan proses permohonan pinjaman yang rumit dan memakan masa. Keseluruhan proses boleh mengambil masa berbulan-bulan.

Jika pencarian rumah anda terhalang oleh kesukaran mendapatkan pinjaman perumahan melalui proses seperti ini, aplikasi LoanCare kami membolehkan anda membandingkan pinjaman perumahan daripada 17 bank di Malaysia, mungkin bantuan yang anda perlukan.

Aplikasi ini mudah digunakan. Anda boleh mendapatkan keputusan dalam hanya tiga langkah mudah: Isikan maklumat yang diperlukan, semak keputusan dan buat pilihan.

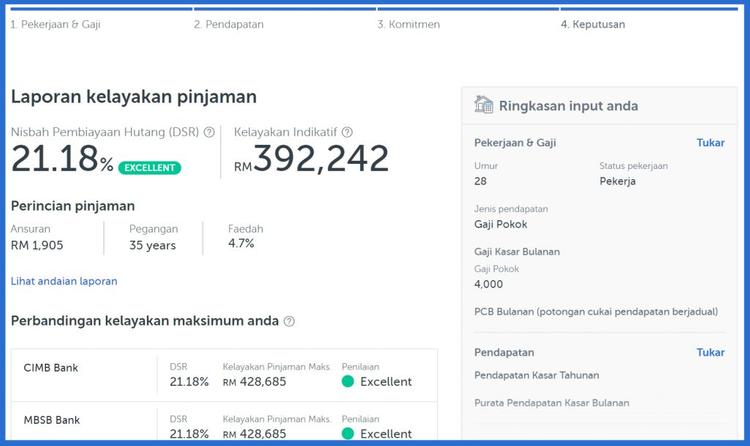

LoanCare menggunakan kaedah nisbah pembayaran hutang atau Debt Service Ratio (DSR) bagi membandingkan kelayakan pinjaman anda di antara beberapa buah bank. Ini membantu anda menentukan berapa sepatutnya harga hartanah yang perlu menjadi sasaran anda.

Aplikasi ini akan mengira nilai DSR anda (tidak termasuk sebarang komitmen pinjaman pada masa hadapan). Biasanya bank tidak akan melayan jika nilai DSR seorang pemohon melebihi 65-70% apabila ansuran bulanan hartanah diambil kira.

Gambar di bawah menunjukkan contoh laporan yang akan anda terima:

Berbekalkan laporan seperti ini, anda akan mengetahui bank mana yang patut anda hubungi untuk membeli hartanah baharu anda. Harapan untuk memperolehi pinjaman perumahan pada cubaan pertama menjadi lebih cerah.

#3 Sudahkah anda mempunyai hartanah sasaran?

Jika anda membesar di kawasan tertentu dan tidak bercadang untuk tinggal di tempat lain, baguslah. Tapi bagaimana jika anda seorang yang datang dari luar bandar mencari rezeki di bandaraya seperti KL? Sudahkah anda fikir di mana untuk bertapak? Ini penting kerana pencarian anda menjadi lebih mudah jika telah mempunyai kawasan sasaran.

Antara faktor yang mempengaruhi keputusan berkenaan lokasi permastautinan ialah jarak dari rumah ibu bapa, jarak ke tempat kerja dan di mana umumnya kehidupan sosial dan kawan-kawan anda.

Dalam pada itu, sudahkah anda mempertimbangkan sama ada untuk membeli rumah landed atau kondominium?

Bergantung kepada kemahuan anda, betapa tegasnya anda tentang kriteria dan tahap kemampuan anda, tiga persoalan di atas akan membantu anda membuat keputusan sama ada untuk terus menyewa atau mula mencari rumah idaman. Jika mencari rumah untuk dibeli, tiga pertimbangan di atas bukan sahaja akan menjadikan anda pembeli yang berkeyakinan, ia juga membantu memudahkan proses berurus niaga dengan perunding hartanah apabila sudah bersedia kelak.

Jangan lupa cuba LoanCare terlebih dahulu dan tingkatkan peluang permohonan pinjaman perumahan anda.

Selamat mencuba!