Pasaran hartanah Malaysia mungkin kelihatan lembap sekarang tetapi jangkaan masa panjang menunjukkan ia semakin meningkat. Di sini kami kongsikan beberapa strategi yang boleh anda gunakan untuk membantu anda menghadapi turun naik pasaran tersebut.

Salah seorang kawan rapat saya, yang merupakan penceramah dan pengarang hartanah, mengajar saya bahawa pasaran hartanah sentiasa mengekori keadaan ekonomi. Sekiranya anda mengetahui asas kepada Ekonomi, ekonomi merupakan satu kitaran – biasanya terdapat ledakan yang diikuti dengan kemelesetan ekonomi. Secara khusus, terdapat 4 peringkat:

1. Pengembangan – tempoh pertumbuhan

2. Puncak – tahap di mana ekonomi tidak dapat berkembang lagi

3. Penguncupan – kemelesetan

4. Palung – bahagian bawah pasaran

Pasaran hartanah juga melalui kitaran ini. Berita baiknya ialah kitaran ini dapat diramalkan hingga ke beberapa tahap, tetapi kita perlulah ingat bahawa ianya mustahil untuk mengetahui dengan tepat akan waktu pasaran hartanah ini maju ke tahap berikutnya.

Pemahaman akan kitaran ini adalah penting. Sekiranya anda faham, anda tidak akan panik setiap kali pasaran hartanah turun dan begitu juga, tidak terlampau teruja apabila ia menaik. Anda perlu menjangkakan perkara-perkara ini merupakan pergerakan normal dalam kitaran ekonomi. Sekarang, anda mungkin tertanya-tanya adakah pelaburan hartanah suatu permainan yang tidak menguntungkan disebabkan ianya seperti suatu kitaran.

Jawapannya tidak, ianya tidak merugikan. Ini kerana puncak bagi setiap kitaran biasanya lebih tinggi daripada yang sebelumnya; justeru trend umum bagi pasaran hartanah adalah menaik.

Selagi tanah itu terhad, trend akan tetap menaik. Populasi manusia semakin meningkat, dan kini pada kadar yang lebih cepat daripada zaman sebelum ini. Pada abad yang lalu, antara tahun 1900 dan 2000, populasi dunia bertambah 3 kali lebih cepat daripada keseluruhan sejarah manusia-manusia sebelum ini – kini terdapat lebih 7 bilion orang di dunia.

Situasi ini memberi gambaran di mana permintaan semakin meningkat untuk komoditi yang terhad. Teori permintaan dan penawaran dalam ekonomi secara tegas menyatakan bahawa harga akan sentiasa naik apabila permintaan melebihi penawaran.

Jadi satu-satunya arah pasaran bagi hartanah adalah … ya, betul apa yang anda fikirkan, ianya akan meningkat! Walau bagaimanapun, ini hanya akan terjadi pada 40-80 tahun yang akan datang sebelum populasi dunia kembali menurun. Apabila ini berlaku, permintaan akan menurun atau mencapai plateau dan secara asasnya harga hartanah akan menurun.

BACA: Bagaimana Kadar Asas (BR) & Kadar Pinjaman Asas (BLR) mempengaruhi pinjaman perumahan anda?

Apakah kitaran hartanah 18 tahun?

Pada awal abad ke-20, Homer Hoyt, seorang pakar hartanah mendapati bahawa harga hartanah akan melalui satu kitaran. Beliau juga menyedari bahawa kitaran ini berlaku dalam kitaran yang hampir sempurna selama 18 tahun.

Penyelidikan Hoyt dipopularkan oleh ahli ekonomi, Fred Harrison, dalam bukunya “Boom Bust.” Menariknya, buku ini yang ditulis pada tahun 2005, meramalkan keruntuhan pasaran hartanah yang berlaku pada tahun 2008 di Amerika Syarikat.

Ramalan Harrison dalam pasaran hartanah boleh dipercayai kerana ianya mengena pada lebih daripada satu ramalan. Beliau telah meramalkan bahawa pasaran perumahan Britain akan mencapai tahap plateau apabila nisbah harga rumah kepada pendapatan mencecah 6:5 – dan hal ini telah berlaku pada tahun 2007.

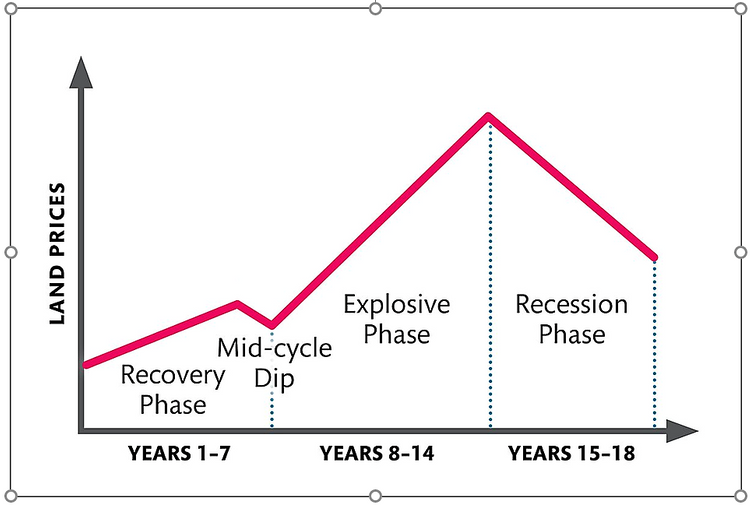

Ilustrasi di bawah menggambarkan kitaran 18 tahun ini, yang terdiri daripada 3 fasa dan sub-fasa dalam fasa pertama.

Fasa pemulihan (Recovery phase)

Fasa pertama yang berlaku selepas kejatuhan ekonomi dan berterusan selama 7 tahun. Pada ketika ini, para pelabur pintar mula melihat peluang dalam pasaran setelah kejatuhan ini dan bersedia untuk mengambil risiko meletakkan modal dalam pasaran hartanah.

Apa yang berlaku kini ialah ia merupakan pasaran yang baik bagi pembeli. Terdapat banyak tawaran yang lumayan. Harga rumah tidak akan meningkat banyak dalam tempoh 4 tahun yang terakhir atau mungkin juga akan menurun – oleh itu, pembeli boleh mendapatkan hartanah dengan harga yang amat menarik.

Ramai pemaju telah menyesuaikan produk mereka untuk memenuhi tekanan permintaan semasa dan mungkin juga menawarkan insentif yang hebat, secara perlahan menarik lebih ramai pelabur ke dalam pasaran. Semasa fasa pemulihan, peningkatan harga hartanah sebanyak 5-6% adalah normal.

Di antara tahun ke-5 dan ke-7 sewaktu fasa pemulihan ini, terdapat sedikit kejatuhan pada pertengahan kitaran. Kemungkinan para pelabur yang awal akan mula menjual untuk merealisasikan keuntungan kerana terdapat peningkatan bekalan dalam pasaran.

Sebilangan besar pelabur yang telah menyaksikan kejatuhan baru-baru ini, boleh meramalkan krisis lain sewaktu kejatuhan pada pertengahan kitaran ini. Namun, hal ini tidak berlaku. Sebaliknya, selepas sedikit kejatuhan jangka pendek ini, pasaran hartanah ini memasuki fasa pertumbuhan.

Fasa pertumbuhan (Explosive phase)

Fasa ini berlanjutan selama 7 tahun seterusnya. Sepanjang masa yang baik ini, peningkatan harga boleh berlaku sehingga dua digit. Sentimen hartanah sedang meningkat naik dan ramai pelabur muda yang memasuki pasaran sekarang mungkin tidak mengingati kejatuhan sebelum ini.

2 tahun terakhir sewaktu fasa pertumbuhan ini dikenali sebagai “Winner’s Curse.” Inilah jangka masa terburuk untuk anda melakukan pembelian hartanah.

Waktu ini merupakan puncak bagi pasaran hartanah ini. Pelabur yang mula memasuki pasaran di fasa ini akan segera melihat penurunan nilai dan ia akan mengambil masa yang lama untuk kembali pulih. Perkara ini telah berlaku di Malaysia pada sekitar tahun 2013. Sebilangan besar orang yang membeli dalam tempoh ini tidak melihat sebarang peningkatan pelaburan mereka.

Walaupun “Winner’s Curse” sedang berlaku, bukanlah satu perkara yang asing untuk kita mendengar bahawa projek-projek mega masih dijalankan – seperti bangunan-bangunan pencakar langit, pusat membeli-belah terbesar dan sebagainya. Seperti yang kita tahu, Menara Berkembar Petronas, Lapangan Terbang KLIA, dan Putrajaya pada tahun 1995-98 atau rancangan untuk TRX, PNB118 dan 8 Conlay pada 2012-2014.

Fasa kemelesetan (Recession phase)

Fasa seterusnya berlangsung selama 4 tahun. Fasa ini merupakan tempoh kejatuhan dan pemulihan pasaran hartanah. Bank akan mengetatkan syarat pinjaman perumahan, kadar faedah juga akan dinaikkan dan keseimbangan baru akan tercapai.

Dalam fasa ini, sentimen pasaran adalah rendah dan ramai orang yang menjangkakan ‘situasi akan menjadi lebih buruk’ hampir sepanjang masa. Namun sekiranya anda melihat data sebelum ini, anda akan tahu bahawa peringkat ini tidak akan kekal selama-lamanya.

Bagaimanakah kitaran hartanah di Malaysia?

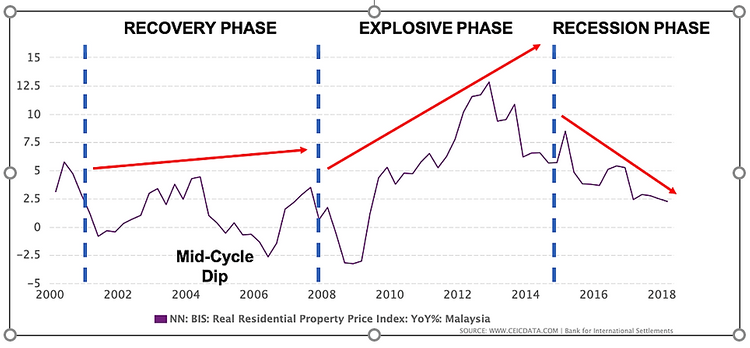

Melihat kepada kitaran ini dalam konteks di Malaysia, kita dapat melihat trend yang menyerupai model yang dihasilkan Fred Harrison.

Berikut adalah carta yang diperoleh daripada CEICData.com mengenai indeks harga perumahan Malaysia dari tahun 2000 hingga 2018.

Selepas kejatuhan pada tahun 1997 di Malaysia, pemulihan dapat dilihat pada sekitar tahun 2001. Terdapat pemulihan yang ketara sebelum tahun 2000 namun menjunam dengan serta merta selepas itu. Tempoh ini mempunyai ulasannya yang tersendiri yang tidak saya sentuh dalam artikel ini.

Fasa pemulihan berlaku antara tahun 2001 hingga 2008 dengan kejatuhan pada pertengahan kitaran yang berlaku pada satu ketika dalam tahun 2004. Pada tahun 2008 di mana fasa pertumbuhan sepatutnya berlaku, terdapat satu lagi kejatuhan berlaku sebelum peningkatan semula yang mendadak, menjadikan pertumbuhan dua angka pada tahun 2013.

Secara realitinya, fasa kemelesetan, bermula pada tahun 2014, walaupun saya telah menjangkakan ianya berlaku pada tahun 2015 berikutan teori Fred Harrison. Jika kitaran ini mengikuti model 18 tahun tersebut, pemulihan akan berlaku pada 2019 atau 2020

“Winner’s Curse” telah berlaku pada 2012-2013. Ini merupakan masa terburuk yang muktamad bagi pembelian hartanah.

Perhatikan bahawa 2 fasa pertama tidak berlaku pada selang 7 tahun yang tepat, tetapi ini hanyalah perkara sampingan. Perkara yang mustahak di sini adalah terdapat fasa-fasa yang menyerupai satu kitaran. Selagi mana anda menyedari akan keadaan ini, anda akan dapat membuat keputusan dengan lebih baik.

Pembangkang bagi teori kitaran 18 tahun ini kebanyakannya berpendapat bahawa kitaran tersebut tidak berlaku pada selang 18 tahun yang tepat. Saya mengakui ini tetapi tidak dapat dinafikan bahawa kitaran itu wujud walaupun tidak dalam selangan yang sempurna.

Apa yang boleh dipelajari pelabur daripada kitaran ini?

Pengajaran 1: Fasa pemulihan dalam setiap kitaran yang baru biasanya akan bermula lebih tinggi daripada fasa pemulihan yang sebelumnya. Kebiasaannya, kitaran semasa mempunyai paras lebih tinggi daripada kitaran sebelumnya. Perkara ini mempunyai implikasi yang amat ketara. Ia menunjukkan bahawa hampir setiap masa merupakan masa terbaik untuk membeli harta dengan pengecualian tempoh “Winner’s Curse”.

Pengajaran 2: Kitaran 18 tahun ini memberi anda gambaran awal bagi naik turun pasaran hartanah. Dalam pasaran hartanah, pertumbuhan dan kejatuhan pasaran merupakan satu perkara yang normal. Anda tidak perlu panik dan membuat keputusan yang luar biasa kerana kebiasaannya kejatuhan pasaran akan diikuti dengan fasa pertumbuhan.

Satu perkara yang menarik untuk kita lihat – penyelidikan menunjukkan bahawa pemulihan selalunya lebih tinggi dan lebih cepat daripada yang dijangkakan. Selepas Krisis Kewangan Asia 1997 yang melanda pasaran hartanah Malaysia, pemulihan yang menyusul telah berlaku lebih cepat daripada jangkaan. Dengan prestasi yang baik sejak tahun 2009, majoriti pembeli dan pemaju seakan-akan lupa bahawa penguncupan akan kembali berlaku. Melihat kepada situasi yang sama, pemulihan selepas kejatuhan pasaran perumahan 2008 di AS telah berlaku pada kadar yang pantas dan tinggi.

Pengajaran 3: Jangan berhutang terlampau tinggi kerana ianya amat berisiko. Dalam konteks ini, hutang bermaksud pinjaman daripada bank. Banyak pelabur hartanah gemar mengambil kesempatan bagi pinjaman sebanyak 90% atau 100%. Ini akan memaksimumkan pulangan anda daripada peningkatan harga hartanah. Walau bagaimanapun, kadar hutang tinggi biasanya menunjukkan aliran tunai yang lemah.

Pada masa di mana hasil sewaan adalah 4% dan ke bawah, pinjaman sehingga 90% bagi membiayai pembelian hartanah anda menggambarkan pelaburan yang negatif. Pelaburan sebegini adalah tidak sihat, melainkan anda mempunyai pendapatan yang mencukupi untuk menampung kekurangan ini. Sekiranya anda mampu mengeluarkan wang poket anda dan anda telah membeli hartanah berdasarkan kajian yang baik, gabungan penggunaan pinjaman dan kenaikan harga pasaran dapat menjana pulangan yang luar biasa buat anda.

Selagi mana anda mampu memiliki dan memegang hartanah anda, pertumbuhan dan kejatuhan pasaran tidak memberi kesan kepada anda. Anda boleh memilih masa yang paling sesuai untuk menjual hartanah anda. Walau bagaimanapun, jika anda tidak dapat berpegang kepada hartanah akibat kekangan aliran tunai, anda mungkin terpaksa menjual hartanah tersebut yang mungkin tidak meberi faedah kepada pelaburan anda.

Pengajaran 4: Kebiasaannya, melakukan perkara yang bertentangan dengan apa yang dilakukan majoriti merupakan langkah yang bijak. Contohnya, dalam fasa pemulihan, kebanyakan orang akan keluar daripada pasaran hartanah kecuali para pelabur yang bijak. Sewaktu orang ramai menjual hartanah, mereka pula akan mula membeli.

Dalam konteks ini, apabila kitaran hartanah menghampiri “Winner’s Curse”, semua orang akan mula membeli tetapi pelabur pintar akan memegang atau menjual portfolio yang paling kurang menarik.

Earl Nightingale, salah seorang penceramah motivasi terbaik yang saya tahu, telah berkata, “Lihatlah apa yang sedang dilakukan oleh majoriti, dan lakukan perkara yang bertentangan, dan anda mungkin tidak akan salah sepanjang anda hidup.”

* Artikel ini diolah daripada “Why Understanding The 18-Year Property Cycle Will Make You A Better Investor“, yang diterbitkan pertama kali di LivingSpace | Disunting oleh Reena Kaur Bhatt.