| Harga Rumah (RM) | Bayaran Bulanan

[Int Rate: 4.5%] | Jumlah hutang bulanan (+RM1,000) | Pendapatan BERSIH

Isi rumah Minimum (RM) [- KWSP, SOCSO & Cukai Pendapatan] | Pendapatan KASAR Isi Rumah Minimum (RM)

[Max DSR = 70%] |

|---|---|---|---|---|

| 300,000 | RM 1,278 | RM 2,278 | RM3,254 | RM3,700 |

| 400,000 | RM 1,704 | RM 2,704 | RM 3,863 | RM4,500 |

| 500,000 | RM 2,130 | RM 3,130 | RM 4,471 | RM5,250 |

| 600,000 | RM 2,556 | RM 3,556 | RM 5,080 | RM6,050 |

| 700,000 | RM 2,982 | RM 3,982 | RM 5,689 | RM6,850 |

Artikel ini akan membantu bakal pembeli rumah di Johor menentukan harga dan kejiranan manakah yang bersesuaian dengan pendapatan isi rumah mereka.

Artikel ini diterjemah dari How much should your household income be to afford a home in Johor? oleh Azmah Zakariah.

Kini anda sudah membuat keputusan untuk membeli hartanah anda. Selamat menempuh cabaran baru!

Selepas anda membuat beberapa kajian dalam talian, mungkin fikiran akan menjadi sedikit bercelaru. Sama ada kondominium atau rumah atas tanah? Adakah rumah dua bilik sudah memadai atau tiga bilik lebih baik?

Semakin banyak anda menyemak senarai hartanah, semakin anda terasa seperti rumah yang anda idamkan itu di luar jangkauan kewangan anda. Atau adakah anda sebenarnya terlalu memikirkan bajet? Apapun, anda boleh saja memohon pinjaman perumahan yang lebih tinggi, betul tak?

Ini dia kebenaran yang pahit: Kebanyakan bank tidak akan menerima Nisbah Pembiayaan Hutang (DSR) yang melebihi 70%. DSR ialah formula yang digunakan oleh pihak bank untuk menilai kemampuan peminjam untuk membayar balik bayaran bulanannya, di mana DSR = Hutang/Pendapatan Bersih X 100.

Nisbah ini menunjukkan berapa banyak pendapatan anda yang digunakan untuk membayar hutang dan juga menunjukkan sama ada anda layak mendapatkan pinjaman perumahan atau tidak.

BACA: Bagaimanakah DSR mempengaruhi kelayakan pinjaman rumah anda & bagaimana kiraannya?

Jadi, harga hartanah manakah yang membolehkan pinjaman perumahan anda diluluskan?

Untuk meringkaskannya, kami telah menyusun satu jadual kemampuan membeli rumah berdasarkan peraturan 70% DSR. Anda boleh menggunakan jadual ini sebagai anggaran kasar untuk menentukan harga manakah yang bersesuaian dengan pendapatan isi rumah bulanan anda. Pendapatan isi rumah merujuk kepada pendapatan keseluruhan yang diperoleh oleh ahli isi rumah atau yang hidup bersama dalam satu tempat tinggal – ia boleh jadi pendapatan seseorang individu ataupun pendapatan bersama pasangan yang berkahwin.

Panduan kelayakan pinjaman perumahan ini disediakan berdasarkan kiraan 90% margin pembiayaan, 35 tahun tempoh pinjaman dan 4.5% kadar faedah. Beri perhatian kepada bahagian “Hutang” dalam kiraan DSR anda di mana ia perlu merangkumi bayaran bulanan (akan datang) anda.

1. Jumlah hutang bulanan (RM1,000) adalah berdasarkan anggaran berikut:

– Pinjaman kereta: RM500

– Bayaran balik kad kredit: RM400

– Pinjaman PTPTN: RM100

2. Pendapatan bersih merujuk kepada pendapatan anda selepas pemotongan, seperti cukai pendapatan, KWSP dan SOCSO.

3. Pendapatan Kasar Isi Rumah Minimum adalah berdasarkan jadual terkini potongan cukai bulanan oleh LHDNdengan menggunakan kiraan paling berhemat, iaitu tahap potongan cukai tertinggi – rakyat Malaysia yang masih bujang dan tidak mempunyai anak. Jumlah ini akan berbeza sedikit mengikut status perkahwinan seseorang individu dan bilangan anak mereka.

Anda juga boleh menggunakan alat LoanCare kami untuk mula menyemak sama ada anda mampu memiliki hartanah impian anda atau tidak. Kalkulator pinjaman yang menggunakan peraturan DSR ini akan menunjukkan kepada anda kelayakan anda untuk mendapat pinjaman perumahan daripada sehingga 17 bank di Malaysia.

Di manakah anda mampu membeli hartanah kediaman di Johor?

Setelah anda menentukan berapakah jumlah bayaran bulanan yang mampu anda buat, mari kita lihat pula harga median sekaki persegi (PSF) bagi hartanah kediaman di 52 kawasan di seluruh Johor. Kemudian anda boleh pastikan lokasi manakah yang sesuai dengan bajet anda serta jenis hartanah yang anda suka.

Bagi tujuan ini, pasukan data kami telah menyusun data transaksi kediaman terkini dan juga harga median sekaki persegi (PSF) dalam setiap kawasan untuk tempoh semakan dari Januari hingga Disember 2018. Data telah disediakan oleh brickz.my, di mana angka-angkanya diperoleh daripada Jabatan Penilaian dan Perkhidmatan Harta (JPPH).

Dalam artikel ini, kami akan memberi tumpuan kepada dua jenis kediaman yang paling popular yang telah mencatat jualan tertinggi dalam kalangan pembeli rumah warga Johor pada tahun 2018 iaitu rumah teres dan apartmen.

Seperti yang ditunjukkan di atas, rumah teres telah mendominasi bahagian pasaran transaksi di Johor iaitu sebanyak 70%. Ini bersamaan dengan 12,321 transaksi. Penjualan kedua tertinggi ialah apartmen sebanyak 9.5% atau 1,672 transaksi.

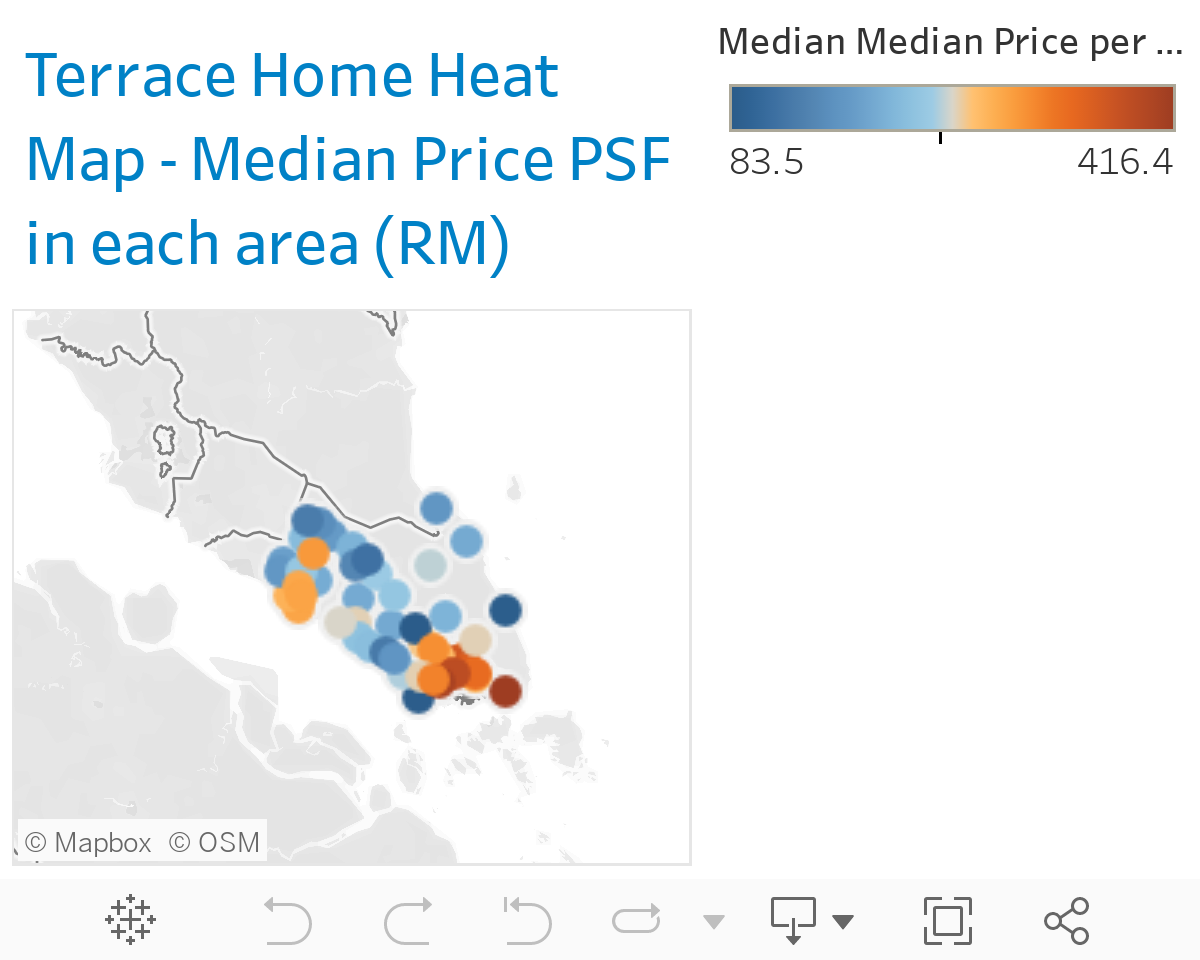

Peta interaktif berwarna di bawah pula menunjukkan pelbagai daerah perbandaran dalam negeri Johor dan harga median sekaki persegi bagi rumah teres dan apartmen. Gerakkan saja tetikus anda ke titik berwarna dan anda akan dapat melihat harga median di kejiranan idaman anda.

Kawasan biru berada dalam lingkungan harga terendah iaitu sehingga RM249 sekaki persegi, manakala kelabu berada dalam lingkungan pertengahan pada harga RM250 sekaki persegi. Kawasan oren pula berharga antara RM251 ke RM380 sekaki persegi dan kawasan merah, RM381 sekaki persegi dan lebih tinggi. Bagi mendapatkan pengalaman interaktif yang lebih baik, kami cadangkan supaya pembaca bermain-main dengan peta berwarna semasa membaca artikel ini di komputer.

Kami juga telah menyenaraikan 7 kawasan paling mahal (Top 7) di Johor untuk memudahkan anda menyemak:

| Kawasan | Harga Median Sekaki Persegi (RM) |

| Pengerang | 416.4 |

| Iskandar Puteri | 403.6 |

| Johor Bahru | 386.0 |

| Skudai | 367.6 |

| Tebrau | 364.9 |

| Perling | 362.1 |

| Permas Jaya | 349.2 |

Anda juga boleh menggunakan maklumat ini untuk menanda aras harga hartanah yang sedang anda ‘intai-intai’ bagi mengetahui adakah bayaran anda nanti melebihi bajet atau tidak. Kita ambil Tebrau sebagai contoh, di mana harga median sekaki persegi bagi rumah teres ialah RM373.60. Katakan anda berminat untuk membeli unit teres di Taman Mount Austin, Tebrau yang dijual dengan harga RM545,000. Dengan mengambil saiz binaannya 1,800 kaki persegi, kita dapat mengira harga sekaki perseginya dengan pantas iaitu (545k/1800) = RM302.80.

Anda boleh lihat di sini yang anda akan membayar lebih rendah berbanding pembeli rumah teres lain dalam pasaran (harga sekaki persegi di Tebrau: RM364.90), oleh itu unit ini boleh menjadi pembelian yang menguntungkan. Bagaimanapun, data-data yang kami tunjukkan ini adalah untuk membantu anda di peringkat permulaan untuk anda memilih rumah. Anda masih perlu membuat pertimbangan sewajarnya sebelum mengambil keputusan untuk membeli.

Bagi apartmen pula, harga sekaki persegi biasanya lebih rendah daripada rumah teres, namun ini terkecuali bagi Iskandar Puteri, Tebrau dan Permas Jaya.

| Kawasan | Harga Median Sekaki Persegi (RM) |

| Iskandar Puteri | 404.8 |

| Tebrau | 380.7 |

| Permas Jaya | 321.4 |

| Johor Bahru | 321.4 |

| Perling | 320.6 |

| Gelang Patah | 318.2 |

| Tampoi | 298.7 |

Disebabkan saiz binaannya yang lebih kecil, unit apartmen lebih mudah dimiliki oleh pembeli rumah pertama kerana harganya yang mampu milik. Sebagai contoh, sebuah apartmen 850 kaki persegi di Johor Bahru, dengan harga sekaki persegi yang sedikit tinggi iaitu RM333, ia hanya berharga RM283,000.

Dalam anda mencari-cari hartanah dalam talian bagi mendapatkan yang terbaik untuk wang anda, anda juga perlu memikirkan tentang 7 kos lain yang terlibat dalam pembelian rumah di Malaysia.

Kami harap informasi dan data-data yang kami sediakan dalam artikel ini dapat menjadi permulaan yang baik untuk anda membuat kajian sendiri dan berasa lebih yakin untuk membeli hartanah anda. Sekarang, susun strategi terbaik dan mulakan langkah anda.

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.