Pelabur hartanah dan bakal pembeli rumah harus memahami kemampuan lindung nilai hartanah dari inflasi, baik dalam jangka panjang dan pendek, untuk meminimumkan pendedahan kepada risiko inflasi dalam portfolio hartanah mereka.

Artikel ini diterjemahkan dari Is residential real estate still a good hedge against inflation in Malaysia? oleh Khairul Khalid.

Lazimnya, hartanah dianggap sebagai pelaburan yang selamat dan pelindung nilai kuat dari inflasi. Ia juga dianggap sebagai pilihan pelaburan yang lebih baik berbanding aset-aset lain seperti saham dan bon. Ini kerana bukan sahaja pelaburan hartanah memenuhi keperluan perumahan, tekanan inflasi akan menyebabkan kenaikan kos pembinaan rumah baharu, seterusnya menaikkan harga rumah yang sedia ada.

Menurut tinjuan dwi-tahunan mengenai sentimen pengguna oleh PropertyGuru Malaysia H12022, dengan munculnya inflasi ketika ekonomi beransur pulih dari pandemik COVID-19, lebih ramai rakyat Malaysia memandang hartanah sebagai pelaburan alternatif kepada pasaran saham yang tidak menentu.

Apakah impak COVID-19 kepada hartanah?

Kita tahu bahawa kenaikan harga komoditi dan masalah rantaian bekalan yang disebabkan oleh wabak boleh mendorong kenaikan harga rumah. Pasaran perumahan Malaysia juga telah lama terjejas oleh inventori tidak terjual (overhang) , kenaikan kos menjalankan perniagaan, kekurangan kemampuan, hutang isi rumah yang lebih tinggi, standard kredit yang lebih ketat dan sentimen pembelian yang lemah. Akibat semua faktor-faktor tersebut, ada yang risaukan harga rumah mungkin menurun kerana ketidakseimbangan permintaan yang akan menjejaskan pulangan pelaburan sebenar.

Di peringkat global, lonjakan harga rumah sejak wabak Covid-19 telah merisikokan pasaran perumahan. Apabila gelembung pasaran perumahan meletup, panik / jualan harga runtuh akan menyebabkan kejatuhan harga rumah secara drastik. Ini seterusnya boleh menyebabkan kemerosotan pasaran perumahan dan memberi kesan buruk kepada seluruh ekonomi. Lebih-lebih lagi, salah satu kebimbangan yang dihadapi oleh ekonomi yang tinggi tahap hutang adalah deflasi – akibat penurunan harga di pelbagai sektor ekonomi, terutamanya dalam sektor kewangan – yang akan meningkatkan nilai hutang sebenar.

Oleh kerana deflasi sering dikaitkan dengan penurunan nilai aset sebenar, kemungkinan besar banyak firma dan isi rumah akan gagal membayar pinjaman hartanah mereka. Kesan ini mungkin akan menjadi lebih besar kerana nilai cagaran pinjaman juga akan menurun. Bersama prospek pertumbuhan pendapatan yang lebih lemah, kejutan permintaan negatif akan memberikan tekanan ke atas hasil hartanah, menyebabkan hakisan nilai modal yang ketara.

BACAAN POPULAR:

Cukai pendapatan sewa di Malaysia dan pelepasan cukai untuk tuan rumah 2022 (YA 2021)

Cukai pendapatan sewa di Malaysia dan pelepasan cukai untuk tuan rumah 2022 (YA 2021)

Bagaimana untuk membuat Tuntutan Ganti Rugi (LAD) kalau pemaju lambat serah kunci rumah?

Bagaimana untuk membuat Tuntutan Ganti Rugi (LAD) kalau pemaju lambat serah kunci rumah?

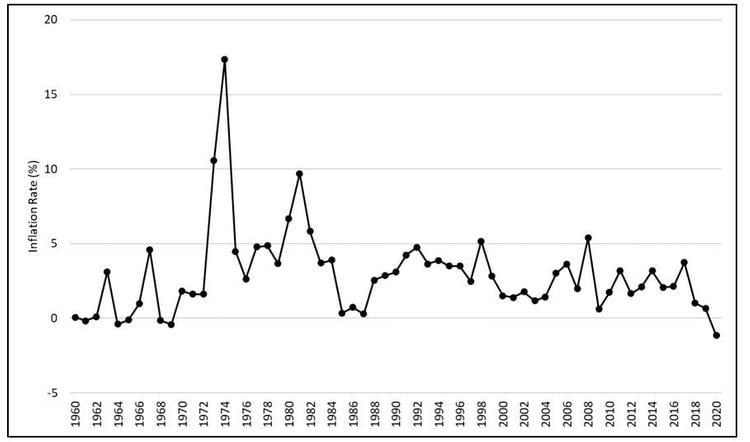

Inflasi dan Indeks Harga Rumah Malaysia

Malaysia telah mengalami inflasi yang rendah dan stabil (Gambar 1). Sejarah menunjukkan kadar inflasi yang rendah pada awal 1960-an (dengan beberapa situasi deflasi pada tahun 1961, 1964, 1965, 1968 dan 1969, diikuti oleh rejim inflasi yang tinggi pada tahun 1974 dan 1981, dan akhirnya menjunam pada tahun 1985. Sejak itu, kadar inflasi negara bertahan secara konsisten di bawah 5% selama lebih dari tiga dekad, kecuali tahun 1998 (5.2%) dan 2008 (5.4%) disebabkan oleh krisis kewangan global.

Namun, dalam beberapa tahun kebelakangan ini, Malaysia mengalami disinflasi, di mana kadar inflasi menurun dari 3.7% pada tahun 2017 kepada 1.0% pada tahun 2018 dan 0.7% pada tahun 2019. Pada tahun 2020, negara mengalami deflasi pertama sejak 1969 (-0,41%), dengan kadar inflasi terendah yang pernah dicatatkan pada -1.2%.

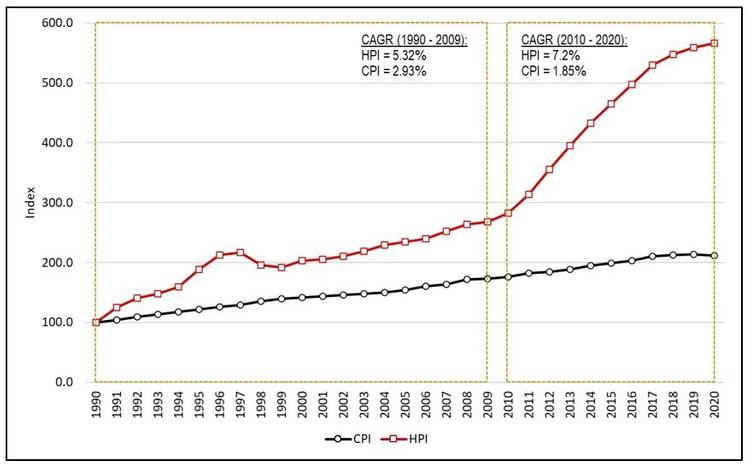

Memandangkan harga rumah cenderung meningkat bersama inflasi, pertumbuhan ekonomi yang lebih tinggi akan mendorong penggunaan dan seterusnya menyebabkan kenaikan harga aset. Penyelarasan pergerakan inflasi dan pulangan yang diperoleh dari pelaburan hartanah harus menunjukkan keupayaan lindung nilai yang baik. Sebenarnya, pergerakan selaras antara Indeks Harga Rumah Malaysia dan Indeks Harga Pengguna (CPI) diperhatikan, di mana kedua-dua indeks nampaknya meningkat selama tiga dekad yang lalu.

Kecuali pada tahun 1998 dan 1999, Indeks Harga Rumah Malaysia meningkat dengan stabil setiap tahun dari tahun 1990 hingga 2009 dengan CAGR 5.32%. Sejalan daripada itu, CPI juga menunjukkan peningkatan sepanjang tempoh yang sama, walaupun dengan CAGR yang lebih rendah sebanyak 2.93% (Gambar 2). Ini menunjukkan bahawa pelaburan hartanah mampu mengikuti inflasi dalam jangka masa panjang.

Paling penting, peningkatan mendadak Indeks Harga Rumah Malaysia sejak 2010 (dengan CAGR 7.2%) telah melebihi pertumbuhan CPI (dengan CAGR 1.85%) walaupun pelbagai cabaran dihadapi oleh pasaran perumahan dalam beberapa tahun lalu, termasuk kemerosotan ekonomi global yang bermula pada awal 2018 kerana ketegangan perdagangan US-China, dan pandemik COVID-19 pada awal 2020. Ini menandakan bahawa pemilikan rumah boleh menjadi pelindung nilai inflasi yang efektif walaupun ketika berlaku deflasi, seperti yang diperhatikan pada tahun 2020 ketika pelabur masih memperoleh keuntungan dari pulangan pelaburan perumahan semasa CPI menurun.

BACA: Beli rumah dan jual kembali (house flipping) untuk jana keuntungan? Bagaimana caranya?

Adakah hartanah pertaruhan baik melawan inflasi di Malaysia?

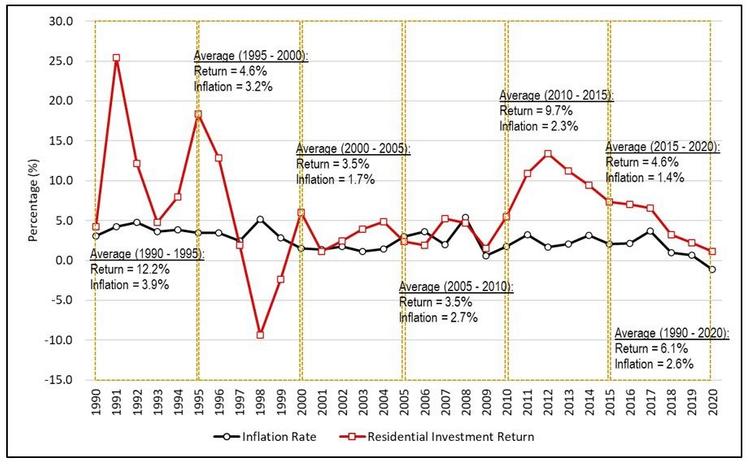

Merancang pulangan pelaburan kediaman berbanding kadar inflasi juga menghasilkan keputusan yang sama. Purata kadar inflasi tahunan dari tahun 1990 hingga 2020 adalah 2.6%, lebih rendah daripada pulangan pelaburan sebanyak 6.1% (Gambar 3). Walaupun pulangan pelaburan tahunan menunjukkan turun naik yang lebih tidak menentu berbanding inflasi – menunjukkan risiko pulangan dari perumahan yang agak tinggi – pulangan pelaburan purata yang dikira untuk setiap sub-tempoh selang lima tahun mengesahkan analisis di atas. Kenaikan harga rumah boleh bertindak sebagai perlindungan terhadap inflasi, walaupun keadaan ekonomi tidak menentu. Contohnya, pulangan positif pelaburan perumahan yang lebih tinggi dari tahun 1995 hingga 2000 (4.6%) semasa Krisis Kewangan Asia berbanding dengan inflasi sebenar (3.2%).

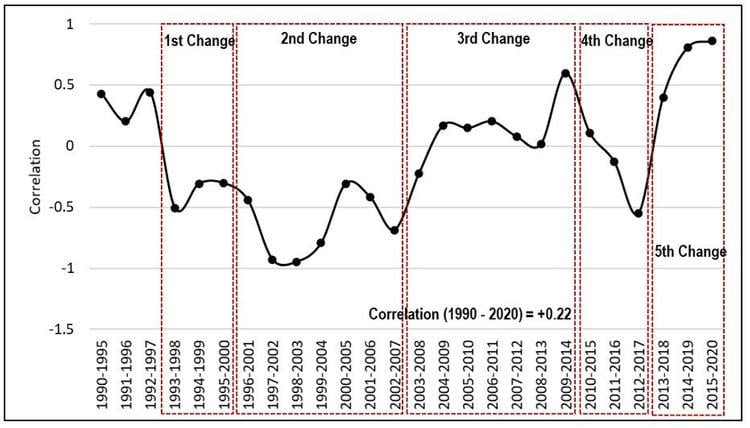

Namun, analisis korelasi untuk mengkaji hubungan antara pulangan pelaburan harta tanah kediaman dan inflasi pada tempoh yang sama – di mana lindung nilai inflasi yang sempurna akan mempunyai korelasi yang hampir dengan +1.00, menunjukkan bahawa kedua-dua pemboleh ubah yang diuji meningkat secara berkadar pada masa yang sama, dan korelasi -1.00 akan menunjukkan sebaliknya – kita akan mendapat pandangan yang berbeza. Secara umum, terdapat korelasi rendah (+0.22) dari tahun 1990 hingga 2020. Walaupun ini agak rendah untuk memenuhi syarat lindung nilai inflasi yang sempurna, korelasi positif menunjukkan bahawa pulangan yang diperoleh dari pelaburan hartanah akan mengimbangi sedikit kenaikan inflasi.

Analisis lebih lanjut menunjukkan bahawa korelasi berbeza dari masa ke masa. Dengan menggunakan pendekatan tingkap berguling (selang lima tahun untuk mengawal kemungkinan perubahan struktur dalam ekonomi) untuk menyiasat perubahan sepanjang tempoh kajian, kita melihat hubungan antara inflasi dan pulangan hartanah serta kepentingannya dalam korelasi telah berubah lima kali di bawah persekitaran ekonomi yang berbeza (Gambar 4).

Bermula pada tahun 1990, pulangan pelaburan hartanah kediaman mempunyai korelasi sederhana dengan inflasi (korelasi positif tetapi kurang dari +0.5). Perubahan pertama berlaku dari tahun 1998 hingga 1999 apabila pulangan pelaburan mempunyai korelasi negatif dengan inflasi ketika Krisis Kewangan Asia. Perubahan kedua berlaku tidak lama kemudian, apabila pulangan pelaburan dengan trend korelasi yang semakin negatif dan menurun sekitar tahun 2002 hingga 2003. Tahap korelasi terendah dalam sejarah juga dicatat dalam tempoh ini pada -0.95. Perubahan ketiga berlaku bersama dengan lonjakan harga rumah yang drastik pada tahun 2010, di mana trend korelasi bukan hanya berubah menjadi positif tetapi mencapai tahap tinggi +0.6 pada tahun 2014, menandakan korelasi yang agak kuat antara dua pemboleh ubah. Pada perubahan keempat, korelasi menjunam kepada -0.55 pada tahun 2017.

Walaupun terdapat penurunan yang jelas di pasaran perumahan negara dengan harga rumah yang mendatar, korelasi songsang berlaku pada tahun 2018. Digambarkan sebagai perubahan kelima, trend korelasi naik mencapai tahap tertinggi dalam sejarah +0.86 pada tahun 2020. Ini menunjukkan bahawa walaupun harga rumah tidak berubah dalam beberapa tahun lalu, penurunan inflasi pada kadar yang lebih tinggi telah menyebabkan keseimbangan dalam pulangan pelaburan dan inflasi, menjadikan hartanah sebagai lindung nilai yang agak baik terhadap inflasi, walaupun tidak sempurna.

Adakah sekarang masa yang tepat untuk membeli hartanah di Malaysia?

Seperti yang ditunjukkan di atas, dijangkakan bahawa pulangan sebenar dari hartanah tidak terjejas oleh inflasi. Walaupun tidak memberikan lindung nilai sepenuhnya terhadap inflasi, gerakan yang seiring dengan inflasi masih boleh menjadikannya aset berharga, memandangkan harga rumah meningkat jauh lebih tinggi daripada inflasi dalam jangka panjang, selain mampu bertindak balas dengan cepat dalam jangka pendek apabila berlaku tekanan inflasi.

Namun, ciri-ciri pelaburan hartanah yang dinyatakan di atas hanya kuat jika tiada lebihan bekalan di pasaran. Pasaran perumahan tempatan terdedah kepada keadaan terlebih bekalan. Walaupun inflasi tinggi menaikkan harga rumah, lebihan bekalan rumah pasti akan menurunkan harga. Kuasa akan beralih kepada penyewa yang boleh merunding terma yang lebih baik, walau apapun keadaan inflasi. Oleh itu, pelabur hartanah harus peka terhadap pembezaan di setiap pasaran tempatan individu yang boleh mewujudkan strategi pelaburan dan mekanisme pengurusan hartanah jangka panjang yang produktif.

Satu lagi implikasi meluas dari penemuan di atas adalah walaupun pelabur boleh memanfaatkan kenaikan harga rumah semasa tekanan inflasi, mereka perlu mengawasi lonjakan harga rumah. Walaupun kenaikan harga rumah suatu perkara baik untuk pelabur dan pemilik rumah, ia mungkin memudaratkan kerana ini akan meluaskan jurang antara pendapatan isi rumah dan harga rumah. Ini akan menjadikan hartanah menjadi semakin kurang mampu milik untuk pembeli kali pertama dan generasi muda. Hakikatnya, hartanah adalah pelaburan yang baik hanya untuk mereka yang mampu membelinya.

ARTIKEL MENARIK KHAS UNTUK ANDA:

Rumah fully furnished vs partially furnished vs unfurnished: Apa perbezaannya?

Rumah fully furnished vs partially furnished vs unfurnished: Apa perbezaannya?

Adakah kediaman di tingkat tinggi atau rendah lebih baik?

Adakah kediaman di tingkat tinggi atau rendah lebih baik?