Kami menilai semula isu berkaitan bekalan yang berlebihan, tidak terjual (overhang) dan terlalu mahal dalam pasaran hartanah kediaman Malaysia. Kami juga membincangkan sama ada hartanah masih merupakan prospek pelaburan yang baik dalam era pasca-pandemik.

Artikel ini diterjemah dari Will the Malaysian residential property market get healthier post-pandemic? oleh Ashraf Wahab.

Ekonomi Malaysia telah mencatatkan pertumbuhan kukuh pada suku kedua (S2) 2022 pada kadar 8.9%. Walaupun keadaan ini boleh dikaitkan dengan asas KDNK yang lebih rendah pada S2 2021 di mana negara ketika itu berada di bawah Perintah Kawalan Pergerakan Penuh (PKP penuh), pertumbuhan kukuh dapat dilihat pada April dan Mei 2022, dan ini disokong oleh pemulihan yang stabil dalam keadaan pasaran buruh, sokongan dasar yang berterusan dan normalisasi aktiviti ekonomi ketika negara beralih ke fasa endemik Covid-19. Atas dasar ini, ekonomi negara diramalkan akan terus berkembang untuk baki tahun ini.

Pasaran hartanah nampaknya semakin stabil selepas beberapa siri peristiwa global yang diluar jangkaan sejak 2018. Bekalan sedang menyesuaikan diri ke arah memenuhi keperluan pembeli rumah dari sudut bilangan, harga dan jenis produk. Bagaimanapun, banyak isi rumah yang sedang menghadapi masalah kewangan akibat pendapatan yang tidak stabil. Memandangkan orang ramai perlu hidup berjimat cermat, wang bagi tujuan melabur dalam hartanah adalah terhad dan ini mengakibatkan sentimen belian yang lemah.

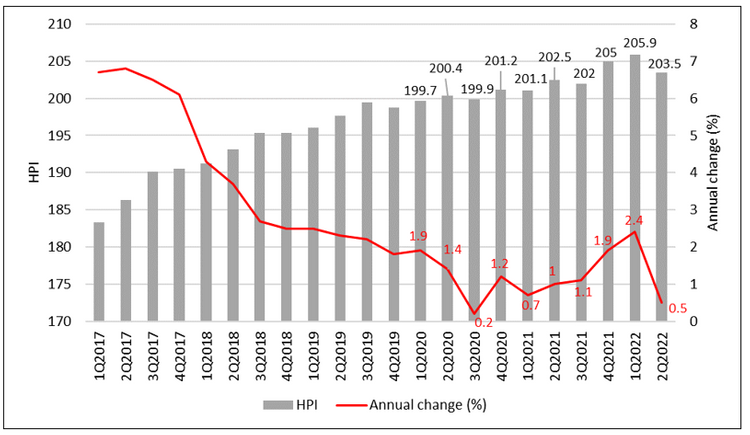

Ini terbukti dengan penurunan dalam indeks sentimen pengguna (CSI) daripada 108.9 pada S1 2022 kepada 86 pada S2 2022 walaupun pertumbuhan KDNK yang kukuh. Sementara itu, indeks harga rumah (HPI) Malaysia turun daripada 205.9 pada S1 2022 kepada 203.5 pada S2 2022. Ini bukan sahaja menghasilkan penguncupan suku tahunan terburuk sebanyak 1.2% sejak permulaan pandemik, tetapi juga merupakan kesinambungan kepada pertumbuhan tahunan yang lembap pada kadar 0.5% (Rajah 1). Selain itu, kadar faedah yang meningkat telah juga meningkatkan kos keseluruhan pinjaman. Dengan nilai ringgit yang semakin lemah di tengah-tengah persekitaran kos tinggi ini, inflasi dijangka turut meningkat, dan berpotensi untuk mewujudkan pasaran yang lemah untuk sepanjang baki tahun ini.

Adakah terdapat gelembung perumahan di Malaysia?

Minat para pengguna terhadap hartanah sedang turun naik dalam keadaan ekonomi semasa, terutamanya dari segi dinamik kredit perumahan baik dalam aspek dalaman (pendapatan boleh guna isi rumah, keupayaan kewangan, hutang gadai janji dan lain-lain) atau aspek luaran (kadar faedah, cukai dan lain-lain). Namun begitu, perhatikan bahawa peningkatan yang mampan dalam keyakinan pengguna hartanah terus dikaitkan dengan prospek jangka panjang yang baik untuk peningkatan modal. Selagi asas pasaran kekal utuh, prospek pasaran perumahan akan bertambah baik dan seterusnya merangsang kecenderungan isi rumah untuk memasuki pasaran hartanah walaupun dalam suasana pembiayaan yang tidak menguntungkan.

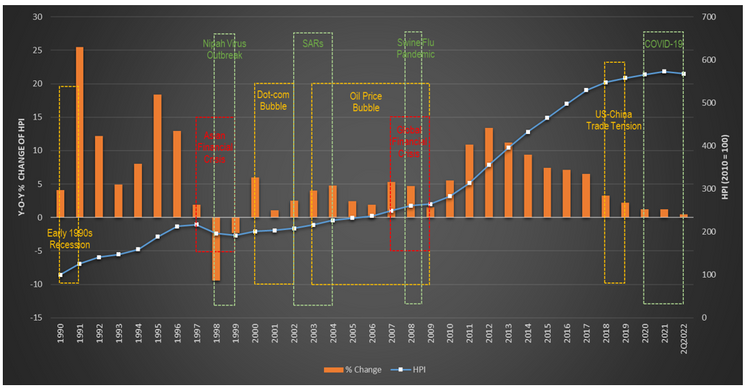

Hakikatnya, pasaran hartanah Malaysia masih belum berada dalam keadaan pulangan rendah tetapi berisiko tinggi, apatah lagi berada dalam gelembung perumahan (housing bubble). Ini kerana selepas Krisis Kewangan Asia 1997, pasaran hartanah negara menjadi kurang terjejas oleh krisis global yang kali pertama berlaku. Harga rumah Malaysia meningkat dengan stabil dari tahun 2000 hingga 2010 dengan kadar pertumbuhan tahunan kompaun (CAGR) sebanyak 3.47%, walaupun ketika Krisis Gelembung Dot-com 2000, Krisis Kewangan Global Subprima 2008 dan Pandemik Selesema Babi 2009-2010 (Rajah 2).

Pertumbuhan harga rumah Malaysia dari 2010 hingga 2015 adalah sangat tinggi dengan CAGR sebanyak 7.63%, didorong oleh dasar pemberian pinjaman yang menggalakkan – keyakinan pasaran daripada pembeli mengenai peningkatan modal masa hadapan daripada pelaburan hartanah serta pengenalan skim faedah pemaju (DIBS) telah membantu meningkatkan kecenderungan pembelian. Bagaimanapun, beberapa siri langkah penyejukan yang dilaksanakan oleh Bank Negara Malaysia (BNM) sejak 2014 telah menghalang pasaran hartanah daripada menjadi terlalu panas. Pasaran perumahan negara dikatakan memasuki tempoh penyesuaian.

Nisbah bekalan-permintaan perumahan menunjukkan peningkatan pada 2022

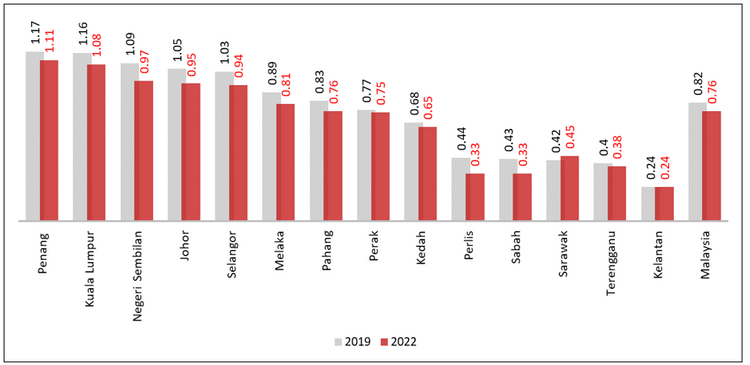

Satu lagi petunjuk bahawa pasaran hartanah negara semakin stabil selepas diganggu oleh pandemik adalah nisbah permintaan-permintaan yang rendah. Nisbah stok perumahan sedia ada kepada bilangan isi rumah ini mendedahkan sebarang ketidakseimbangan antara penawaran dan permintaan perumahan di dalam sesebuah negara atau negeri. Pasaran hartanah utama yang dianggap “lebihan bekalan” pada tahun 2019 (dengan nisbah lebih daripada 1.1) dan “hampir-tepu” (menghampiri nisbah 1.1) menyaksikan peningkatan pada tahun 2022 (Rajah 3). Sebab utama adalah bahagian penawaran pasaran yang dilihat lebih responsif dan sensitif terhadap permintaan perumahan semasa. Selain itu, turut membantu menurunkan nisbah tersebut adalah pertambahan bilangan isi rumah dengan pembentukan banyak isi rumah yang lebih kecil.

Kecuali Pulau Pinang di mana nisbah penawaran-permintaan masih melebihi 1.1, pasaran utama lain seperti Kuala Lumpur, Negeri Sembilan, Johor, Selangor dan Melaka menyaksikan nisbah yang agak rendah pada tahun 2022. Ini menandakan penawaran dan permintaan yang seimbang dan prospek pertumbuhan yang lebih sihat. Dari sudut kelemahan pula, tidak banyak yang diperolehi. Pasaran hartanah semasa masih lagi merupakan prospek yang baik untuk pelaburan jangka panjang.

Walau bagaimanapun, fasa pertumbuhan modal yang tinggi yang diterajui oleh ‘speculation herd instinct’ (keadaan di mana pelabur hanya mengikuti apa yang dirasakan adalah tindakan yang diambil oleh ramai pelabur lain) dan juga pengembangan pesat dalam jumlah pelaburan hartanah adalah semakin kurang berleluasa di pasaran utama ini. Sebaliknya, pasaran perumahan utama di Malaysia kini dipandu oleh tuntutan rasional yang menekankan pembelian untuk penginapan sendiri, gaya hidup dan naik taraf, serta penggunaan berkualiti tinggi. Bagi pasaran lain dengan nisbah yang lebih rendah daripada 1.0, pengembangan dari sudut bilangan dijangka akan berterusan dengan proses penggumpalan bandar yang semakin giat, peningkatan dalam pendapatan isi rumah dan pengurangan dalam saiz isi rumah.

ARTIKEL MENARIK UNTUK ANDA

🤫 Beli rumah secara tunai atau pinjaman perumahan

😊 Kondominium terbaik di KL tahun 2022

Pelarasan harga rumah

Terdapat isu ketidakpadanan harga dalam pasaran perumahan sebelum pandemik, di mana banyak rumah telah jual melebihi harga kemampuan pasaran. Kini, masalah harga terlalu mahal telah menjadi kurang ketara dalam segmen perumahan kediaman. Ini berbeza dengan negara lain yang mengalami lonjakan harga rumah sejak bermulanya pandemik berikutan peningkatan permintaan — ia turutdidorong oleh faktor seperti kadar faedah yang sangat rendah, pakej rangsangan dari kerajaan, faedah tertangguh semasa PKP dan kekurangan bekalan perumahan.

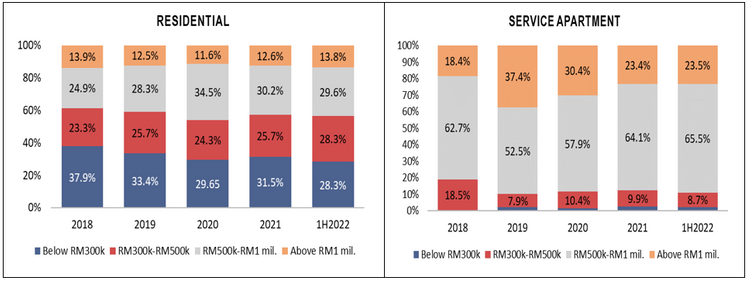

Pecahan perumahan kediaman yang tidak terjual mengikut julat harga selama lima tahun yang lalu mendedahkan bahawa masalah hartanah tidak terjual berlaku merentas semua kategori hartanah kediaman, dengan kebanyakannya datang daripada produk berharga RM500k dan ke bawah (Rajah 4).

Ini menunjukkan ketidakpadanan harga bukanlah penyumbang utama kepada masalah perumahan kediaman yang tidak terjual. Sebaliknya, ia berkemungkinan disebabkan oleh kemampuan untuk memiliki hartanah yang berkurangan akibat daripada penyusutan pendapatan isi rumah. Bagaimanapun, harga terlalu mahal masih menjadi punca utama apartmen berservis tidak terjual kerana majoriti daripada mereka berharga RM500k dan ke atas. Di Johor, sebagai contoh, pelancaran pangsapuri berservis mewah kelihatan seperti satu anomali sejak 2016 lagi, dengan kedua-dua harga dan bilangan hartanah tersebut beberapa kali ganda lebih tinggi daripada purata nasional.

Pemaju hartanah perlu memberikan tumpuan kepada penciptaan nilai

Memandangkan pasaran hartanah semasa secara umumnya dilihat sedang mengalami peralihan menjadi pelaburan yang kurang menarik dengan hasil sewa yang rendah dan pertumbuhan harga rumah yang lembap, maka penurunan dalam bilangan unit yang tidak terjual bagi apartmen berservis dan unit yang lebih kecil seperti pangsapuri studio, SOHO dan unit satu bilik tidur tidak mungkin akan berlaku dalam masa terdekat, walaupun bekalan mengalami penurunan yang berterusan.

Secara keseluruhannya, walaupun pandemik membawa pelbagai cabaran serta kemelesetan ekonomi, ia juga membawa peluang dan perubahan. Permulaan baharu boleh dilihat dalam kedua-dua bahagian penawaran dan permintaan pasaran hartanah. Pemaju hartanah perlu menyesuaikan strategi mereka dengan persekitaran perniagaan yang baharu dan kembali kepada prinsip asas pembangunan hartanah apabila menentukan jenis produk yang akan dikeluarkan kepada pembeli sasaran mereka. Mereka tidak seharusnya terlalu bergantung pada inisiatif yang memacu pasaran sahaja.

Rakyat di negara yang membangun seperti Malaysia masih bercita-cita untuk memiliki rumah. Cuma bakal pembeli sudah menjadi lebih realistik dan berhati-hati. Ramai yang mengamalkan pendekatan tunggu dan lihat dalam keadaan ketidaktentuan ekonomi dan politik yang dijangka boleh berlaku dalam masa terdekat. Sebagai tindak balas, pemaju hartanah harus menyerlahkan penciptaan nilai apabila mempromosikan produk mereka. Strategi lama yang melibatkan perang harga untuk meningkatkan jualan dan hasil syarikat dalam jangka pendek tidak mungkin memikat hati pembeli rumah pada hari ini. Ini kerana dalam mengejar harga yang kompetitif, pemaju hartanah cenderung untuk mengurangkan kos dan mengecilkan unit, dan ini mengakibatkan penurunan keseluruhan dalam kualiti reka bentuk, estetika dan landskap. Daripada bersaing menetapkan harga, apa yang lebih berkemungkinan menarik pembeli dalam era pasca pandemik adalah produk yang memberikan kehidupan praktikal, berperikemanusiaan dan nilai tambah.

Baca artikel ini seterusnya: 5 Cara Membayar Pinjaman Perumahan Lebih Awal Di Malaysia!