| Kumpulan Pemaju Hartanah | Jumlah Ekuiti 2020 (USD mil) | 2020 Jumlah Aset (USD mil) |

| Syarikat Besar | 658 | 1,294 |

| Syarikat Sederhana | 122 | 229 |

| Syarikat Kecil | 26 | 63 |

| EVERGRANDE | 53,863 | 352,517 |

Baru-baru ini, keluar berita mengejut bahawa syarikat gergasi Evergrande adalah pemaju hartanah China yang paling dibebani hutang. Hutang lebih daripada USD300 bilion telah mengakibatkan beratus-ratus projek tidak selesai dan kemarahan pembekal. Mungkinkah ada kes “Evergrande” dalam pasaran hartanah Malaysia? Apakah bendera merah atau amaran yang boleh mengenal pasti syarikat sebegini?

Artikel ini diterjemah dari Is there an “Evergrande” among Malaysian property developers listed on Bursa Malaysia? oleh Ridzwan A. Rahim.

Evergrande, salah satu syarikat pemaju hartanah terbesar di China, telah dikecam sebagai pemaju hartanah paling berhutang di negara itu. Ia mempunyai liabiliti bernilai lebih daripada USD300 bilion dan kini dijangka menjalani penstrukturan semula yang terbesar.

Banyak analisis terkini mengenai punca kegagalan Evergrande. Sekiranya anda seorang pelabur atau pembeli rumah di pasaran hartanah Malaysia, lebih baik jika ada analisis yang memberi amaran awal, jauh sebelum sebarang masalah sebegini muncul.

Saya ingin melihat nisbah dan trend yang boleh digunakan untuk mengenal pasti syarikat bermasalah seperti ini. Saya bermula dengan meninjau pelbagai laporan tentang Evergrande yang dilakukan oleh penganalisis untuk mengenal pasti masalah – masalah utama yang dihadapi oleh Evergrande.

Kemudian, saya melihat prestasi Evergrande dari 2010 hingga 2020 dan membandingkannya dengan prestasi 85 syarikat dalam sektor hartanah di Bursa Malaysia. Saya telah mengenal pasti tujuh metrik yang dapat digunakan sebagai amaran atau bendera merah. Syarikat yang boleh ditarafkan bermasalah seperti Evergrande akan mempunyai prestasi yang sama atau lebih buruk dari Evergrande dalam ketujuh – tujuh metrik tersebut.

Buat masa ini, tiada pemaju hartanah Malaysia yang mempunyai masalah hutang setara dengan Evergrande, walaupun pasaran hartanah lemah beserta pebagai kekangan semasa pandemik. Ini menunjukkan industri hartanah di negara ini masih boleh bertahan. Ada tiga syarikat yang hampir memenuhi lima atau lebih metrik tersebut. Ini akan dibincangkan lebih lanjut di bahagian kesimpulan.

Apakah punca masalah Evergrande?

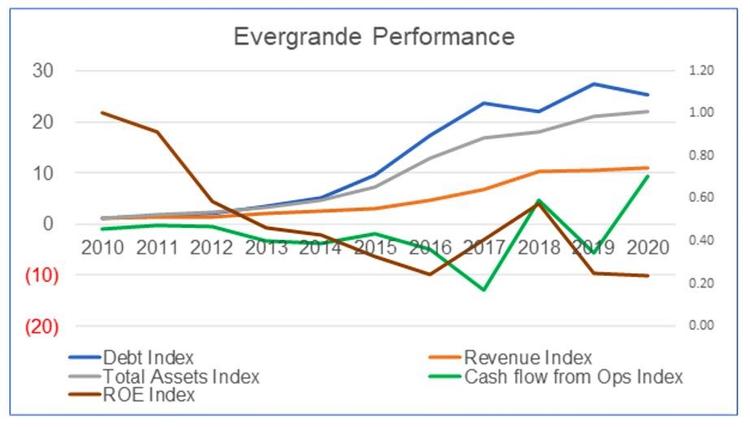

Sebenarnya, masalah Evergrande lebih berpunca dari kecairan berbanding kesolvenan. Masalahnya adalah akibat membiayai pertumbuhan syarikat dengan hutang. Walaupun perniagaannya berkembang, pulangan pelaburannya menurun. Rekod yang kurang baik dalam menjana aliran tunai dari operasi juga memburukkan keadaan.

Penganalisis mengaitkan Evergrande dengan hutang melambung, inventori tinggi, pemiutang bertambah dan penjanaan tunai yang lemah. Carta dan jadual di bawah menunjukkan kedudukan Evergrande yang semakin merosot dalam metrik ini.

- Nisbah hutang kepada ekuiti (debt equity) mencapai tahap 1.46 pada tahun 2010 dan meningkat kepada 2.24 menjelang 2020.

- Evergrande hanya menjana aliran tunai positif daripada operasi (Cash from Ops) selama dua daripada 11 tahun yang lalu. Secara kumulatif, aliran tunai daripada operasi adalah negatif dari 2010 hingga 2020.

- Inventori Evergrande pada tahun 2020 sebanyak 3 1/2 tahun pendapatan, setelah meningkat 7% setiap tahun.

- Pada tahun 2020, pemiutang Evergrande (Payable days) sebanyak 1 1/4 tahun pendapatan, setelah meningkat 13% setiap tahun.

Ini belum mengambil kira liabiliti di luar lembaran imbangan. Pada masa yang sama, beberapa pemiutangnya sebenarnya “tersembunyi”. Lebih buruk lagi, pulangan dan penjanaan tunai Evergrande merosot walaupun ia semakin berkembang.

- Pulangan ekuiti (ROE) Evergrande dianggarkan menurun 13% setiap tahun, berpunca daripada margin keuntungan dan perolehan aset yang menurun.

- Aliran tunai daripada operasi adalah negatif dalam kebanyakan tahun. Keputusan positif pada 2018 dan 2020 kemungkinan berpunca daripada perubahan modal kerja.

Dengan situasi sebegini, masalah Evergrande pada ketika ini tidak mengejutkan. Masalahnya tidak ketara semasa pasaran hartanah China berkembang pesat dan kredit mudah didapati. Namun, apabila pasaran hartanah merudum, masalah kecairan Evergrande semakin meruncing apabila pihak berkuasa China juga mula mengawal pinjaman.

ARTIKEL MENARIK:

Komersial vs kediaman: Boleh tak saya tukar status hartanah komersial ke kediaman?

Komersial vs kediaman: Boleh tak saya tukar status hartanah komersial ke kediaman?

Hartanah Jaminan Pulangan Sewa (GRR): Adakah pelaburan berbaloi?

Hartanah Jaminan Pulangan Sewa (GRR): Adakah pelaburan berbaloi?

Penanda aras saham hartanah Malaysia berbanding Evergrande

Syarikat hartanah Malaysia tidak mempunyai tahap pendapatan atau keuntungan yang setara dengan Evergrande. Saya terpaksa mempertimbangkan skala prestasi supaya ia tidak terlalu mementingkan saiz syarikat. Ini dicapai melalui analisis nisbah dan indeks.

Saya membahagikan syarikat – syarikat pemaju hartanah di Bursa Malaysia kepada tiga kumpulan berdasarkan jumlah dana pemegang saham (SHF):

- Syarikat Besar – SHF lebih besar daripada RM1 bilion

- Syarikat Sederhana – SHF antara RM300 juta dan di bawah RM1 bilion

- Syarikat Kecil – SHF kurang daripada RM300 juta

Saya membandingkan prestasi Evergrande dengan tiga kumpulan pemaju hartanah Malaysia di atas. Prestasi syarikat Malaysia dari ketiga-tiga kumpulan adalah berdasarkan purata masing-masing. Saya melakukan dua jenis analisis:

- Melihat kepada nilai purata dan mutlak pada satu Ketika.

- Melihat pelbagai trend dan perubahan nilai dari 2010 hingga 2020.

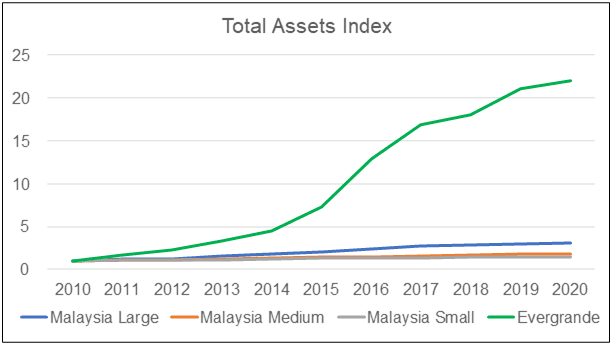

Evergrande jauh mengatasi semua pemaju hartanah Malaysia dari segi jumlah ekuiti atau jumlah aset, seperti yang dapat dilihat dalam jadual di bawah.

Namun, bukan hanya saiz syarikat yang menyebabkan masalah Evergrande. Lebih penting lagi ialah bagaimana ia berkembang sehingga masa kini.

Untuk menggambarkan kadar pertumbuhan ini, saya merancang jumlah ekuiti dan jumlah indeks aset untuk kedua-duanya. Indeks ini berdasarkan perbandingan nilai setiap tahun mengikut nilai masing-masing pada tahun 2010.

Sebagai contoh, jumlah ekuiti Evergrande adalah RMB21.37 bilion pada 2010 dan RMB350.43 pada 2020

- Indeks bagi 2010 adalah 21.37 / 21.37 = 1.0

- Indeks bagi 2020 adalah 350.43 /21.37 = 16.4

Pertumbuhan luar biasa Evergrande berbanding pemaju hartanah di Malaysia dapat dilihat dalam carta Ekuiti dan Jumlah Aset.

- Dari 2010 hingga 2020, jumlah ekuiti dan jumlah aset Evergrande meningkat 22% dan 24% setiap tahun.

- Tiga kumpulan pemaju hartanah Malaysia jauh ketinggalan.

| Kumpulan Pemaju Hartanah | Trend Pertumbuhan Tahunan – Jumlah Ekuiti (2010-2020) | Kadar Pertumbuhan Tahunan – Jumlah Aset (2010-2020) |

| Syarikat Besar | 11% | 11% |

| Syarikat Sederhana | 7% | 6% |

| Syarikat Kecil | 4% | 4% |

| EVERGRANDE | 22% | 24% |

Nota: Terdapat kes dengan nilai negatif untuk beberapa metrik. Bagi kes-kes sedemikian, saya mengira kadar pertumbuhan tahunan sebagai gradien garis yang paling sesuai. Kemudian, ini dinyatakan sebagai peratusan nilai purata sepanjang 11 tahun yang lalu.

Namun, melihat syarikat-syarikat Malaysia secara individu, lebih kurang sedozen melebihi kadar pertumbuhan Evergrande.

| Metrik | Penanda Aras Evergrande | Pemaju hartanah Malaysia berbanding Evergrande | |

| Syarikat yang lebih baik | Syarikat yang lebih buruk | ||

| Kadar Pertumbuhan Ekuitinn | 22% | 13 | 72 |

| Kadar Pertumbuhan Aset | 24% | 12 | 73 |

Nota: Dalam konteks ini, saya menganggap prestasi adalah lebih buruk kerana kadar pertumbuhan lebih rendah berbanding Evergrande.

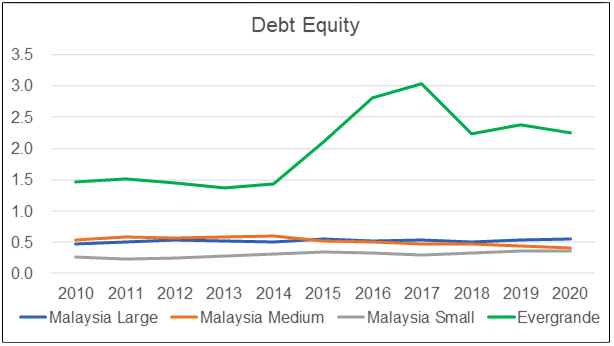

Penanda aras 1: Hutang (Debt)

Evergrande mempunyai hutang yang tinggi. Ia juga mempunyai kadar pertumbuhan hutang yang tinggi seperti yang ditunjukkan dalam carta Indeks Hutang.

- Antara 2010 hingga 2020, hutang Evergrande meningkat sebanyak 24% setiap tahun

- Terdapat 12 syarikat Malaysia dengan pertumbuhan hutang tahunan lebih daripada 24% dalam tempoh yang sama.

| Kumpulan Pemaju Hartanah | Trend Pertumbuhan Hutang Tahunan 2010-2020 |

| Syarikat Besar | 13% |

| Syarikat Sederhana | 3% |

| Syarikat Kecil | 8% |

| EVERGRANDE | 24% |

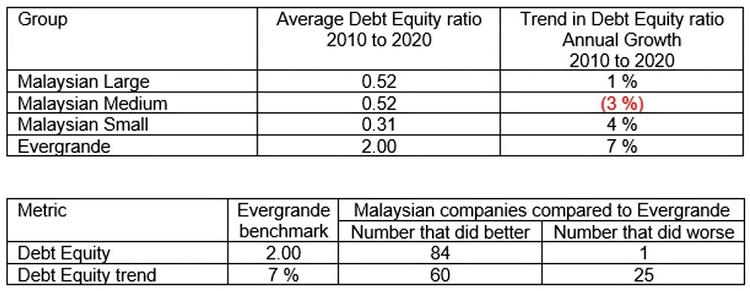

Dari segi ekuiti hutang, Evergrande mempunyai nisbah purata 2.0 bagi tempoh 2010 hingga 2020.

Jadual Ekuiti Hutang menunjukkan nisbah hutang kepada ekuiti untuk Evergrande telah meningkat 7% setiap tahun dari 2010 hingga 2020.

Pertumbuhan tahunan sebanyak 7% bukan luar biasa kerana terdapat 25 syarikat pemaju hartanah Malaysia yang melebihi kadar pertumbuhan ini. Perbezaan utama adalah tiada syarikat Malaysia yang mempunyai nisbah hutang kepada ekuiti lebih daripada 1.00 pada 2020.

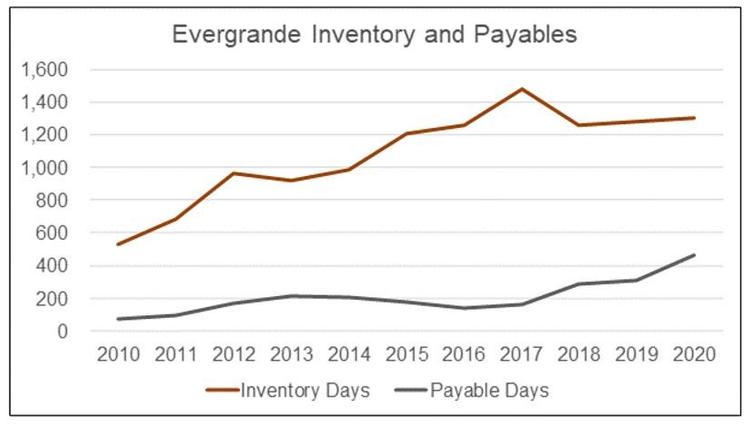

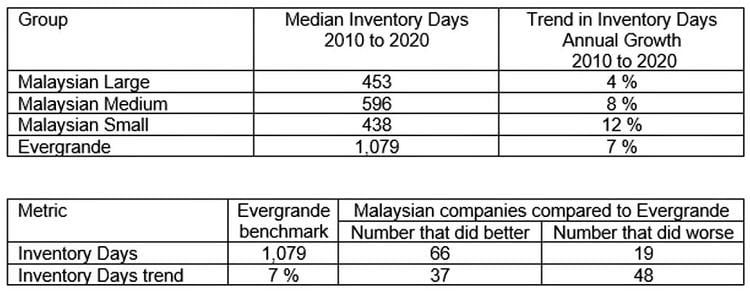

Penanda Aras 2: Inventori (Inventory)

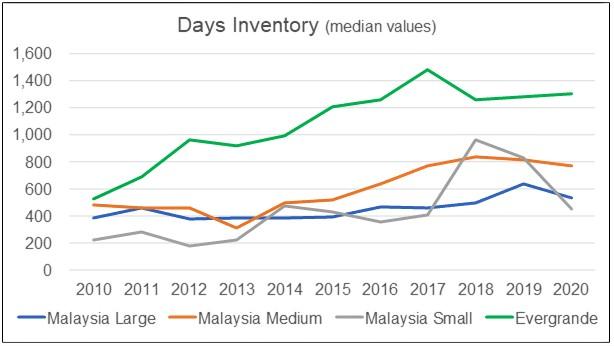

Beberapa penganalisis menunjukkan bahawa salah satu masalah Evergrande adalah peningkatan tahap hartanah tidak terjual. Untuk anggaran ini, saya membuat plot hari inventori Evergrande. Ini mewakili tahap inventori berbanding dengan pendapatan bagi tahun berkenaan.

Seperti yang dapat dilihat dari carta Inventori, Evergrande mempunyai kira-kira 3.5 tahun inventori untuk beberapa tahun kebelakangan ini. Ini jauh melebihi purata tiga kumpulan pemaju hartanah Malaysia.

Anda mungkin menganggap bahawa prestasi Evergrande buruk. Namun, terdapat 19 syarikat Malaysia yang mencatatkan purata hari inventori dari 2010 hingga 2020 melebihi 1,079 hari inventori. Lebih daripada separuh syarikat Malaysia mempunyai kadar pertumbuhan hari inventori yang melebihi Evergrande.

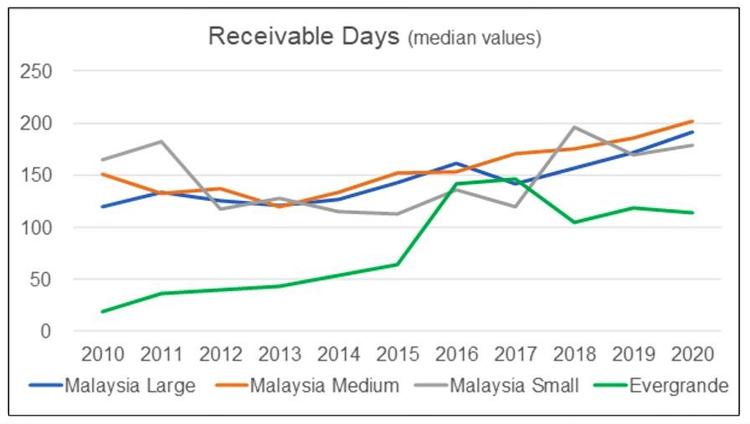

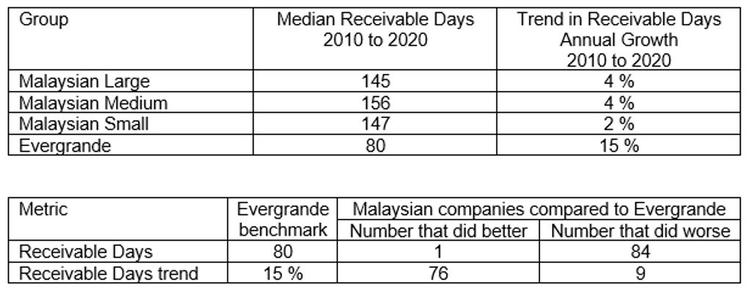

Penanda aras 3: Akaun belum terima (Receivables)

Melihat carta hari akaun belum terima, prestasi purata Evergrande dari 2010 hingga 2020 jauh lebih rendah daripada kumpulan Malaysia. Saya menganggap ini sebagai akibat pasaran berbeza antara China dan Malaysia.

Walau bagaimanapun, berdasarkan perubahan kepada akaun belum terima, pertumbuhan Evergrande jauh lebih tinggi daripada kumpulan pemaju hartanah Malaysia. Namun, terdapat sembilan syarikat Malaysia yang mencatatkan pertumbuhan akaun belum terima yang melebihi Evergrande.

BACA: Renovate rumah: Kelulusan yang perlu diperoleh dan tips lain untuk pemilik hartanah

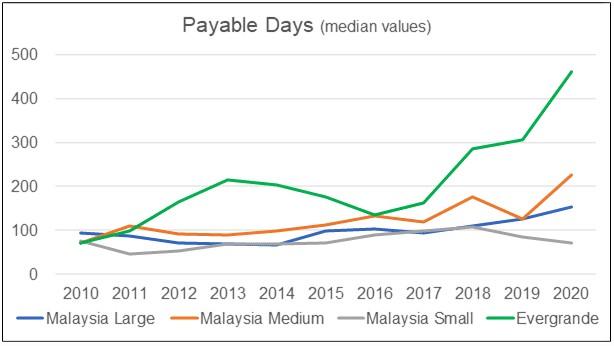

Penanda aras 4: Akaun belum bayar (Payables)

Akaun belum bayar Evergrande juga telah meningkat secara mendadak sejak beberapa tahun kebelakangan ini, menunjukkan ia menghadapi masalah aliran tunai. Namun, banyak syarikat Malaysia juga mempunyai akaun belum bayar yang lebih tinggi. Ada yang mempunyai kadar pertumbuhan akaun belum bayar yang lebih tinggi.

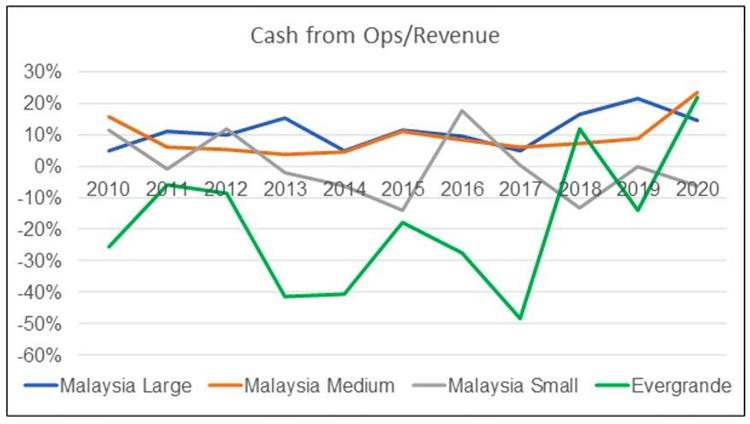

Penanda aras 5: Tunai daripada operasi (Cash from Ops)

Evergrande mempunyai rekod prestasi yang lemah dalam penjanaan aliran tunai daripada operasi. Dari 2010 hingga 2020, ia mencatatkan aliran tunai kumulatif yang negatif. Malah, Evergrande hanya mempunyai aliran tunai positif dari operasi selama dua tahun antara 2010 hingga 2020.

Jangan terkejut melihat aliran tunai Evergrande dari operasi sebagai peratusan pendapatan adalah -18%. Bandingkan ini dengan kumpulan pemaju hartanah Malaysia yang mempunyai purata nisbah aliran tunai daripada operasi kepada pendapatan yang positif.

Secara individu, terdapat 15 syarikat Malaysia yang mencatatkan nisbah aliran tunai daripada operasi kepada pendapatan kurang daripada -18%. Dengan kata lain, mereka lebih buruk dari Evergrande.

| Kumpulan Pemaju Hartanah | Purata Tunai Daripada Operasi / Pendapatan 2010-2020 |

| Syarikat Besar | 11% |

| Syarikat Sederhana | 9% |

| Syarikat Kecil | 0% |

| EVERGRANDE | (18%) |

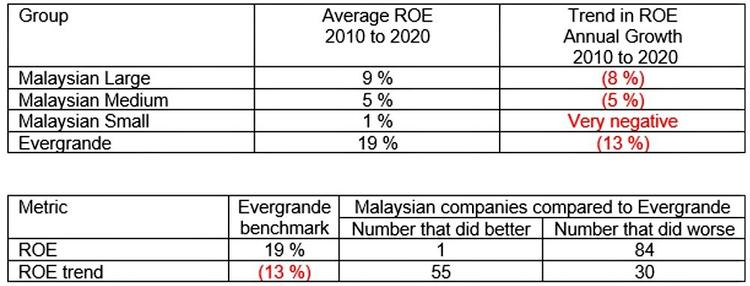

Penanda aras 6: Pulangan (Returns)

Dari segi Pulangan Ekuiti (ROE) atau Return on Equity, Evergrande mengatasi purata ROE kumpulan pemaju hartanah Malaysia.

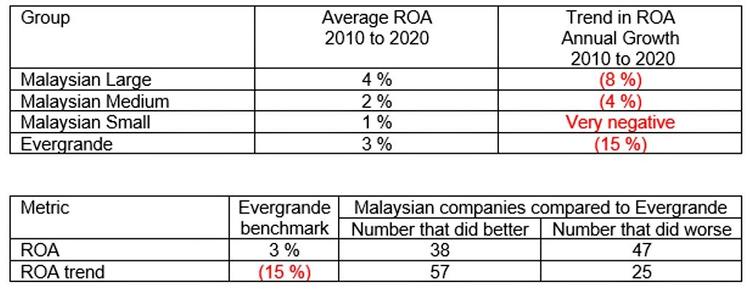

- Evergrande mempunyai purata ROE 19% dari 2010 hingga 2020. Di kalangan syarikat hartanah Malaysia, purata ROE terbaik adalah dari kumpulan besar (9%) dalam tempoh yang sama

- Satu syarikat Malaysia mempunyai purata ROE melebihi 19% dari 2010 hingga 2020.

ROE Evergrande telah menurun sejak tahap 38% pada 2010. Menjelang 2020, ia telah menyusut kepada 9%, bersamaan penurunan tahunan sebanyak 13%.

- Terdapat 30 syarikat Malaysia yang merosot ROE lebih daripada 13% setiap tahun dalam tempoh yang sama.

- Lima belas syarikat Malaysia telah berjaya mengatasi trend ini dengan peningkatan ROE pada 2020 berbanding 2010. Jangan terkeliru dengan 55 syarikat yang mengatasi Evergrande seperti di dalam jadual. Saya mentakrifkan “lebih baik” sebagai trend yang lebih daripada 13%. Trend negatif 5% dianggap lebih baik walaupun ia bukan pertumbuhan positif.

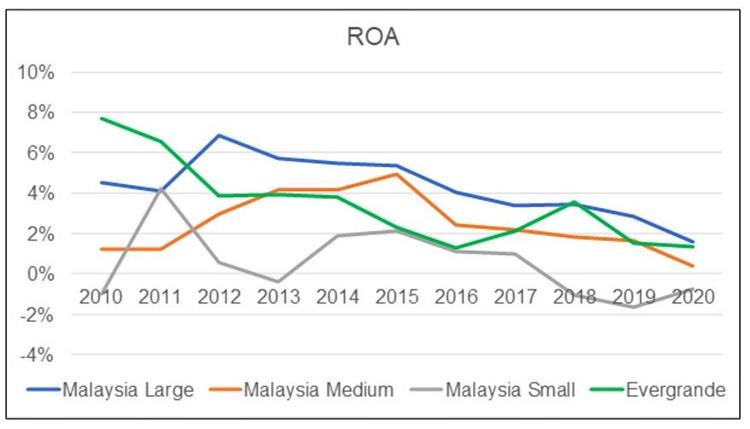

Pulangan aset (ROA) atau Return on Asset Evergrande tidak menonjol. Evergrande hanya mengatasi purata ROA kumpulan besar Malaysia pada 2010 dan 2011. Malah, selama empat tahun, syarikat-syarikat dalam kumpulan sederhana Malaysia mencatatkan ROA yang mengatasi Evergrande.

Evergrande dan tiga kumpulan pemaju hartanah Malaysia mencatatkan trend purata ROA yang menurun. Walau bagaimanapun, 19 syarikat Malaysia telah berjaya mengatasi trend ini dengan ROA yang lebih baik pada 2020 berbanding 2010.

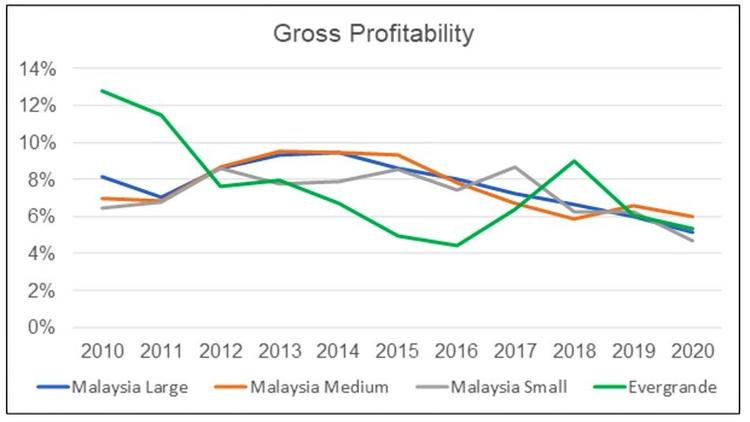

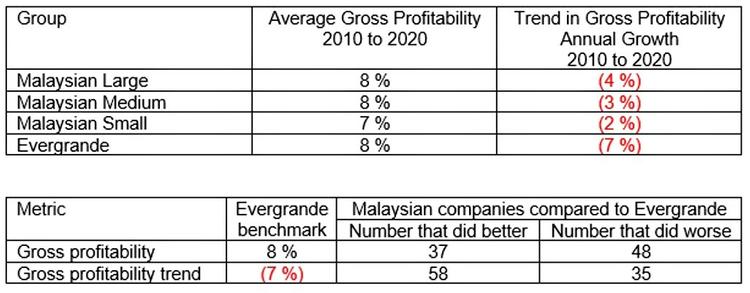

Penanda aras 7: Keuntungan kasar (Gross profitability)

Keuntungan kasar ditakrifkan sebagai untung kasar dibahagikan dengan jumlah aset. Profesor Robert Novy-Max dari University of Rochester telah melakukan penyelidikan yang menyeluruh mengenai metrik ini. Menurutnya, ia mempunyai kuasa yang hampir sama seperti nisbah buku ke pasaran dalam meramalkan keratan rentas pulangan purata.

Saya menggunakannya sebagai indikator potensi pulangan.

Prestasi Evergrande tidak menonjol jika dibandingkan dengan kumpulan pemaju hartanah Malaysia. Malah, keuntungan kasar Evergrande telah menurun paling banyak dari 2010 hingga 2020. Terdapat 33 syarikat Malaysia yang telah meningkat keuntungan kasar dari 2010 hingga 2020.

Kesimpulan

Berdasarkan semua perkara di atas, kita boleh menggunakan tujuh metrik untuk mengenal pasti pemaju hartanah yang bermasalah. Jadual di bawah meringkaskan nilai penanda aras/kriteria untuk syarikat-syarikat tersebut.

| Metrik (a) | Purata 2010-2020 | Pertumbuhan Tahunan 2010-2020 |

| Nisbah Ekuiti Hutang | >2.0 | >7% |

| Hari Inventori | >1079 | >7% |

| Hari Akaun Belum Bayar | >207 | >13% |

| Tunai / Pendapatan | >0% | Tidak berkenaan |

Untuk ditakrifkan sama seperti kes Evergrande, pemaju hartanah Malaysia mesti mencapai ketujuh-tujuh nilai penanda aras. Namun, tiada satu pun daripada 85 syarikat hartanah Bursa Malaysia memenuhi syarat ini.

Walau bagaimanapun, 3 syarikat pemaju hartanah di Bursa Malaysia mencapai lima atau lebih daripada tujuh metrik ini. Tidak seperti Evergrande, 3 syarikat Malaysia yang mempunyai bendera merah atau bermasalah tidak mempunyai pertumbuhan pendapatan. Masalah Inventori, akaun belum bayar dan juga aliran tunai mereka boleh dikaitkan dengan kekurangan pertumbuhan pendapatan. Masalah kecairan Evergrande berpunca daripada tahap hutang yang tinggi dengan purata ekuiti hutang sebanyak 2.00. Nisbah purata ekuiti hutang 3 syarikat Malaysia kurang ketara.

Sekiranya 3 syarikat dengan 5 hingga 6 bendera merah ini juga tidak mungkin merosot ke tahap Evergrande, ia menguatkan lagi anggapan yang mereka mempunyai daya tahan. Ini tidak seperti semasa berlaku krisis kewangan di akhir 90-an apabila beberapa syarikat hartanah terpaksa distruktur semula. Walaupun pasaran hartanah memang lembap sejak beberapa tahun kebelakangan ini, diburukkan lagi dengan pelbagai kekangan semasa PKP 2020, saya membuat kesimpulan bahawa sektor hartanah Malaysia masih mempunyai daya tahan.

ARTIKEL MENARIK UNTUK ANDA:

Bina rumah sendiri atau beli rumah yang sudah siap? Mana yang lebih baik?

Bina rumah sendiri atau beli rumah yang sudah siap? Mana yang lebih baik?

Panduan lengkap: Cara untuk buat penggantian geran tanah hilang, rosak atau hancur

Panduan lengkap: Cara untuk buat penggantian geran tanah hilang, rosak atau hancur

Bajet 2022: Diskaun PTPTN, pengecualian CKHT, pelepasan cukai dan banyak lagi!

Bajet 2022: Diskaun PTPTN, pengecualian CKHT, pelepasan cukai dan banyak lagi!

Penafian: Maklumat disediakan adalah maklumat umum sahaja. iProperty.com Malaysia Sdn Bhd tidak mempunyai tanggungjawab perwakilan atau penjaminan berkaitan maklumat diberikan, termasuk tetapi tidak terhad kepada sebarang perwakilan atau penjaminan berkaitan ketepatan bagi sebarang tujuan maklumat yang mana dibenarkan undang-undang. Walaupun semua usaha telah diambil bagi memastikan maklumat disediakan di dalam artikel ini adalah tepat, boleh dipercayai dan lengkap ketika ia ditulis, maklumat disediakan di dalam artikel tidak boleh disandarkan untuk membuat sebarang keputusan kewangan, pelaburan, harta tanah atau perundangan. Selain itu, maklumat tersebut tidak menggantikan nasihat profesional terlatih yang mempertimbangkan fakta dan situasi persendirian anda, dan kami tidak menerima pertanggungjawaban jika anda menggunakan maklumat tersebut bagi membuat keputusan.