| Trend Gaya Hidup | Penerangan |

| Clean Lifers | Clean Lifers adalah pengguna yang mengamalkan gaya hidup ‘clean-living’ atau minimalis. Clean Lifers lebih gemar duduk beristirahat di rumah daripada keluar bersosial. Mereka gemar menghabiskan masa dengan keluarga yang dianggap sebagai tempat berlindung. Mereka biasanya memilih untuk berbelanja pada pengalaman seperti percutian hujung minggu, perayaan dan makan di restoran yang membolehkan mereka berbual, atau aktiviti sosial yang menyihatkan seperti menjadi tuan rumah kelas senaman. |

| Borrowers | Borrowers merupakan generasi baru yang gemar berkongsi, menyewa atau melanggan untuk kebaikan komuniti. Mereka menolak harta benda material sebaliknya mementingkan pengalaman dan gaya hidup lebih bebas. Mereka inginkan kefleksibelan dan kebebasan, kurang kebergantungan dan hidup untuk hari ini, tanpa terikat pada harta benda. Borrowers memilih akses berbanding memilik, dan ini dicapai menerusi perkongsian, pertukaran, penyewaan atau penstriman. |

| Adaptive Entrepreneurs | Dengan peningkatan bilangan pengguna yang mencari kefleksibelan dalam gaya hidup, ramai yang memilih untuk menjadi usahawan dan meninggalkan kerjaya tradisional di pejabat. Kelahiran pengguna Adaptive Entrepreneurs merupakan hasil terus daripada nilai generasi milenium. Mereka mahukan gaya hidup yang boleh mereka bina sendiri selaras dengan minat dan keghairahan mereka, bukan mengejar wang semata-mata. Mereka juga cenderung menangguhkan matlamat hidup lebih besar seperti pemilikan rumah dan berkeluarga. |

| i-Designers | Peralihan fokus daripada pemilikan kepada pengalaman telah mengubah corak membeli dan mendorong pembeli mengambil tahu proses penghasilan produk. Bagi sesetengah orang, sekadar memiliki sahaja dianggap kurang sofistikated. Golongan i-Designers yang mengambil bahagian dalam penghasilan, reka bentuk dan pembinaan produk, dilihat sebagai pakar yang punya cita rasa. i-Designers mahu menunjukkan kreativiti mereka. Mereka tidak berminat memilih sesuatu yang sekadar sedikit berbeza, sebaliknya mahu menghasilkan sendiri apa yang mereka inginkan, sesuai dengan diri mereka. |

| Co-living | Trend Co-Living telah berkembang dalam kalangan generasi milenium dalam pasaran hartanah kediaman. Ini merupakan satu bentuk perumahan di mana penghuni berkongsi ruang hidup dan minat serta nilai. Trend ini berpunca daripada kawasan tumpuan bandar yang telah menerima ekonomi perkongsian sebagai pilihan gaya hidup, didorong oleh kenaikan harga hartanah di pusat bandar. Asas Co-Living adalah perkongsian ruang dan kemudahan bersama bagi menjimatkan wang dan mencetus idea kolaboratif. Komuniti Co-Living biasanya menyediakan tempat tinggal jangka pendek dan menganjurkan pelbagai acara untuk penghuninya. |

Berdasarkan data yang lalu, kami mengulas kesan akibat pandemik COVID-19 ke atas pasaran hartanah Malaysia dan kongsikan prospek pasaran dan trend harta tanah untuk dekad akan datang.

Artikel in diterjemah dari What is the impact of COVID-19 on Malaysia’s property market? oleh Ridzwan A. Rahim.

Penularan pandemik COVID-19 yang melanda seluruh dunia merupakan kenyataan yang perlu kita terima. Dengan bilangan kes positif yang kian meningkat, wabak ini dijangka akan memberi kesan besar bukan sahaja kepada industri pelancongan, perkhidmatan dan pembuatan, malah juga industri hartanah. Analisis dan ramalan yang telah dibuat sebelum ini mengenai prospek harta tanah negara kini sudah tidak boleh digunakan disebabkan tiada satu pun yang menjangka penularan COVID-19 dan Perintah Kawalan Pergerakan (PKP) serta kesannya ke atas ekonomi.

Namun, kita perlu sedar pasaran hartanah sifatnya adalah berkitar, dengan ledakan dan kejatuhan yang menyusul setiap kitaran ekonomi. “Pengembangan” dicirikan oleh kenaikan harga rumah disusuli ayunan ke bawah harga rumah semasa “kemelesetan” apabila pasaran jatuh menjunam. Ini diikuti “pemulihan” apabila berlaku kemajuan dalam pasaran yang akan membawa kepada ledakan seterusnya. Berlatarbelakangkan senario kitaran, ahli ekonomi Homer Hoyt pertama kali mengenal pasti kejatuhan harga rumah setiap kira-kira 18 tahun. Teori ini kemudian dipopularkan oleh Fred Harrison selepas beliau dengan tepat meramal kejatuhan harga rumah antara 2007 dan 2008.

Bagaimanakah sepatutnya prestasi pasaran hartanah tanpa COVID-19?

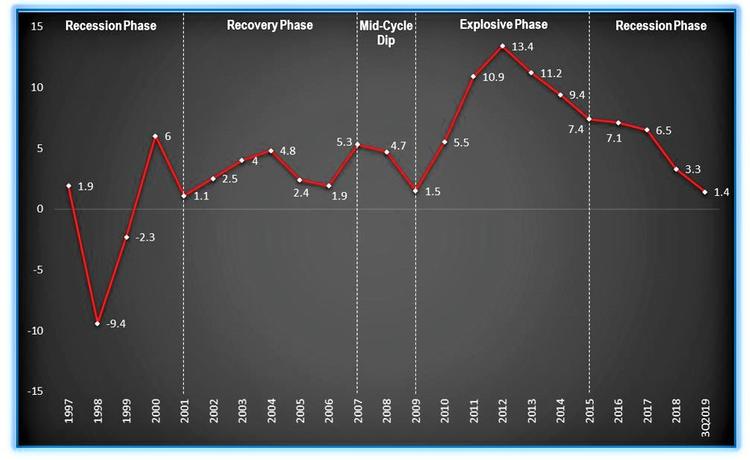

Dengan mengaplikasikan prinsip kitaran hartanah 18 tahun dalam konteks Malaysia (Rajah 1), pasaran hartanah di Malaysia didapati memasuki fasa pemulihan pada 2001 selepas krisis kewangan Asia 1997. Penurunan di tengah-tengah kitar berlaku pada 2007-2009 bersama dengan krisis subprime mortgage. Sejak itu, pasaran hartanah negara mengorak langkah ke arah fasa ledakan. Harga mula meningkat dengan ketara bermula 2010 hingga 2015 dengan kadar setinggi 13.4% setahun. Fasa kemelesetan kemudian terjadi selepas 2015. Ia dicirikan oleh ketidakserasian harga rumah dan keupayaan memiliki, lambakan hartanah, sentimen pengguna yang berhati-hati, kesukaran memperoleh pembiayaan dan nilai ringgit yang lemah berbanding mata wang utama lain.

Mengikut prinsip 18 tahun, fasa kemelesetan sepatutnya berlaku pada 2019 dan pasaran hartanah sepatutnya memasuki fasa pemulihan pada 2020. Namun memandangkan ketidakpastian semasa dalam ekonomi negara dan global, pasaran hartanah secara umumnya dilihat akan berkembang pada kadar perlahan pada 2020. Akibatnya, fasa pemulihan yang seterusnya hanya akan bermula pada 2021. Dengan mengambil kira pemulihan memerlukan masa 7 tahun dan prinsip 18 tahun serta pengalaman kitaran hartanah yang lalu, fasa ledakan seterusnya diunjurkan berlaku pada 2028.

Lambakan hartanah (overhang property) yang sedang berlaku telah mengakibatkan cabaran di pasaran hartanah

Kita perlu sedar bahawa punca utama kelembapan pasaran hartanah hari ini adalah ketidaksepadanan dalam permintaan dan penawaran perumahan negara seperti yang dikenal pasti dalam satu penilaian yang lepas.

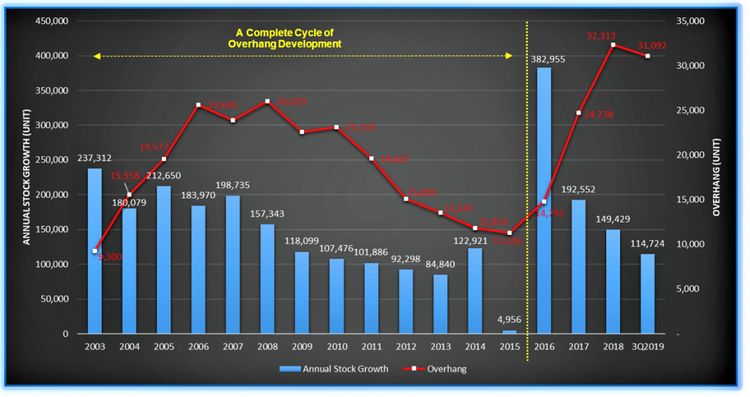

Seperti yang ditunjukkan dalam Rajah 2, 382,955 unit rumah telah ditambah ke dalam inventori sedia ada pada 2016, yang merupakan angka tertinggi sejak 2003 (237,312). Penawaran rumah berlebih-lebihan (overhang property) ini menyebabkan peningkatan drastik lambakan pada 2017 (24,738), dan kesan residual ini dibawa ke tahun 2018. Menyemarakkan lagi pasaran perumahan adalah pertumbuhan stok tahunan pada 2017 dan 2018, masing-masing direkodkan setinggi 192,552 unit dan 149,429 unit.

Data lalu menunjukkan apabila ada penawaran berlebihan pada tahun tertentu, bilangan lambakan pasti meningkat pada tahun berikutnya (dapat dilihat pada 2003-2008). Bilangan lambakan hanya akan turun jika ada penurunan penawaran dari tahun ke tahun (dapat dilihat pada 2010-2013). Berdasarkan pemahaman ini, satu tempoh 12 tahun (2003-2015) diperlukan bagi mengembalikan bilangan lambakan rumah ke tahap yang paling rendah iaitu daripada 9,300 unit pada 2003 kepada 11,316 unit pada 2015.

Melihat kadar jualan semasa, kita boleh menjangka pasaran hartanah kediaman akan kekal mencabar dalam jangka pendek dan sederhana kerana lambakan besar yang belum pernah terjadi akan memerlukan lebih masa untuk terjual di pasaran sebelum tahapnya kembali kepada tahap normal yang direkod pada 2016 (14,792). Kemungkinan besar kitaran lambakan hartanah ini hanya akan berakhir pada 2028, iaitu tempoh 12 tahun selepas 2016. Oleh yang demikian, ada wabak virus atau tidak, tahun-tahun yang mendatang dijangka suram bagi pasaran hartanah di Malaysia.

BACA: 25 soalan berkenaan penangguhan bayaran balik pinjaman oleh BNM

COVID-19 memburukkan masalah sedia ada pada pasaran perumahan. Sentimen pasaran akan merosot dalam jangka pendek dan sederhana

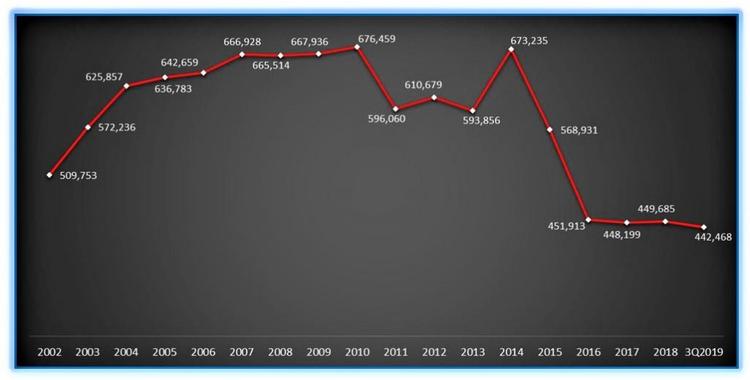

Sebelum penularan wabak ini lagi, pemaju telah menyuarakan kebimbangan yang sama mengenai prospek pasaran separuh penggal iaitu kelembapan pasaran mungkin berlanjutan untuk beberapa tahun lagi disebabkan kurangnya insentif dan pakej rangsangan untuk industri hartanah. Ini dapat dilihat pada inventori penawaran baharu yang dirancang atau new launch property.

Menurut Pusat Maklumat Harta Tanah Malaysia (National Property Information Centre atau NAPIC), penawaran hartanah yang dirancang terdiri daripada unit-unit yang telah mendapat kelulusan pelan bangunan dalam tempoh semakan tetapi kerja pembinaannya belum lagi dimulakan. Oleh kerana Malaysia mengamalkan kaedah penyampaian perumahan ‘jual kemudian bina’ ataut build then sell di mana pemaju memperoleh keuntungan sebelum projek bermula, kita boleh menganggap bahawa pemaju lebih tahu mengenai prospek masa hadapan pasaran.

Menurut data Q3 2019, perumahan di seluruh negara akan menyaksikan penawaran yang dirancang sebanyak 442,468 unit, iaitu angka paling rendah pernah dicatatkan sejak 2002 (509,753). Sebenarnya, penawaran rumah yang dirancang telah banyak merosot sejak 2016 berbanding 673,235 unit pada 2014 dan telah kekal di tahap yang sama selama empat tahun berturut-turut. Ini menandakan sentimen berhati-hati dan konservatif dalam kalangan pemaju (Rajah 3). Dalam kata lain, tanpa mengira adanya wabak atau pun tidak, sentimen pasaran dianggap rendah dalam jangka masa pendek dan sederhana terutama sekali selepas tamatnya Kempen Pemilikan Rumah (Home Ownership Campaign atau HOC).

Apakah kesan jangka pendek COVID-19?

Wabak COVID-19 cenderung memburukkan pasaran kerana orang ramai akan kurang bermewah dan berbelanja besar dalam tempoh sukar ini. Disebabkan kebimbangan tentang masa hadapan, ditambah pula dengan ketidakpastian mengenai berapa lama lagi perniagaan akan ditutup, para pembeli kemungkinan besar akan mengambil pendekatan tunggu dan lihat. Ini membawa kepada penurunan purata jualan pada separuh pertama 2020.

LAGI: Membeli rumah ketika kemelesetan ekonomi – adakah bijak?

Apakah kesan jangka panjang COVID-19?

Jika kesan jangka pendek COVID-19 boleh dilihat serta-merta dalam bentuk penurunan jualan hartanah, kesan jangka panjangnya lebih mendalam. Ia akan mengubah gaya hidup pengguna dari segi cara bekerja, berbelanja dan hidup. Ini membawa kepada keperluan hartanah yang berkaitan. Sebagai contoh, urusan di pejabat dijangka akan berkurangan ekoran pengenalan budaya kerja fleksibel dan jarak jauh semasa tempoh PKP.

Pada masa yang sama, keluasan persegi sektor jualan terutama sekali pusat membeli-belah akan berkurangan seiring dengan perubahan pada pola pembelian pengguna. Dengan peningkatan penggunaan peranti pintar dalam kehidupan seharian, permintaan terhadap perkhidmatan dan produk yang cekap meningkat. Akhirnya penawaran e-dagang dan perkhidmatan penghantaran ke rumah yang berfungsi tanpa manusia akan berkembang pada masa hadapan.

Bagaimanakah rupa landskap perumahan masa hadapan di Malaysia?

Sebenarnya epidemik ini hanyalah pemacu perubahan yang telah pun bermula dalam gaya hidup pengguna sebelum wabak ini lagi. Jika kita lihat pada dekad yang lalu, teknologi peranti pintar yang mudah alih dan sentiasa tersambung telah memainkan peranan besar dalam membentuk dan mengubah sikap, nilai dan tabiat membeli pengguna.

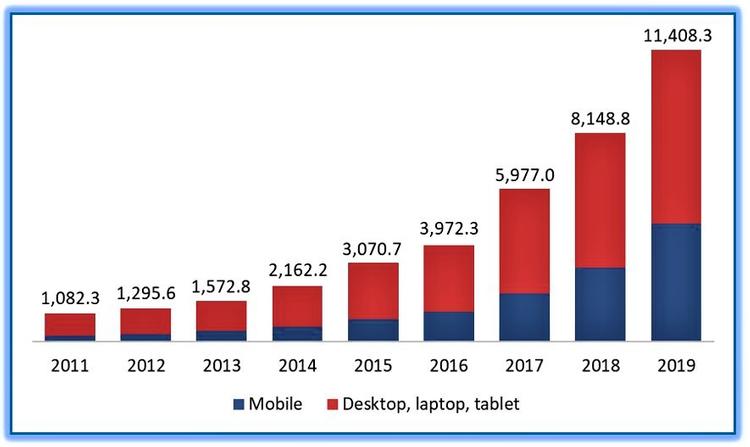

Contoh mudah adalah pertumbuhan jualan online di mana jumlah jualan naik dengan mendadak kepada RM11.4 bilion pada 2019 berbanding RM1.1 bilion pada 2011, iaitu peningkatan sebanyak empat kali ganda (Rajah 4).

Industri perumahan dalam dekad mendatang pasti berbeza dengan yang sebelumnya kerana pengguna menilai semula gaya hidup, cara berbelanja, cara membahagikan masa, kepentingan persekitaran dan penglibatan mereka dalam hal yang penting bagi mereka. Terdapat sekurang-kurangnya lima trend utama gaya hidup pengguna dalam masyarakat masa kini yang dianggap boleh memberi kesan kepada landskap hartanah negara. Ini diterangkan dalam Jadual 1 iaitu (i) Clean Lifers; (ii) Borrowers; (iii) Adaptive Entrepreneurs; (iv) i-Designers; dan (v) Co-Living.

Jadual 1: Trend gaya hidup pengguna yang memuncul yang dianggap memberi kesan kepada industri perumahan. Seperti digambarkan oleh Euromonitor International, pendahulu dalam penyediaan risikan perniagaan global dan analisis pasaran strategik.

Trend gaya hidup memuncul ini menandakan pengguna tidak mahukan banyak perkara (Clean Lifers). Konsep pemilikan kini jadi persoalan dengan peningkatan populariti gaya hidup fleksibel dan minimalis, di mana pengguna berkongsi segalanya termasuk pakaian, perkakasan rumah dan malah kereta dan ruang hidup (Borrowers & Co-Living). Penolakan komitmen juga berlaku di tempat kerja di mana pengguna mula menolak budaya kerja 9 pagi ke 5 petang dan lebih menggemari gaya hidup keusahawanan (Adaptive Entrepreneurs). Keinginan kepada keunikan pula melonjakkan populariti penyesuaian. Pengguna menjadi pereka yang terlibat dalam pembuatan produk serta proses penghasilan (i-Designers).

Mengambil kira semua ini, pembinaan perumahan masa hadapan perlu disesuaikan ke arah yang membolehkan pengguna mengambil bahagian dan berkongsi kisah menarik serta ruang hidup dengan orang lain. Pemajuan jenis ini perlu dijalankan di kawasan strategik yang memudahkan pengguna bergerak dari satu tempat ke tempat yang lain tanpa halangan, atau saling terhubung menerusi rangkaian pengangkutan awam.

Jika panduan ini bermanfaat kepada anda, baca artikel ini seterusnya: Apa itu cukai bagi pendapatan sewa rumah dan cara pengiraannya?

Disclaimer: The information is provided for general information only. iProperty.com Malaysia Sdn Bhd makes no representations or warranties in relation to the information, including but not limited to any representation or warranty as to the fitness for any particular purpose of the information to the fullest extent permitted by law. While every effort has been made to ensure that the information provided in this article is accurate, reliable, and complete as of the time of writing, the information provided in this article should not be relied upon to make any financial, investment, real estate or legal decisions. Additionally, the information should not substitute advice from a trained professional who can take into account your personal facts and circumstances, and we accept no liability if you use the information to form decisions.