你知道吗?房屋贷款一旦被拒绝后,这个记录将保留在银行的系统内长达12个月,并影响你重新申请贷款的机会! 一起来看看在马来西亚避免贷款被拒绝的方法吧!

This article was translated from How To Check Home Loan Eligibility and Avoid Loan Rejection In 5 Steps by Ng Ai Fern.

除非你用现金来购买房产,否则你能不能成功买到房子,取决于你是否可以成功申请到银行贷款。

让我们一起来了解马来西亚的房屋贷款、如何检查申请房屋贷款的申请资格,还有如何使用LoanCare等房贷资格计算器,以避免或减少贷款被拒绝的情况。

我的房屋贷款被拒绝后,会发生什么事?

为了保障消费者和银行本身,银行在审查贷款申请时,将检查借款人的中央信用资讯系统记录(Central Credit Reference Information System,简称CCRIS)报告、收入证明文件(income supporting documents)、偿债比率(debt service ratio,简称DSR)以及可支配净收入(net disposable income,简称NDI)。

在DSR这方面,银行一般上可以接受的平均DSR约为60%。一些银行可能比较宽容,可以接受高达80%的DSR,但是一些银行却非常保守,只能接受40%的DSR。

至于NDI这项银行的政策,是为了确保房屋贷款人在缴付每月供款后,仍然能够维持其基本的生活费用。

因此,如果你的财务状况不符合银行的贷款要求,银行将会拒绝你的房贷。以下是借不到loan之后会发生的事。

贷款申请被拒绝会记录在CCRIS内吗?

你有没有听说,在马来西亚申请贷款被reject后将被记录在CCRIS内?这其实是个很大的误解。

其实,根据马来西亚国家银行(Bank Negara Malaysia,简称BNM)关于CCRIS的常见问答,贷款被拒绝的资料并不会记录在CCRIS信用报告内。

这是为了确保其他银行或金融机构在审查你的贷款申请时,不会因为之前的银行或金融机构的决定,而对你的申请抱有偏见。

此外,借款人的贷款申请被拒绝后,BNM并不会将借款人列入CCRIS的黑名单内,也不会在信用报告中发表任何意见。

CCRIS报告仅显示在过去12个月内借款人的融资和还款记录,并不包括借款人的信用状况(credit standing)。

贷款被reject将被记录在银行内部系统

但是,如果银行拒绝了你的贷款申请,此记录将在银行的内部系统中保留6至12个月,具体情况取决于银行的政策。

你可能会问,如果贷款申请被拒绝后,我可以再次申请贷款吗?答案是你很可能无法在同一家银行成功申请贷款。

使用LoanCare来提高你成功获得房屋贷款的机会

如以上所言,一旦贷款被拒绝后,有可能要在长达12个月之后才能重新申请贷款。你当然也可以继续提出申请,但这或许会影响你的信贷记录。

因此,你应该确保自己有能力还款和有机会获得贷款的时候,才申请loan。

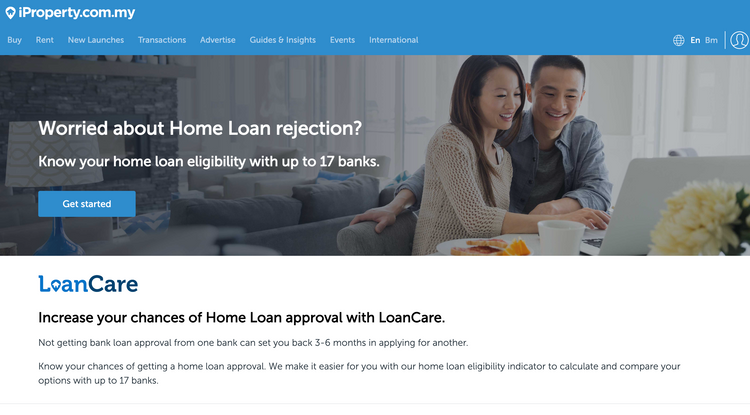

有鉴于此,iProperty Malaysia推出可一个房贷资格查询工具LoanCare,让你可以免费比较马来西亚17家银行的贷款。

这是一个完全免费且简单好用的房贷资格查询工具,只需输入基本的私人财务状况即可,同时也不需要注册或附上任何文件。

这样你就可以避免贷款被拒绝,以及借不到loan之后对你造成的影响。

5个步骤通过LoanCare检查你的房贷资格

第1步,到iProperty.com.my网站浏览LoanCare

准备好了吗?点击‘Get started’(开始)。

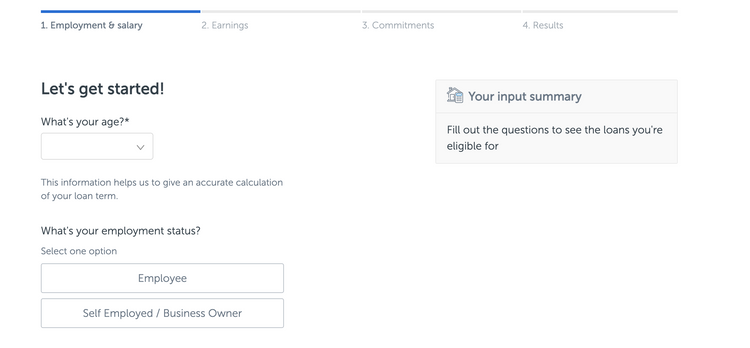

第2步,提供你的资料

在‘Employment & Salary’(职业和工资)、‘Earnings’(收入)和‘Commitment’(每月财务负担)等相关部分填写资料。

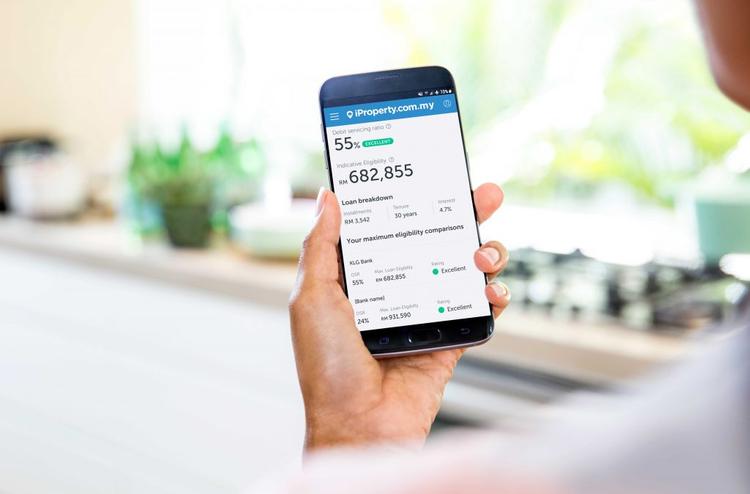

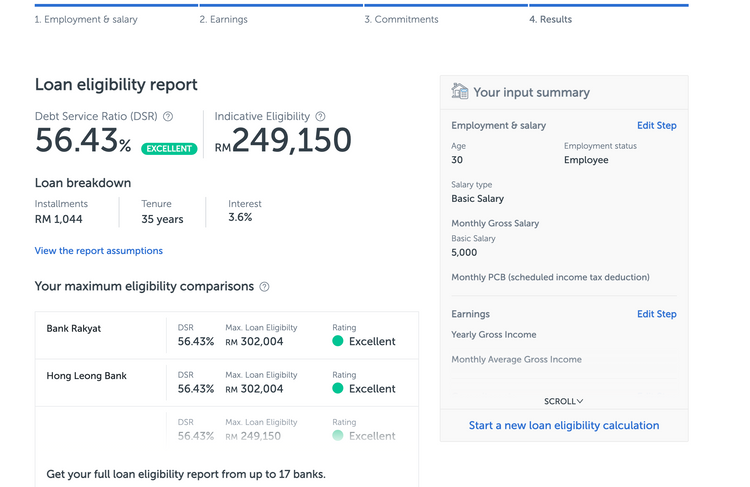

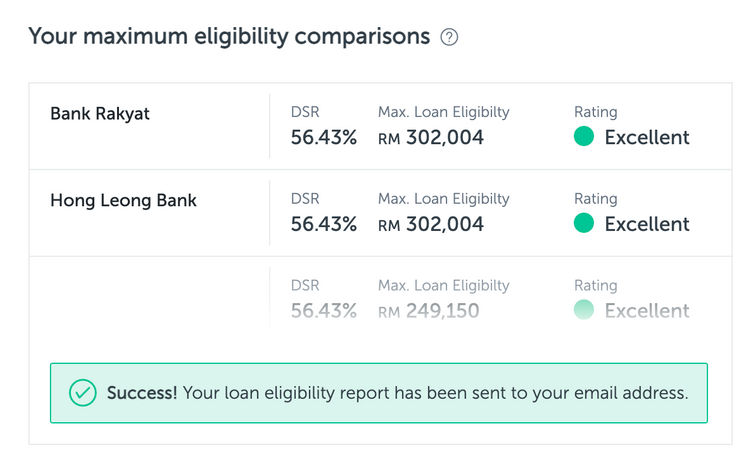

第3步,查看你的贷款资格(Loan Eligibility)

假设你今年30岁,月收入为RM5000令吉,每月必须还RM1500令吉的房屋贷款,以及每月RM1000令吉用来供车,那么你可以贷款的最高数额大概为RM249,150令吉。

你可以点击右栏中的‘Edit Step‘(更改步骤)来更改所输入的数目。

第4步,输入你的email电邮地址以接收完整的贷款资格报告

第5步,检查你的email以获取完整的贷款资格报告

参考以下马来西亚17家金融机构和银行所提供的房屋贷款。

你也可以参考以下马来西亚17家金融机构和银行所提供的房屋贷款以进一步了解更多房贷的选项(排列不分先后)。

浏览房屋出售楼盘马来西亚17大银行提供的房屋贷款配套

让房屋贷款资格查询工具助你实现购屋梦

虽然很多购房者都会同时申请多个贷款,以提高获得贷款的机会,但这种做法可能会适得其反,导致你的房贷申请被拒绝。这是因为同时申请太多贷款,可能会让人质疑你的意图。

如果你认为自己的财务状况良好,并且已经尽力提高或证明你的信用,你可以向2家或3家银行申请房屋贷款。

你可以使用LoanCare,以节省时间并减少贷款申请被拒绝的风险。如上所述,只需5个简单快速的步骤,输入一些财务资料且不需要提交任何文件,便可以知道自己可以贷款的最高数额。

在申请房屋贷款之前先了解你的房贷选择,立刻试用LoanCare吧!

6个提高申请房屋贷款成功率的方法

- 建立良好的信用记录 (good credit record),准时缴付所有的信用卡或其他贷款,这些良好的记录将是银行审查你是否为信用良好的还款人的最佳证明。

- 证明自己有着偿还每月房贷的能力,或减少自己每个月的财务负担

- 在申请贷款的时候,呈交银行所需的所有正确文件,确保你的财务资料是完整无误的。

- 购房者也可以考虑申请现有的政府房屋计划和买房优惠(government housing schemes and incentives)。

- 了解贷款被拒绝的原因

- 了解BNM最新的贷款条规

相关文章: