对于那些有能力通过现金来购买房地产的潜在购房者,在决定是否要用现金或房屋贷款购房之前,需要先考虑几个因素。我们深入探讨一下你需要考虑的因素有哪些,还有用现金购买房屋与房屋贷款的利与弊,以及在马来西亚可获得的房屋融资选项。

在2022年,马来西亚国家银行(Bank Negara Malaysia, BNM)将隔夜政策利率(Overnight Policy Rate, OPR)上调了四倍,达到目前的2.75%。这是在疫情期间OPR保持在1.75的历史低点两年之后的上调。随着OPR的上调,房屋贷款者将不得不支付更多的月供款。

不断调的贷款利率可能会促使一些购房者选择以现金购买房地产,而不是选择以房屋贷款作为融资工具。其实,这两种方式都有其好处,因此,无论做出什么选择,这将不存在正确或错误的决定。这个决定完全取决于你的财务状况和个人情况。在本指南中,我们将为你分析一些关键问题,以协助你做出最佳决策。

1. 用现金买房前需要考虑什么?

以下是你在用现金购买房产之前需要考虑的一些事项:

购房费用包括印花税、律师费和房屋保险

有些人可能会认为,当你购买房地产时,你只需要担心的费用是10%的首付。其实在购房过程中还涉及一些其他重要费用,例如印花税、律师费和房屋保险费。

印花税(Stamp Duty)

印花税是一项不可避免的购房成本,根据1949年印花税法令第一附表 (First Schedule of Stamp Duty Act 1949) 列明,在出售或转让房地产时都会被征收印花税。此税款包括你房地产的买卖合约(Sale and Purchase Agreement, SPA)的印花税,费用为 RM10,房地产产权转让文件的印花税,如转让协议备忘录 (Memorandum of Transfer, MOT) 或转让契约 (Deed of Assignment, DOA),以及贷款合约 (Loan Agreement) 的印花税,统一税率为总贷款的 0.5%。

律师费

购买房地产的过程需要通过法律援助如律师来准备所有必要的文件和合约,作为房地产转让的法律文件。准备买卖合约的律师费用是根据房地产购买价格来计算,从0.25%至1%之间,并按等级制度收费。

分层房地产的每月管理费

分层物业通常配有供居民使用的各种设施,例如电梯、人行道、游泳池、健身房和社区大厅,所有这些设施都需要适当的维护和定期保养。

因此,业主每月需要支付至少几百令吉的管理费。这笔管理费包含支付这些设施的维护费用以及建筑物的管理和行政人员费用。然而,这些费用数额会因房屋发展项目而有所不同,实际费用由以下因素决定:

- 单位面积:你所需要支付的管理费金额取决于你的单位面积大小。

- 备有设施:你可以使用的备有设施越多(例如度假村式游泳池、网球场和公共区域的空调),你需要支付的费用就越多。

- 单位数量:在高密度发展项目中拥有单位的业主将比密度较低的发展项目的业主支付更少的费用。

你还需要储蓄一些金钱作为房屋装修和杂项费用,包括解决突发状况,例如漏水和水管问题的维修费。

2. 用现金买房的好处

全款购买房产可以使你在未来 30 年左右不会被负债束缚。以下是用现金买房其他优点的列表:

a. 给卖家留下印象

作为现金购房者,相比那些打算通过房屋贷款购买房产的买家来说,你将会有明显的优势。这是因为卖家不必担心买家在最后一刻面临房屋贷款申请被拒绝的情况。这种情况很常见,因为许多购房者都没有良好的债务服务比率(DSR)。

此外,急于完成交易的卖家将更倾向于与现金买家交易,因为这样的付款方式的房地产交易可以更快地完成。

b. 大幅节省贷款利息费用

用现金买房更便宜吗?是的,的确如此!用现金买房的最大好处就是不必每月偿还房屋贷款,其中很大一部分的金额是支付贷款利息。此外,你可以避免冗长的房屋贷款流程及其相关成本,例如房屋贷款合约的律师费和房屋贷款保险费用。

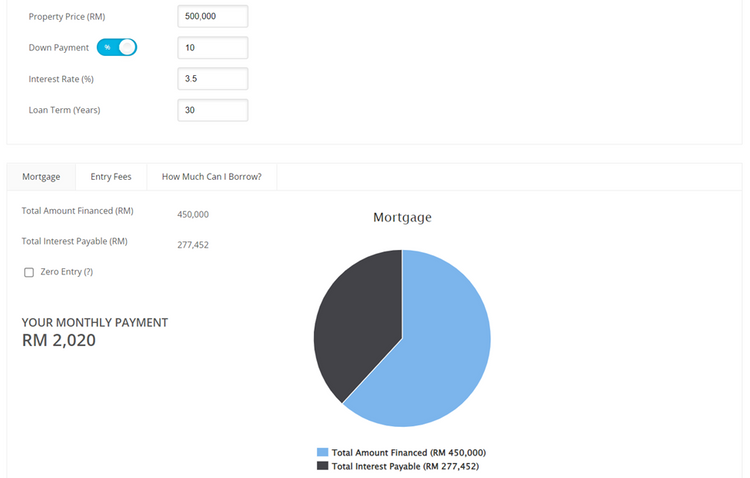

让我们使用iProperty的房屋贷款计算器更仔细去分析这一点。如果一个人选择向银行获取银行贷款,贷款期限通常会长达30年。如果购买一间RM500,000的房屋,假设你以3.5%的贷款利率获得90%的融资,你最终将支付约RM277,452的贷款利息。这意味着你最初花费RM500,000的房屋在30年后所支付的总金额会高达RM770,000。然而,马来西亚银行之间的总贷款成本会各有不同。

因此,在以上的比较显示,不用现金购买房地产的决定似乎是荒谬的。

c. 更简单和更快捷的成交过程

一般情况下,贷款融资房屋的成交过程需要长达一个多月以上的时间。现金买家的成交过程最快可以在一到两周内完成。这是因为一旦买卖双方都同意了售价,双方只需要在SPA上签字盖章,整个过程就算完成了。我们可以看到,由于无需等待贷款核准和批准,以及处理贷款申请,因此你必须等待完成交易的时间大大缩短了。

作为买家,你也不必经历提交给银行申请贷款的所有文书工作的麻烦,这使得整个过程难度变得更加简单。

3. 用现金买房的缺点

用现金买房似乎是一个更直接了当的选择,然而,这并不像看起来那么容易。以下是一些缺点:

a. 你的现金绑死在房子上

一旦你决定用现金直接购买房屋,那么大量资金就会绑在房地产上,从而限制了你的流动资金以及其他投资和购买的可能性。此外,你可能会发现自己没有任何应急资金来支付不可预见的费用,包括对新购买的房地产进行维修。

这被称为“房奴”,一个人花了太多钱成为房主,导致他们很难实现其他财务或个人目标,无论他们处于什么收入阶层。

因此,不应以牺牲整体财务稳定性的基础上作为减少债务的代价。

b. 错过政府豁免

用现金买房会让你错过现有由政府为首购族提供的买房减免措施,这些减免是为了帮助马来西亚人实现他们的拥有房屋的梦想。其中一个很好的例子是2023年印花税减免。

在最近提交的2023年财政预算案中,马来西亚政府宣布对首次购房者(首购族)在所应支付的转让和贷款合约文件的印花税减免。对于希望购买价格高达RM50万的房产的首购族,你有权利获得100%的印花税减免,而对于价格屋价介于RM50万至RM100完则享75%减免。

c. 对买家产生怀疑

一些购房者选择以房屋贷款购房,以免引起内陆税收局(LHDN)不必要的怀疑,因为直接用现金购买房地产会被认为是一个不寻常的现象。但是,只要你的资金都是通过正规法律和道德途径取得,你就不需要担心这个问题。

现在我们已经了解了用现金购买房屋的利弊,让我们评估一下你是否应该选择保留手上的现金,考虑申请房屋贷款买房。

4. 贷款买房需要考虑什么?

市场上有很多银行提供不同的房屋贷款配套,其中包括基本定期贷款 (basic term loan)、灵活贷款 (semi-flexi loan)、半灵活贷款 (flexi-loan)、伊斯兰房屋贷款 (Islamic home loan) 和固定利率贷款 (fixed rate loan)。

以下是你需要考虑的几件事:

你的偿债比率(DSR)

偿债比率(Debt-to-Service Ratio, DSR)是指一个人的总债务与其家庭收入的比例,衡量一个人履行债务义务的能力。一般上,你的DSR不应超过70%,有些银行甚至要求更低的百分比。因此,DSR百分比在50-70%之间将表明你的DSR良好。

你也许会好奇为什么拥有较低的DSR更好?这是因为银行使用你的DSR来确定你的收入有多少部分是用于偿还贷款和其他债务,以及你是否能够负担你正在申请的房屋贷款。

你的CCRIS和CTOS

银行在批准或拒绝你的房屋贷款申请之前,都会先检查你在CCRIS和CTOS上的信用评分。那么,CCRIS和CTOS到底是什么?

a. 中央信贷参考资料系统(CCRIS)

中央信贷参考资料系统(Central Credit Reference Information System, CCRIS) 是由马来西亚国家银行 (Bank Negara Malaysia, BNM) 信贷局建立的系统,提供有关潜在贷款人的标准化信用报告和信息。CCRIS信用报告仅包括过去12个月的数据,并由三个主要的与信用相关的信息领域组成,即未偿还的信贷、特别关注账户和信贷申请。

b. 信贷资讯服务(CTOS)

信贷资讯服务 (Credit Tip-Off Service, CTOS) 与BNM建立的CCRIS不同,CTOS是一家私人公司,提供信用报告服务,存档个人或公司的整个信用历史记录。CTOS分数使用来自CCRIS和CTOS数据库的信用数据计算,范围在300到850之间。

了解自己的信用评分是很重要的,不仅仅只是在购买房产时。这是因为它作为金融机构了解你是否是高风险贷款人或良好的记录的一个参考,从而更容易让你知道你的房屋贷款申请是否会被接受。

抵押贷款保险

大多数银行会要求购房者购买保险作为房屋贷款的条件之一。这个保险的意义是为了确保贷款人在死亡或残疾的情况下可以使用该笔保险金支付抵押贷款。马来西亚的房屋贷款保险选择包括抵递减式房屋贷款保险 (MRTA) 和抵押定额式房屋贷款保险 (MLTA)。

5. 申请房屋贷款买房的好处

购房者申请房屋贷款最直接的好处就是只要符合资格,就有机会获得他们梦寐以求的房子。当然,贷款人还可以享受其他更多的好处,比如以下:

a. 更多的财务灵活性

通过承担房屋贷款,虽然需要支付固定金额的传统期限贷款,还是更加灵活的贷款,比起把资金全压在房地产上,会来得更有安全感,因为你手中仍有现金。

要拥有房屋会需要支付很多额外的费用,当中包括印花税、法律费用、物业管理费等等,因此,申请房屋贷款可以避免你的储蓄一次性清空。你可以选择将剩余的现金投资于其他形式的投资,例如黄金、股票或甚至购买其他房地产。

注意:你必须记住,房地产不是流动资产,你不能在一夜之间将房地产变成现金。因此,在需要突然注入资金的情况下,你可以依靠这些其他投资如黄金、股票等立即获得资金。

b. 首次购房者可以选择其他房屋融资方案

政府一直很用心提供各种房屋计划给B40和M40收入群体,让他们有机会拥有自己的房地产的机会。

我的第一间房屋计划(SRP)

Cagamas SRP Bhd推出的我的第一间房屋计划(My First Home Scheme)旨在帮助那些家庭月总收入不超过RM10,000(每位申请人RM5,000)的首次购房者购买他们的第一套房子。这个计划也让有资格的买家可以获得高达110%的融资,使他们能够在不需要支付任何头期钱的情况下拥有房屋。

房屋借贷担保计划Housing Credit Guarantee Scheme (HCGS)

Syarikat Jaminan Kredit Perumahan Bhd(SJKP)推出了房屋借贷担保计划,该计划允许非固定收入者有机会参与银行提供高达RM40万的融资,包括本金融资金额、递减式房屋贷款保险(MRTA)、律师费和估值费。这个计划还提供100%的担保融资!

以下是为正在寻找梦想家园的马来西亚年轻人提供的另外 2 项激励措施:

- Residensi Wilayah Keluarga Malaysia (RUMAWIP) – 适合首次购房者,可以获得100%贷款购买在马来西亚联邦直辖区的房地产。

- Rumah Selangorku (RSKU) 计划 – 一项以人为本的房屋计划,旨在帮助中等收入家庭在雪兰莪州的主要城市地区购买经济适用房。

为房地产投资者提供更大的灵活性

通过贷款买房,购房者就会有额外的现金可以投资于其他出租房产。把现金分散在不同的房地产,再通过获得2-3笔房屋贷款,就可以实现多购买2-3间房地产,然后通过进行营销,同时出租这些房屋。投资者每个月就可以获得被动收入。

手上的多余的现金还可以用于装修或家具,这样的单位可能更容易吸引更好的租户。这样一来,投资者将能够同时设定更高的租金价格以匹配出租物业的价值。

这里是给计划在未来投资于马来西亚出租物业的购房者的一些技巧和诀窍。

提醒:一般上银行会查看你的信用评分,因此在为第二或第三间房屋贷款时,要获得较高的借贷率 (Margin of Finance, MOF)会稍微有难度。这种情况的话,贷款人将有资格只获得70%-80%的贷款。

6. 用房屋贷款买房的缺点

a. 较高的贷款利息

在 2023 年下半年的房屋贷款的成本相比上半年会来得更高,因为今年的 OPR 增加了0.75%。当BNM提高OPR时,银行的利率将相应上调,而导致消费者获得贷款的成本也提高了。用30年贷款期限的RM50万的房屋贷款举例,OPR增加0.25%,就会导致每月分期付款增加RM71。这意味着贷款人必须在这30年期间额外支付RM25560的贷款利息。

注:最近,一个新的参考利率框架,称为标准化基准利率(Standardised Base Rate,SBR),取代了BR和BLR,适用于所有新的零售浮动利率贷款。自2022年8月1日起,这个新框架旨在通过提高所有马来西亚银行贷款的透明度和兼容性,帮助消费者做出更明智的决定。

b. 贷款被拒的可能性

如前所述,许多贷款人没有健康的 DSR 或良好的 CCRIS 分数。这将导致贷款人无法购买到房地产的机会。那么就只能选择长期租赁房地产。被拒绝获得房屋贷款批准也许会令人失望,但是,银行对贷款审批提出了严格的要求,以保护银行和你的权益,未免也是一件好事。

提示:在 iProperty.my上查看LoanCare,了解你在多达17家银行的房屋贷款资格,使你可以更轻松地计算和比较你的选择,而无需再经历3-6个月的等待期。

c. 长期负担

申请房屋贷款是一项长期负担,因为贷款期限通常长达30年。让我们想象一下这样的情况:每月总收入为RM5,000的贷款人必须在汽车贷款和PTPTN等其他财务负担之外偿还房地产贷款每月分期付款。这也导致了他们无法留下太多钱来支持他们的生活费用。让我们看看下面的一个例子:

生活费剩余的钱=月净收入-[房屋贷款+汽车贷款+PTPTN贷款]

= RM4,407 (扣除所得税和公积金) [RM3,000 + RM600 + RM300]

= RM4,407 – RM3,900

= RM500/每个月

要如何善用剩余的余额,你需要三思而后行,然后再决定是否要通过房屋贷款购买房屋。事先问问自己,你能否在接下来的30年里每月用RM500购买杂货、娱乐和家庭用品?如果答案是否定的,那么你也可以选择通过现金购买房屋。

那么,作为购房者,哪个是你的最佳选择呢?

我们列出了使用现金或房屋贷款购买房屋时需要考虑的所有事项,包括其优缺点。虽然贷款可以为你提供更大的财务灵活性,然而,以现金支付房屋价格则可以帮助你节省大笔利息。其实,没有一个方法来确定哪一种方法更好; 这一切都取决于个人的情况。

7. 贷款买房值得吗?

据专家讲述,即使你有现金可以一次性买房,他们更建议你申请房屋贷款。与其一次性支付所有资金,你可以选择支付30-40%的较高的头期钱,或者选择较短的贷款期限,例如20年。虽然每月还款额会较高,但是通过这种方式,你仍然可以节省相当多的贷款利息费用。请参考以下 2 个示例:

买家可以选择30%的头期钱或将贷款期限缩短至20年,以节省RM50万房屋贷款利息。

- 首付30% – 利息支付仅为RM215,700,在传统抵押贷款下,只支付首付10%的利息为RM277,000

- 20年贷款期限 – 利息总额仅为RM176,300,而在传统抵押贷款下,任期一般为30年,利息高达RM277,000

房屋贷款适用于:

- 没有大量储蓄来支付房屋拥有权带来的杂项费用, 如法律费用、维护和装修的消费者

- 希望从租金收入中获利的房地产投资者

投资者在计划从出租物业中赚取收入时,必须考虑现金流这件事。这意味着他们的月租金收入必须支付每月分期付款和足够其他用于改造房屋的费用,目的就是让房子可以出租出去。可以参考这里有关在马来西亚投资出租物业的所有信息,以及从中获得可观利润的方法。

其实,房屋贷款的贷款人不需要过于担心。这是因为房子价值往往会随着时间的推移而增加。因此,从长远来看,房主将享受其房产的资本增值。这将对那些在日后决定升级并出售房屋的业主来说很重要。在今日的RM50万的房子在10年左右的价值可能会增加5-10%。

提示:如果你手头有额外的现金,你可以选择在剩余的贷款期限支付更高的每月分期付款。这将有助于降低剩余贷款期限的利息支付,以避免你支付过多的银行利息。

8. 用现金买房值得吗?

拥有足够的现金直接购买房产是一些业主拥有的特权,因为许多人别无选择,只能从银行获得30年的房屋贷款来购买房产。

在某些情况下,人们更倾向于以现金购买房产,让他们可以和家人在未来20-30年安心住下来,而不必担心一天自己不在了,将债务留给家人。想象一下,如果一个50多岁的年长的购房者选择接受房屋贷款,那么他可能无法获得30年期限的房屋贷款。因此,以现金买房这个选项适合老一辈,因为他们可以轻松购买房屋而不必担心将债务转嫁给子女。 用现金买房也适合经济稳定的人,尤其是那些已经储备了用于紧急情况、与孩子有关的支出和未来医疗费用的人.