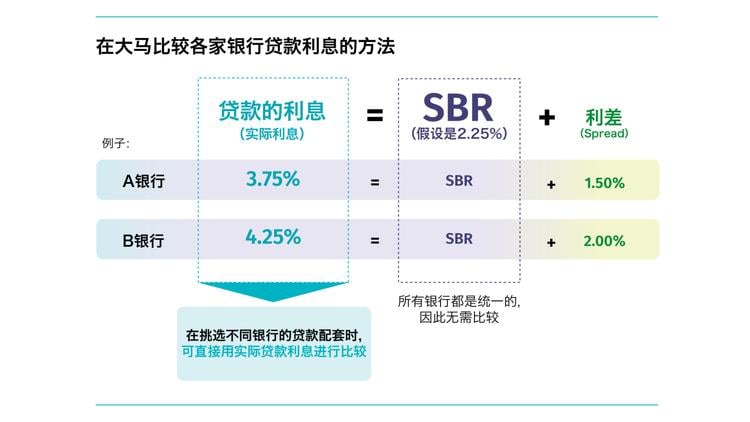

| 实际贷款利息ELR(贷款的借贷成本)= 参考利率Reference Rate(比如SBR和BR)+ 利差Spread(包含了信贷和流动性风险溢价、银行的营运成本和利润赚幅) |

马来西亚国家银行宣布,标准化基准利率(SBR)将从2022年8月1日起取代基准利率(BR),成为房贷等浮动利率零售贷款的参考利率框架。究竟SBR对日后的房屋贷款有什么影响呢?一起来了解吧!

此文章的原文为 Standardised Base Rate (SBR): What is it, differences with BR and how will it affect loans?并由Jodie Tan Siew Ling所翻译。

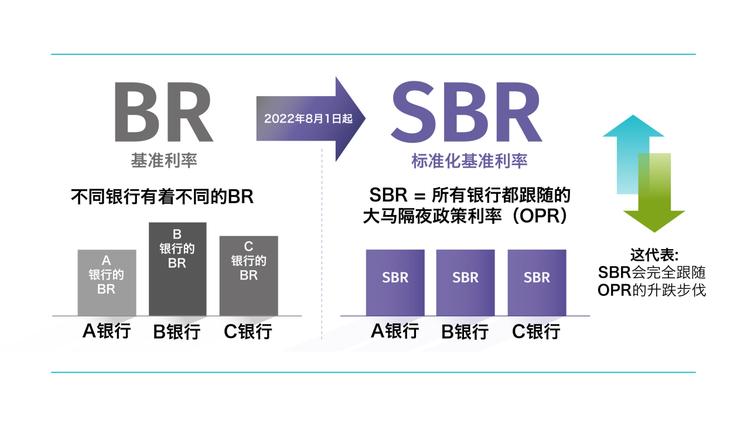

由于标准化基准利率(英文:Standardised Base Rate,简称SBR)是与隔夜政策利率(Overnight Policy Rate,简称OPR)挂钩的,因此,OPR出现的任何变动,都会直接影响SBR的升跌。

而OPR的调整是由马来西亚国家银行(英文Bank Negara Malaysia, 简称BNM)的货币政策委员会(英文:Monetary Policy Committee,简称MPC)所决定的。

这个在2022年8月1日开始生效的SBR利率框架,旨在帮助消费者在选择房屋贷款时能够做出更明智的决策,因为它可以让马来西亚银行的贷款配套变得更加透明和方便进行比较。

标准化基准利率SBR是什么?

由BNM推出的标准化基准利率SBR,是银行等金融机构的新浮动利率零售贷款的共同参考利率。

简单来说,房屋贷款(housing loan)和个人贷款(personal loan)等浮动利率贷款在制定本身的利息的时候,将使用SBR作为定价的新框架或机制。

为什么BNM要推行标准化基准利率SBR?

如上所说,在SBR的框架底下,所有银行的新浮动利率零售贷款在制定利息时,将使用SBR作为参考利率(reference rate)。

相比之下,在之前的基准利率(Base Rate,简称BR)框架底下,不同的银行都会用不同的方式去设定各自的BR,这导致消费者难以对不同银行的贷款产品进行比较,进而无法从中选出最优惠的配套,比较难做出更好的决策。

标准化基准利率SBR与隔夜政策利率OPR挂钩。因此,一旦BNM提高或降低OPR的情况下,你的银行贷款利息 (interest rate)就会发生变化。

值得注意的是,贷款利息的定价也受到其他因素的影响,如贷款者的信用状况、流动性风险溢价(liquidity risk premium)、银行的运营成本、利润赚幅和其他成本等,这些都会左右相加在标准化基准利率SBR之上的利差(spread)中。

你的房屋贷款利息,也称为实际贷款利息 (英文:Effective Lending Rate,简称ELR),是由参考利率和利差组成的。

所谓的参考利率就是一个基准的利率,而利差就是根据银行的运营成本、利润赚幅以及银行放贷给你的风险溢价而计算出来的。

实际贷款利息ELR是什么?

另外,你可能也会问:“实际贷款利息ELR是什么?” 其实,ELR指的就是贷款者在实际上所需要支付的利息。

参考利率是什么?

所谓的参考利率,就是指银行在制定贷款利息时,会参考的一个利率。而标准化基准利率SBR就是参考利率的一种,它会决定贷款者在整个贷款期限内所需支付的利息。

利差Spread是什么?

利差(英文:spread)是根据信贷和流动性风险溢价(liquidity risk premium)、银行的营运成本和利润赚幅(英文profit margins)而计算出来的。

每一家银行和每个人所能获得的利差通常都是不同的,因为利差会根据贷款者的信用风险和每家银行的风险偏好而有所调整。不过,在整个贷款期限内,利差通常都是维持在一个相同水平的。

由此可见,在制定一个贷款的实际利息时,银行是根据SBR等参考利率和利差来计算的。

标准化基准利率SBR和基准利率BR有什么区别?

标准化基准利率SBR是为了取代基准利率BR机制而推出的。BR机制是一个在2015年1月2日开始实行的参考利率。当时,BR取代了另一个参考利率,也就是基准贷款利率(英文:Base Lending Rate, 简称BLR)。

在使用BR作为参考利率的框架下,每家银行都可以设定不同的基准利率BR。

然而,在如今SBR生效后,所有银行都将使用SBR作为单一的参考利率,这代表每家银行的SBR都是相同的,也表示每家银行制定房贷利息的方式都是统一的,不同的只有每一家银行的利差。

标准化基准利率SBR对你有什么好处?

基准利率BR是由银行内部根据资金的基准成本和法定存款储备金(英文:Statutory Reserve Requirement, 简称SRR)要求来设定的。

如果你不是在金融领域工作的话,你可能会对这些术语感到陌生。简单来说,每家银行都会用不同的方法来计算BR,消费者也无法知道它们各自的计算方式。

因此,标准基准利率SBR的推出会使贷款利率的制定变得更加透明,而且,因为SBR是单纯受OPR左右的参考利率,这就可以帮助消费者了解在利息出现变化的时候,本身在偿还贷款方面受到的影响。

同时,在银行使用了这个统一的参考利率后,消费者还可以比较各家银行的贷款利率,而无需再担心不同的BR,这让他们能够更很容易找出利差较低的银行。

哪些类型的贷款会采用标准化基准利率SBR?

标准化基准利率SBR仅适用于从2022年8月1日开始申请的新浮动利率零售贷款 (floating-rate loan) ,比如房屋贷款和个人贷款personal loan等。

什么是浮动利率贷款?

浮动利率贷款是指那些利息可以在贷款期限内变化的贷款,比如房屋贷款和个人贷款。

它们的相反就是固定利率贷款(fixed-rate loan),如汽车贷款(英文:hire purchase)和中小企业贷款等。

SBR对你现有和未来的贷款有何影响?

现有的贷款

2022年8月1日前批准的贷款,在贷款者还未完全付清贷款之前,仍将使用BR或BLR作为利率框架。

同时从2022年8月1日起,参考利率(BR或BLR)将与隔夜政策利率OPR同步调整。这意味着,只要BNM升息(即调高OPR)0.50%,BR或BLR也会跟着调高0.50%,反之亦然。

未来的贷款

从2022年8月1日起批准的新浮动利率零售贷款,将根据SBR来为利息定价,并且SBR在未来也会跟随OPR进行调整。

SBR会影响实际贷款利率ELR吗?

BNM在文告中表示,这个SBR的框架不会影响现有的浮动利率零售贷款的利息。

一些贷款者可能会质疑,在采取了SBR框架之后,贷款的利息会变得更高,从而导致他们必须支付更多的利息费用。但在事实上,如果ELR是保持不变的情况下,那么贷款者就不会被收取更多的利息费用。

BNM还补充说,新的贷款者将不受此次改变的影响,因为新贷款的ELR还是会根据多种因素来制定,包括银行对贷款者信用风险状况、融资条件和本身的商业战略的评估等。

无论如何,从长远来看,SBR可以带来更高的透明度,让消费者能够更容易对贷款利息进行比较,找到最理想的选择。

注意:如有任何疑问或投诉,贷款者可以联系本身银行的投诉部门,或通过电话1-300-88-5465和BNMLINK联系大马国家银行BNM。

马来西亚银行最新贷款利息是多少?

在如今利率上升的环境中,潜在的购房者应该更加认真地挑选房屋贷款配套。因为房屋贷款一般需要用数十年还清,而且,即使是利率的个位数或小数点差异,都可以让你节省或增加数千令吉的利息费用。

为了帮助你货比三家,从中选出适合自己的贷款配套,我们统整了马来西亚银行的最新BR、BLR和ELR供你参考。

法律免责声明: 所有的信息和资讯仅供参考用途。iProperty.com Malaysia Sdn Bhd不对这些信息和资讯作出任何陈述或保证,包括但不限于在法律许可的最大范围内,对信息和资讯是否适用于任何特定目的作出任何陈述和保证。尽管我们已尽最大和一切努力,确保本文所提供的信息和资讯在撰写时是准确、可靠和完整的,但用户不应依赖本文提供的信息和资讯做出任何财务、投资、房地产或法律决定。此外,这些信息和资讯不能取代受过培训、并且能将您的个人真实情况和处境纳入考量的专业人员所提供的建议。如果您使用这些信息和资讯做出决定,我们一概不承担任何责任。