目前的付款列表 |

6个月的暂缓还贷 | ||||||

| 月份 | 期初余额 | 支付 | 期末余额 | 月份 | 期初余额 | 支付 | 期末余额 |

| 137,499 | 137,499 | ||||||

| 1 | 137,871 | 598 | 137,273 | 1 | 137,871 | 137,871 | |

| 2 | 137,645 | 598 | 137,046 | 2 | 138,245 | 138,245 | |

| 3 | 137,417 | 598 | 136,819 | 3 | 138,619 | 138,619 | |

| 4 | 137,190 | 598 | 136,591 | 4 | 138,995 | 138,995 | |

| 5 | 136,961 | 598 | 136,363 | 5 | 139,371 | 139,371 | |

| 6 | 136,732 | 598 | 136,133 | 6 | 139,749 | 139,749 | |

| 7 | 136,502 | 598 | 135,904 | 7 | 140,127 | 598 | 139,529 |

| 8 | 136,272 | 598 | 135,673 | 8 | 139,906 | 598 | 139,308 |

| 9 | 136,041 | 598 | 135,442 | 9 | 139,685 | 598 | 139,087 |

| 10 | 135,809 | 598 | 135,211 | 10 | 139,464 | 598 | 138,865 |

| 11 | 135,577 | 598 | 134,978 | 11 | 139,241 | 598 | 138,643 |

| 12 | 135,344 | 598 | 134,745 | 12 | 139,018 | 598 | 138,420 |

本文章探讨了国行近来宣布的最新延期还贷的利息要素。它对银行将不会收取任何复利(利息的利息)的信息提出异议,因为这信息正在传达给马来西亚的消费者。

This article was translated from PEMULIH loan moratorium: Is there really no interest on interest? by Sueki Khaw.

马来西亚国家银行(BNM)表示,受COVID-19疫情影响的个人和微型企业借贷者以及中小型企业,可以从2021年7月7日起开始申请为期6个月的PEMULIH延期还贷计划。根据这项计划,银行将免除贷款暂缓期间所产生的复利(利息的利息)和罚款。

你选择的延迟贷款期限越长,你日后就需要支付越多的贷款利息。

复利是指将利息计入现有的本金以及已支付的利息。因此,复利可以理解为利息的利息。

关于复利息你需要知道些什么

究竟什么是复利?身为外行人,我的理解似乎与马来西亚银行所提供的例子不同。为了说明我的观点,我根据两家商业银行提供的例子模拟了每月的还款情况。一家银行通过贷款延期计划延长了贷款期限。另一家则没有延长贷款期限,而是增加了最后一个月的还款额。

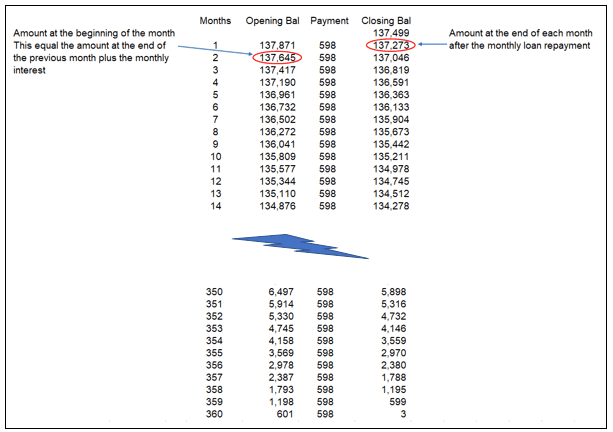

图 1 说明了其中一家银行的模拟支付方案存有差异。左边一栏显示基于当前贷款期限的图表,而右边一栏显示假设6个月延期还款的图表。 你可以看到前首6 个月是没有付款。

对于每一栏,图表显示了月初的到期金额(期初余额)。这同等于上个月末的金额(期末余额)加上当月收取的利息。详情请参考方法论的章节。

如果你查看6个月延期还款的期末余额例子,你会发现:

- 在第1个月开始,借贷者欠银行RM137,871。这是因为根据期初贷款余额RM137,499,这里会有一个月的利息RM372。

- 在第2个月开始,根据第1个月的期末余额(RM137,871),每月的利息被计算为RM373。

- 在第3个月开始,根据第2个月的期末余额(RM138,245),每月的利息被计算为RM374。

在随后的几个月里,每月的利息是根据上一个月的期末余额来计算的。但上个月的期末余额包括了累积利息。

这意味着当月的利息不仅是基于暂缓期开始时的未付余额,而且还包括了累积的利息。如果这不是利息里的利息,我不确定什么是利息里的利息,或者按照一般的说法,复利息。

我的外行术语理解的是,如果没有复利息,银行就会用第1个月的利息来计算暂缓贷款期里的6个月利息。另一家银行的模拟结果显示了同样的利息计算方式。

当然,我并不是质疑银行按照他们认为适当的方式计算利息的权利。但我想,这种描述应该适合于外行人理解。事实上,现在的情况是以一种变相的形式出现了复利息。

保护人民与经济复苏援助配套: 你需要了解6个月的无条件暂缓还贷计划

保护人民与经济复苏援助配套: 你需要了解6个月的无条件暂缓还贷计划

国家银行暂缓还贷:延迟期过后,您该如何结算每月还款?

国家银行暂缓还贷:延迟期过后,您该如何结算每月还款?

暂缓还贷措施的计算实例

在进行分析时,我探讨了这两家银行的融资计划——马来亚银行和联昌银行。

马来亚银行的贷款情况如下:

| 条款 | 数额 |

| 原始贷款 | RM150,000 |

| 年利息 | 3.25% |

| 贷款期限 | 35 年 |

| 剩余的贷款期限 | 30 年 |

| 目前的贷款余额 | RM137,499 |

银行说明了现有的还贷计划和6个月延期还贷计划之间的区别如下。这是假设利息在贷款期限内没有改变的情况下。

| 条款 | 按照目前的付款时间表 | 选项1:6个月的暂缓期 |

| 每月供款

– 首6个月 -第7个月 |

– RM598 – RM598 |

– RM0 – RM598 |

| 总支付 | RM215,426 | RM221,431 |

| 总利率 | RM77,927 | RM83,931 |

| 从当前日期开始的总期限(年) | 30 | 31.3 |

如上图所示,在延期付款下,约有RM6,004的额外利息。这相当于在6个月的时间里,每月有RM1000的额外利息。

浏览房屋出售楼盘如果实际上没有复利的计算方法

如果没有复利息,6个月期间的利息不应该是RM 137,499 X 3.5 % X ½年= RM 2,406?这等于每月只需多付RM 401。

联昌银行的贷款情况如下:

| 条款 | 数额 |

| 年利息 | 3.25% |

| 贷款到期日 | 1 July 2041 |

| 剩余本金 | RM300,000 |

银行说明了现有的计划和暂缓计划之间的区别,如下图所示。区别在于最后一个月的应付款项。这个例子假设为贷款期限和利率保持不变。

| 条款 | 当前 | 选项1:6个月暂缓期的每月付款 |

每月供款

|

|

|

| 总利息 | RM 108,331 | RM117,324 |

| 利息增加 | 不适用于 | RM83,931 |

| 到期时的最终金额 | RM 1,702 | RM 20.855 |

根据延期还款计划下,还有额外的RM 8,993利息需要支付。这相当于每月RM 1,499。

如果实际上没有复利的计算方法

我认为,如果没有复利,利息将会是RM 300,000 X 3.5 % X 1/2年 = RM 5,250。这相当于每月RM 875。

阅读:就业保险EIS 社会保险机构PERKESO:如何索取失业救济金以及你需要了解的其他4项SOCSO索偿

利息计算的方法论

为了确保我理解银行的计算方法,我创建了一个Excel电子数据表,如图2所示。这是一个简单的支付模型,公式如下:

- 本月期初余额 = 上个月期末余额加每月利息。

- 期末余额 = 期初余额 – 还款。

- 每月的利息是根据上个月的期末余额所计算。即是每月利息 = 3.25 %/12个月。

为了获得与马来亚银行例子相同的准确数额,在目前的还款列表中,实际的每月还款额必须是RM 598.405。

这是月初的数额,

等于上个月尾的数额加上每月的利息。 这是每个月还贷后的月末数额

接下来我用同样的模式来计算如图3所示,6个月延期还贷的情况。

我只是假设6个月内没有偿还贷款。其余的计算公式保持不变。不出所料,如果每月的还款额为RM 598.461,我可以匹配银行的总付款额价值RM 241,431,总利息RM 83,931,以及31.3个月的延长期限。

我的结论是,该模式解释了延期贷款的计算是如何进行的。

6个月的暂缓还贷 | |||

| 月份 | 期初余额 | 支付 | 期末余额 |

| 137,499 | |||

| 1 | 137,871 | 137,871 | |

| 2 | 138,245 | 138,245 | |

| 3 | 138,619 | 138,619 | |

| 4 | 138,995 | 138,995 | |

| 5 | 139,371 | 139,371 | |

| 6 | 139,749 | 139,749 | |

| 7 | 140,127 | 598 | 139,529 |

| 8 | 139,906 | 598 | 139,308 |

| 9 | 139,685 | 598 | 139,087 |

| 10 | 139,464 | 598 | 138,865 |

| 11 | 139,241 | 598 | 138,643 |

| 12 | 139,018 | 598 | 138,420 |

图3:根据6个月暂缓还贷的财务模型摘录。

结论

我对两家银行进行了模拟。尽管他们的暂缓还贷支付方案有所不同,但每个月的利息计算方式是相同的。请观察图3中的期末余额,你会发现以下情况:

- 在第1个月开始,借贷者欠银行RM 137,871。这是因为根据起始贷款余额的RM137,499,有一个月值RM372的利息。

- 然后在第2个月开始,根据第1个月的期末余额RM137,871,每月的利息被计算为RM373。

- 在第3个月开始,根据第2个月的期末余额RM138,245,每月的利息被计算为RM 374。

正如你所看到的,在随后的几个月里,每个月的利息是根据前一个月的期末余额来计算。你不应该对此感到惊讶,因为当我从图2的偿还贷款情况转移到图3时,我并没有改变利息的公式,我只是删除了首6个月的付款。

这意味着在暂缓还贷情况下的利息公式是基于没有暂缓还贷情况下的相同公式。换句话说,它是基于复利。

请记住,我并不是在挑战银行按照他们认为适当的方式计算利息的权利。我也不是在暗示这是银行应用来计算付款计划的实际公式。但我认为这个分析表明了,对于政府所说的没有复利的含义,实际上存有一些争议。

正如我反复强调的,这是我对复利的外行理解。如果你有其他看法,请随时电邮联系我:[email protected]。

如果您喜欢本指南,请阅读以下内容: 公积金(EPF) i-Citra: 如何提取 RM5,000 以及提取的条件和要求

法律免责声明: 所有的信息和资讯仅供参考用途。iProperty.com Malaysia Sdn Bhd不对这些信息和资讯作出任何陈述或保证,包括但不限于在法律许可的最大范围内,对信息和资讯是否适用于任何特定目的作出任何陈述和保证。尽管我们已尽最大和一切努力,确保本文所提供的信息和资讯在撰写时是准确、可靠和完整的,但用户不应依赖本文提供的信息和资讯做出任何财务、投资、房地产或法律决定。此外,这些信息和资讯不能取代受过培训、并且能将您的个人真实情况和处境纳入考量的专业人员所提供的建议。如果您使用这些信息和资讯做出决定,我们一概不承担任何责任。