在肺炎病毒爆发的期间和之后,我们可以期待哪些房地产投资机会?现在是买卖房产的好时机吗? 以下解答了您心中有关房地产的所有疑问。

This article was translated from 5 Important property market lessons Malaysians can learn from Covid-19 by Sueki Khaw.

Covid-19新冠肺炎已严重削弱了全球的增长前景。这不仅是因为它是一种可在全球范围内迅速传播的疾病,而且因为采取了封锁措施,促使大部分企业被迫关闭。 继行动控制令(MCO)加剧的不确定性,预计马来西亚的房地产市场在未来的几个月里将面临交易量和交易额萎缩。房价可能会相应下降,这也意味着有购买或投资房地产的机会。

第1课:房价下跌不会促使房屋更负担得起

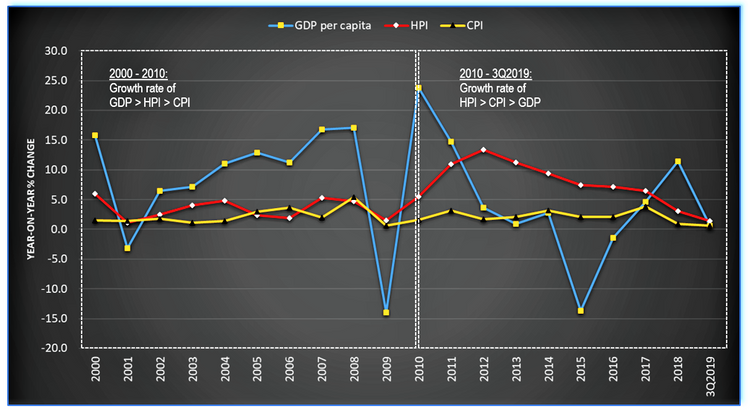

从理论上来说,房价下跌确实让拥屋的能力来得更真实,尤其对于首购族。这是因为在过去的十年中(自2010年以来),在没有快速增长的经济支持下,房价迅速飚升,导致全国房屋负担能力下降(图1)。 同时,该国的房屋市场还面临其他挑战,例如供需不匹配(在产品,价格和地点方面)以及其他因素都是进一步降低了消费者的购买力。因此,在Covid-19期间,房价下跌可能成了市场“价格调整”,并有助于降低购房者的“入门级”价格。

但是,实际上,房价下跌不一定会促使房屋价格更负担得起。这是因为,由于Covid-19,房地产市场并不是唯一一个价格被调整的行业。其他部门也在进行洗牌 –例如,危机期间的工资增长可能被调低或为零,失业率可能达到最高水平;甚至导致家庭偿债能力为负。

此外,银行可能会收紧其贷款条件,以减少面临拖欠贷款的高风险。因此,这使得首购族更难以进入市场。像这样的趋势,反而更青睐于现金购买者,而不是那些需要凑齐首付而获得房屋贷款的人。

更多:取自BNM最新消息:马来西亚银行的基准率(BR)、基准贷款利率(BLR)和有效利率

第2课:现在,大多数房屋业主宁可保住也不要卖

尽管这个流行感染病已经为积极的卖家提供了良好的投资机会,他们希望在困难时期能套现他们的房地产,但也只有那些拥有稳定工作并且财务状况良好的人才能从中受益。对于那些受COVID-19影响而面对不确定性的工资和前景的人通常不会愿意花费或投资。

此外,并非所有投资者和业主都愿意在危机期间出售产业,因为价格跌幅与财富减少息息相关。需要注意的是,房地产市场往往在“疯狂”时期与“不活跃”时期交替运行。 人们将尝试在一个炙手可热的市场中进行资本还原和交易,但是要呆在原地,等待市场降温后,房价随之上涨。此外,由于马来西亚国家银行暂延了6个月的房屋贷款,人们宁可继续守住,并等待市场恢复后才套现。

这种对负资产的意识将进一步鼓励人们坚守,从而导致市场上低价房屋的供应需求减少。

阅读更多: 马来西亚购房者在MCO期间游览次数最多的10大房地产

第3课:房价不会快速下跌,反而会从暂时的下跌点中迅速反弹

值得指出的是,该国的房屋市场对价格下跌颇具抵抗力。通常,在危机后,能察觉到市场会迅速复原,加上有利的贷款政策,购房者对房地产投资所带来的未来资本增值,他们乐观的情绪以及发展商鼓舞的市场情绪,将让市场迅速复原。

在此基础上,尽管在Covid-19期间房价可能会稍微下降,但市场将很快恢复其长期的上涨趋势,即降低了房屋的负担能力。这不仅归于在危机期无法履行购买义务需求的人们被压抑,而且还得归于发展商提供的各种融资计划和回扣。

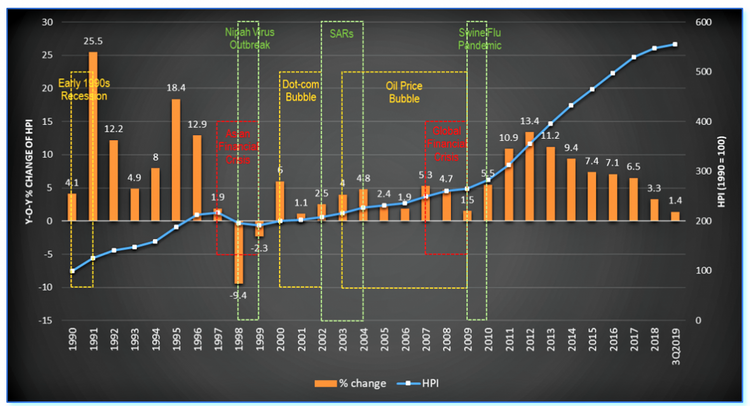

从历史上讲,该国房价下跌的时期要比房价上涨的时期来得少。马来西亚经历了5次金融危机:1990年代初的衰退、亚洲金融风暴、互联网泡沫、油价泡沫和全球金融危机; 以及1990年至2018年期间的3种流行病爆发:既是尼帕(Nipah)病毒感染、严重急性呼吸系统综合症(SARs)和猪流感(图2)。有趣的是,马来西亚的房价仅在1998年和1999年下跌,这被认为是对1997年亚洲金融危机的直接冲击,并有挥之不去的影响。

其他危机似乎对该国的房价影响不大。

第4课:大多数房地产类型都可以抵抗短期波动

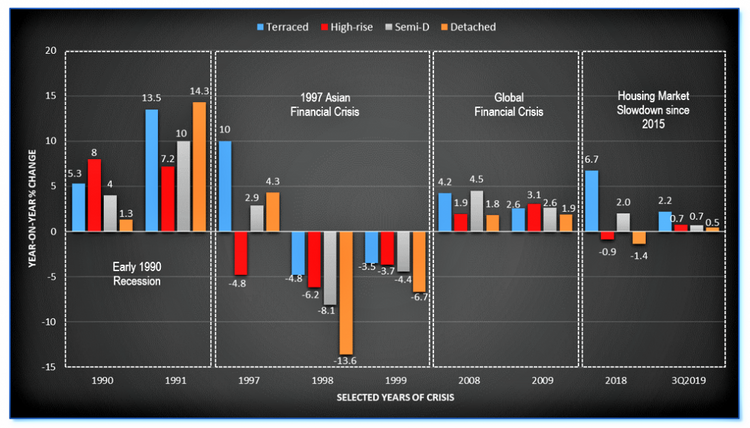

即使我们仔细研究每种房屋类型(即双层、高楼、半独立式、独立式),这些经济危机似乎对房价的影响较小(图3)。该国的房价仅在1997年亚洲金融危机时大幅下跌,其中独立洋房的跌幅最大,为13.6%; 而其他物业的跌幅则不到10%。

另一方面,高楼住宅物业的价格对经济危机更为敏感。经济增长的放缓都可能导致投资者的信心迅速下降,并且反映在房地产价格暴跌中。

根据以上所述,高楼和高端房地产的价格可能会在2020年上半年走低,这类型的房地产所面临的悬置单位肯定会持续增加,从而抵消了 2019年拥屋计划(HOC)所取得的进展。至于双层排楼,投资者对其利润的回报率充满信心,因此预计价格会出现升温的情况。 这在2018年得到了很好的体现,尽管当年供需严重失衡和悬置单位的增加,但与高楼住宅(-0.9%)和独立式住宅(-1.4%)的增长率相比,排楼房价依旧实现了6.7%的增长率。

第5课:Covid-19对房地产发展商的影响并没有那么严重

虽然现在断定Covid-19所带来的量子和经济损失还为时过早,但人们应该意识到,亚洲金融风暴期间发生的房地产市场崩溃事件不太可能再度发生,因为危机的根本原因是全然不同。回到1997年,由于当时系统微弱,金融部门缺乏流动性,因此不得不由政府救助。但是,我们今天面临的经济成本几乎是与经济活动疲软息息相关,房地产市场情绪低落以及银行收紧金融准则,这大幅度地减缓了市场上的买卖交易。

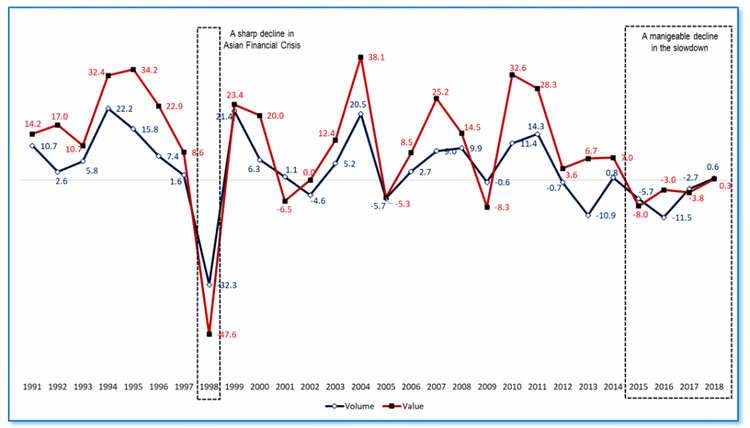

此外,由Covid-19引起的市场萎缩不太可能像亚洲金融危机所经历般那样严重 – 交易额和交易量均下降47.6%和32.3%。相反,此次的跌幅更像是受到控制般,表明了市场上出现了健康的价格调整。这是因为在大流感之前(自2015年起),该国的房屋市场已经连续4年呈下滑趋势(图4)。

在这期间,收入增长缓慢和利润率不断下降是大多数房地产发展商的常态。为了在市场上保持竞争力,发展商们调整了商业策略以适应市场的衰退阶段。从这个意义上说,相信大部分发展商已经做好充分准备以应对Covid-19的冲击,甚至已经适应了Covid-19后期所带来的常态。

这一点可以证明来自房地产发展公司年度报告的股东声明研究所示(可从大马股票交易所网站下载);为了保持在疲软市场中的竞争力,发展商采取了不同的应对措施和运营策略,其中包括:(i)专注于减少现有库存;(ii)推迟发起新项目;(iii)关注现有项目的新阶段;(iv)专注于合适的产品来满足群众的可负担能力;(v)积极寻求地皮收购机会;(vi)探索与地主或政府机构的潜在合资企业;(vii)以公共交通为导向的发展项目(TOD)量身定制新产品。

此外,这很大程度上要归功于2019年的拥屋计划(HOC),它成功地加强了大部分发展商如今的现金流量状况。由于发展商无法开单的情况是预料之事,至少这可以使他们克服至少一两年时间,因此,大家可以更好地控制资产负债。 基本上,认为Covid-19在房地产价格下跌期间所引发公司债务危机的可能相对较小。