| 正常 | 标高价格 | 差距 | |

| 房产价格 | RM500,000令吉 | RM500,000令吉 | – |

| 标高价格 | – | RM150,000令吉 (30%) | – |

| 贷款率 | 90% (头期:RM50,000令吉) | 90% (头期:RM65,000令吉) | – |

| 贷款总数 | RM450,000令吉 | RM585,000令吉 | RM135,000令吉 |

| 期限 | 30年 | 30年 | – |

| 利息 | 4.2% | 4.2% | – |

| 每月月供 | RM2,200.58令吉 | RM2,860.75令吉 | RM660.17令吉 |

| 总共必须缴付的利息 | RM342,208.80令吉 | RM444,870.17令吉 | RM102,661.37令吉 |

| 投入成本(Entry cost) | |||

| 买卖合同律师费 | RM5,000令吉 | RM6,500令吉 | RM1,500令吉 |

| 买卖合同印花税 | RM9,000令吉 | RM13,500令吉 | RM4,500令吉 |

| 杂费 | RM2,300令吉 | RM2,300令吉 | – |

| 贷款律师费 | RM4,500令吉 | RM6,000令吉 | RM2,500令吉 |

| 贷款印花税 | RM2,250令吉 | RM2,925令吉 | RM675令吉 |

| 杂费 | RM2,300令吉 | RM2,300令吉 | – |

| 估价费用 | RM1,600令吉 | RM1,900令吉 | RM300令吉 |

| 其他合约(POA,双方合约)的费用 | – | RM1,000令吉 | RM1,000令吉 |

| 总共投入成本 | RM26,950令吉 | RM36,425令吉 | RM9,475令吉 |

在你同意标高(markup)房屋贷款,也就是提高房屋价格之前,你必须清楚了解这到底是怎么一回事,这对你的财务有何影响,以及这是否是合法的。请继续阅读以下有关标高房贷的资讯,以了解要如何保护自身的利益,及金融和法律专家在这方面的建议。

This article was translated from Is it worth it to ‘markup’ your housing loan in Malaysia? by Ng Ai Fern

在签署任何文件之前,我们都必须清楚了解所有贷款的条款,包括在房地产买卖中常见标高贷款的这种做法。

什么是标高贷款(loan markup)?

标高贷款这种做法其实上是指提高房产的售价,以获得更高的房屋贷款。当然,前提是买卖双方都同意,方可以进行此协议。

房产卖方将获得他欲出售房产的售价(扣除费用),而买方则根据标高后的价格来申请贷款,银行将房贷给卖方后,卖方将把多出的钱套现(“cash out”)给买方。

根据Smart Choice Solution Sdn Bhd的贷款专员Matthew Chin表示,很多产业买家和投资者仍然在进行标高房贷这种做法。

产业买家为什么要标高房贷?

Chin解释说,标高房贷主要是因为首次和第二次购房的借款人可以获得100%的贷款,也就是说无需支付10%的头期(down payment)就可以购买房子。此外,一些房地产投资者想要通过标高房贷,从银行获得额外的现金作为其他个人用途。

标高房贷是不是很容易呢?

然而,Chin表示,标高房价的做法在二手房产(subsale properties),也就是次销市场(secondary market),其实已经越来越难行得通,因为许多估价师都开始避免这种“不道德”的行为。同时,银行也采用字母排序的方式,来避免客户们标高贷款的行为。至于尚在建设中的房产,Chin说标高贷款的做法会比较容易,因为房价已经是根据未来的价值而定。

Chin解释说,字母排序方式是银行根据客户的姓名,按字母顺序来排列,以聘请不一样的估价师来获取市场价值。比方说,一名姓刘(Lau)的刘发发先生,银行会选择”L”组别的估价师。如果客户的姓名是Zulklifri的话,银行则会选择”Z”组别的估价师。通过这样做法,银行可以确保聘请不一样的估价师来进行房屋估价。

银行以这种方式指定估价师可以避免偏袒的情况,因为借款人无法选择自己想要的估价师,或指定和自己有协议的估价师来标高房价。一些金融机构甚至会要求两名估价师来评估同一房产的价格,以减少二手房产标高贷款的可能性。

新屋市场(Primary Market)标高房贷

MahWengKwai & Associates的高级合伙人Marilyn Teh则表示,所有房产都可以标高房贷,包括尚在建设中的房子。

Teh以发展商正在销售中的房产来举例说明,指一些发展商会向买方提供折扣,而这些折扣通常都不会含括在买卖合同(Sale and Purchase Agreement,简称SPA)中内。买方将根据买卖合同中规定的购买价格来申请贷款。在发展项目完成后,发展商将退还给买方他们多给的数额。

Chin指出,房产买方将会签署一份额外的文件,也就是买方和发展商之间的协议。该文件将显示发展商的优惠,包括部分家具、全套家具、现金返还或折扣等内容。

Chin说,最终的贷款提供方也就是银行,其实已经知道房产的价格以及是否有现金返还或折扣优惠,银行也因此会相应地调整借贷率(margin of finance)。

浏览房屋出售楼盘二手房产标高房价

标高房价的前提是买卖双方都必须同意有关条款。在一般的情况下,标高房价都是由房地产经纪或买家所提出。大多数的买家选择标高贷款的原因,是为了可以获得多余的现金来作为装修、购买其他东西等用途。

Chin解释道,常见的做法是由房地产经纪收取订金(booking fee )作为保证,一旦贷款批准之后,他就会把订金退还给买家。在某些情况下,卖方可能同意不收10%头期,而买家可以申请100%贷款。

他还说,那些很急着要出售房子的房主可能会以较低的价格出售房子,这对买家来说是一个好消息,因为他们可以根据市场价值来申请贷款,而不需要额外标高房价。

至于整个标高房价的过程,Chin解释说,房地产经纪将与银行或贷款顾问合作,检查买家的贷款资格。一旦完成后,银行或贷款顾问将与估价师核实是否需要将房产价值调高到一定的数值。在估价师确认房产价值后,银行或贷款顾问将提交房屋贷款申请,整个过程如一般的房贷申请来进行。

注:估价师在一般的情况下并不可以标高房价,然而,仍然有一些估价师会冒险这么做。

对于尚在建设的房屋,Chin说整个流程会更快,因为这个过程不需要涉及估价师。然而,如果你的银行或有关产业的银行发现有关该房产有现金回扣的话,他们或许会按真实情况降低贷款额。

至于合同的话,Teh则解释说,除了正常的买卖合同之外,各方通常还会签署一份额外的合同或信函,以说明房产的实际买价、各方(主要是买家)的一些重要义务,以及一旦有关买卖终止的话的相关条款。

标高房贷的危险和后果

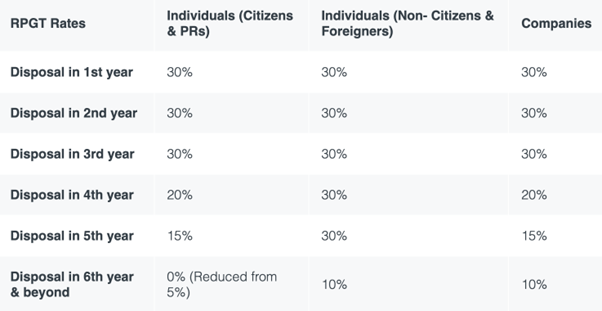

标高二手房子价格的主要考量之一是产业盈利税(Real Property Gains Tax,简称RPGT)

在二手房产市场,在5年内购买的房产都必须缴付RPGT。所以,如果买了房子并在5年内把房子卖掉的话,就必须按照标高的房价来缴付RPGT。

在次销市场中,标高房贷可能引发的其他问题包括:

- 卖方没有按照所同意的条款,或引起法律纠纷。

- 律师没有把你应得的款项交给你,这将会是另外一个头痛的问题。

- 如果银行发现你标高贷款的话,银行有可能会取消贷款申请,或削减借贷率(margin of finance,简称MOF)。

- 如果银行怀疑买方标高贷款的话,他们可能会要求10%的头期作为证明。

Teh指出,如果银行发现你标高房价的话,银行有权利取消有关贷款并采取法律追究。

“各方必需注意,通常在银行授予的贷款批准函中会有一个重要条款,即房产的估价必须与买卖合同中所述的购买价格相同或更高。”

“如果房产的估价低于购买价格,银行有权取消有关贷款,或做出修改仅提供与房产市价雷同的贷款,”她说。

标高贷款有什么其他费用?

根据Patrick Yeoh & Company的律师Jean Yinn表示,标高房贷在二手房产买卖中很普遍。至于尚在建设中的房产或直接向发展商购买的房子,标高房价的做法就比较少见,这是因为发展商通常会设定一个固定价格。

至于法律费用,Yinn说买家必须缴付较昂贵的印花税,包括产权转让备忘录(Memorandum of Transfer,简称MOT)和贷款合同的印花税。至于卖方的话或必须缴付较高的RPGT。

“标高房贷会影响买卖合同中房产的买价。一般上,如果你标高贷款的话,买卖合同中的买价会比同意的售价高。由于买价较高,印花税、法律费和RPGT也会更高。所以,这些较高的费用将由谁来承担,各方必须要有共识,” Yinn说。

Teh则指出,在大多数情况下都是买方提出标高房贷,所以相关费用也是由买方来承担。除了所需缴付的费用外,买方也必须缴付根据标高房贷的利息。

标高房贷到底值得吗?

许多人认为标高房贷是打败银行系统的方法。然而,许多人可能没有意识到,调高贷款只能提供短期的缓解,从长期来看,借款人或因为利息而支付更多的费用。

两个标高房贷的例子

让我们一起来看看这两个例子:

第1种情况:标高二手房产的房贷来概括10%的头期并获得额外现金。

(假设贷款者是首次购买房子,屋龄为10年)。

套现价值 = RM135,000 – (RM102,661 + RM9,475) =RM22,864

注:这个预算估计是由Smart Choice Solution Sdn Bhd提供。你可以使用 iProperty Loan Care来查看你在17家银行的贷款资格。

第2种情况:标高二手房子的价格到可以覆盖一部分10%头期。

(假设贷款者是首次购买房子,屋龄为10年)。

| 正常 | 标高价格 | 差距 | |

| 房产价格 | RM500,000令吉 | RM500,000令吉 | – |

| 标高价格 | – | RM56,000令吉 (11%) | – |

| 贷款率 | 90% (头期:RM50,000令吉) | 90% (头期:RM55,600令吉) | – |

| 贷款总数 | RM450,000令吉 | RM500,400令吉 | RM50,400令吉 |

| 期限 | 30年 | 30年 | – |

| 利息 | 4.2% | 4.2% | – |

| 每月月供 | RM2,200.58令吉 | RM2,447.04令吉 | RM246.46令吉 |

| 总共缴付利息 | RM342,207.82令吉 | RM380,535.10令吉 | RM38,327.28令吉 |

| 投入成本 | |||

| 买卖合同律师费 | RM5,000令吉 | RM5,500令吉 | RM500令吉 |

| 买卖合同印花税 | RM9,000令吉 | RM10,680令吉 | RM1,680令吉 |

| 杂费 | RM2,300令吉 | RM2,300令吉 | – |

| 贷款律师费 | RM4,500令吉 | RM5,000令吉 | RM500令吉 |

| 贷款印花税 | RM2,250令吉 | RM2,502令吉 | RM252令吉 |

| 杂费 | RM2,300令吉 | RM2,300令吉 | – |

| 估价费用 | RM1,600令吉 | RM1,700令吉 | RM100令吉 |

| 总共投入成本 | RM26,950令吉 | RM29,928令吉 | RM2,978令吉 |

套现价值 = RM50,400 – (RM38,327.28 + 2,978) = RM9,094.72

注:这个预算估计是由Smart Choice Solution Sdn Bhd提供。你可以使用iProperty Loan Care来查看你在17家银行的贷款资格。

其实,最重要的还有一个关键问题。

标高房贷这个做法到底是合法的吗?

Teh和Yinn均表示,标高房贷其实是非法的行为,你必须自行承担风险。

Teh说,标高贷款实际上是一种违法的行为。她说,调高贷款的目的通常是让购房者获得更高的贷款,一旦证明有罪,各方都有可能在刑事法典第574条文(Penal Code Act 574)下被控欺诈、诈骗或串谋行诈。

到底要不要标高房价呢?

Teh建议购房者不要标高贷款,因为这是一种非常冒险的举动,而且买方所承担的费用甚至可能比调高的金额还要高。

Chin也同意说,买方在做出任何决定之前需要了解所有的费用,千万不要盲目追随潮流或听信一些朋友的话而草率行事。以长远来看的话,标高房贷其实很可能带来更高的成本。此外也必须考虑其他因素如OPR,一旦OPR增加的话也将影响房贷的利率。

例子:OPR上涨对30年期的RM500,000贷款的影响

| 利息 | 3% | 如果利息增加1% | 如果利息增加1.5% |

| 每月月供 | RM2,108令吉 | 每月缴付额外RM279令吉 | 每月缴付额外RM425令吉 |

| 30年的总利息 | RM258,887令吉 | 额外支付RM100,460令吉 | 额外支付RM153,147令吉 |

注:例子由Smart Choice Solution Sdn Bhd提供。你可以使用iProperty Loan Care来查看你在17家银行的房贷资格。

法律免责声明: 所有的信息和资讯仅供参考用途。iProperty.com Malaysia Sdn Bhd不对这些信息和资讯作出任何陈述或保证,包括但不限于在法律许可的最大范围内,对信息和资讯是否适用于任何特定目的作出任何陈述和保证。尽管我们已尽最大和一切努力,确保本文所提供的信息和资讯在撰写时是准确、可靠和完整的,但用户不应依赖本文提供的信息和资讯做出任何财务、投资、房地产或法律决定。此外,这些信息和资讯不能取代受过培训、并且能将您的个人真实情况和处境纳入考量的专业人员所提供的建议。如果您使用这些信息和资讯做出决定,我们一概不承担任何责任。