有房屋价格增长,也有房价激增— 本文章对这两者进行了区分。我们也会关注不断上涨的钢铁价格,并讨论房产买家应该知道有关建材成本不断暴增和可负担性房屋。

This article was translated from Malaysia’s house price: Will there be a market boom in 2022? by Sueki Khaw.

马来西亚的政策制定者和公众最好能密切关注房屋价格的进展。这不仅是因为房屋很容易成为每个人最大的投资产品,任何变化都会影响家庭的资产负债,而且它已经成为一种投资工具,可以带来超过工作收入的巨大收益或其他实体经济投资的资本收益。

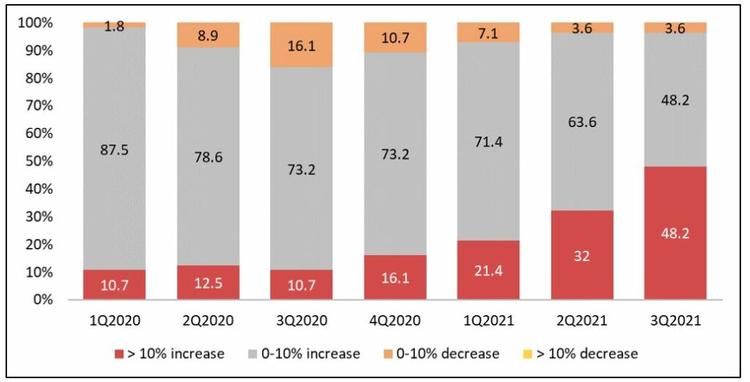

虽然过去两年病毒疫情引发的经济衰退严重影响了全球经济,但由于超低利率、政府的刺激措施、封锁期间所积累的储蓄、房屋供应短缺和生活方式的改变等因素支撑了需求增加,促使房价一直居高不下。根据莱坊全球房价指数,在2021年第三季度,年价格增长超过10%的房屋市场比例为48.2%,而在2020年第一季度,在疫情爆发初始时只有10.7%。(图1)。

展望未来,由于新变种、较高的通货膨胀率以及购房者和投资者被压抑的需求,全球房价的飙升预计将持续到2022年。此外,由于建筑材料和建筑劳动力供应链问题导致建筑成本上升,预计这一激增将会被推动。水泥、铁矿石、铝和铜等大宗商品价格的飙升是一个不可阻挡的全球现象,人们担心在不久的将来会出现另一轮房价暴涨。

马来西亚建筑成本的上调及其对房价的影响

马来西亚的房屋市场很可能会受到建筑成本上调的影响,因为在过去的12个月里,由于供应链的不确定性,建材价格出现了极大的波动。根据房地产和房屋发展商协会(REHDA)的说法,如果建筑成本继续涨价,建筑商无法再吸收增加的成本,很可能会把额外的成本转稼给最终用户。由于建材的成本占项目总开发价值的50%至60%,建筑成本增加的每20%将导致房价上涨10%。

当然,这已经引起了人们对房屋负担能力的极大关注。鉴于如今的家庭在COVID-19的焦虑下,加上Omicron变种的影响和较高的生活成本降低了人们的可支配收入,房屋负担能力从未像现在这样具有挑战性。随着房价与家庭收入显著脱钩,政府已承诺增加可负担住房的供应需求。

将成立一个专家小组,审查马来西亚现有的RM300,000可负担房屋的最高价格。-马来西亚房屋及地方政府部部长 (KPKT)-

需要区分房价增长和价格暴涨

然而,没有事先探讨价格暴涨的性质而轻易参阅最高限价,不仅会造成房屋市场的混乱,也会使人质疑为低收入群体建造足够可负担房屋的可行性。这是因为地点和可建性都与房屋生产的基本成本有关。它们不仅提供了对购买者支付房屋的能力或意愿的洞察力,而且还表明了在特定地点启动房屋项目的可行性。此外,随着更严格的规定、更高的合规成本和通货膨胀加剧了建筑材料的成本,房价上涨也合情合理。

考虑到这一点,人们应该先区分房价增长和房价暴涨这两者。一般来说,价格增长只是反映了由收入、贷款利率或其他因素驱动了房产基本价值的增长。这可能是基于健康的房屋市场中正常的房价调整。另一方面,价格激增表明了目前的房价大大高于其基本价值。简单地说,其价格过高,增量无法被证明。

房价暴涨由两个部分构成:

- 房屋市场的不完善,例如供应的严重滞后和信贷市场的摩擦,导致房价的基本价值出现波动;以及

- 对未来房价走势的预期过于乐观,因此被视为投机的迹象。

由于这两个原因导致的价格上涨就会被纳入新的房屋发展项目的价值中,造成不健康的房屋市场出现过热,最终导致市场出现房地产泡沫。

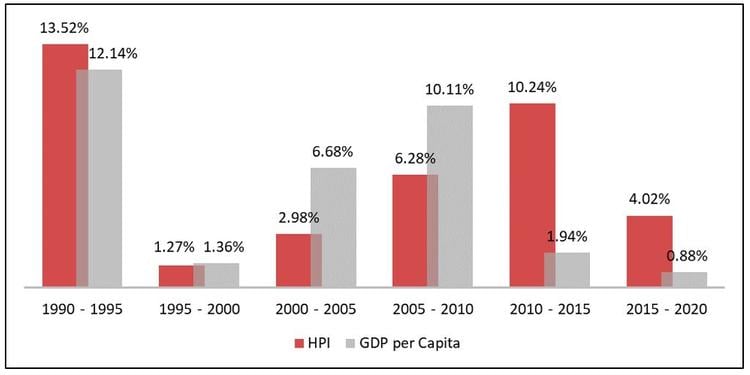

纵观马来西亚的房价历史,1990年至1995年期间的飙升高达13.52%,显然是房地产泡沫的结果。这期间的价格偏离了其基本价值(图2)。虽然在此后房价继续上涨,但2000年至2010年期间没有出现明显的泡沫,也没有出现房价在短期内急剧上升的现象。更重要的是,6.68%和10.11%的收入增长超过了房价的增长速度(分别为2.89%和6.28%),意味着在整个十年里,以整体经济为基准的房屋市场是健康的。

房价在2010年开始与家庭收入脱钩。2010年至2015年最为严重,房价的复合年增长率(CAGR)为10.24%,而人均GDP的复合年增长率为1.94%。显然的,这一时期市场上的房屋价格过高,主要是宽松的贷款政策和进一步对资本增值的积极预期。这由投机群体本能所传播,从而导致房地产市场出现投资和交易浪潮,并让房价进一步偏离其基本价值。

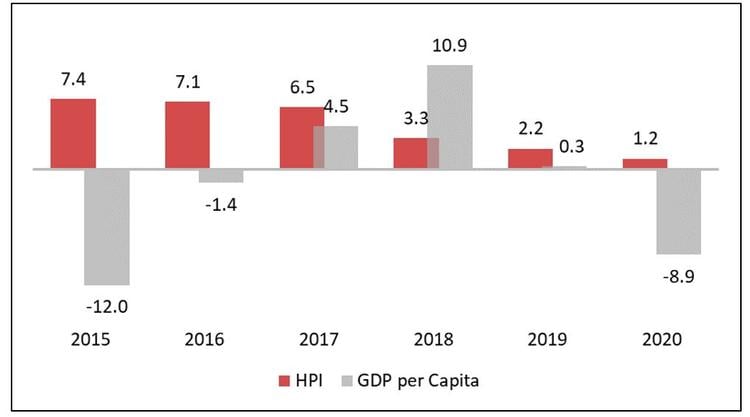

虽然房价从2015年起继续增长,但增速从 2015 年的 7.4% 逐渐放缓至 2020 年的 1.2%(图 3)。虽然据说2014年以来实施的各种遏制投机活动是经济放缓的主要原因,但基于2018年初,因中美贸易局势紧张而开始的全球经济衰退,以及随后2020年初因疫情引起了严重的经济衰退,并导致房地产需求放缓以及2018至2020年间房价升温。

说到这:

转权登记和抵押登记:所有购房者需要知道的一切

转权登记和抵押登记:所有购房者需要知道的一切

土著单位 (Bumi Lot):如何查询其状态以及各州不同土著单位配额的原因

土著单位 (Bumi Lot):如何查询其状态以及各州不同土著单位配额的原因

放眼房屋负担能力的大局

但在过去几年里,支持价格飙升的推动力并不明显。再加上国内的黄金房屋市场在供应方面已经饱和(如槟城和吉隆坡)或接近饱和(如森美兰、柔佛和雪兰莪),我国的房屋市场已经开始出现增长的转折点。随着投机群体的本能和广泛的投资所带来的高增长阶段变得不那么普遍,未来几年市场上的房子不太可能价格过高。相反,房屋负担能力恶化的罪魁祸首是经济低迷导致家庭收入和购买力下降。

随着材料成本的提高,任何经营成本的增加肯定会给产品带来基本的价格上涨。然而,这样的硬性成本上调被认为是健康的,不应该与导致定价过高的房价暴涨一样被对待。意义上来说,人们不应该对2022年的房地产市场过于悲观。虽然可能会出现价格上涨,但如果市场情绪平淡,那么需求也会受到影响。房地产发展商提高房价是有上限的。此外,我国的房屋市场仍然受到悬空、负担能力、高家庭债务和严格的信贷标准等问题所影响。这使得价格涨幅的空间很小。

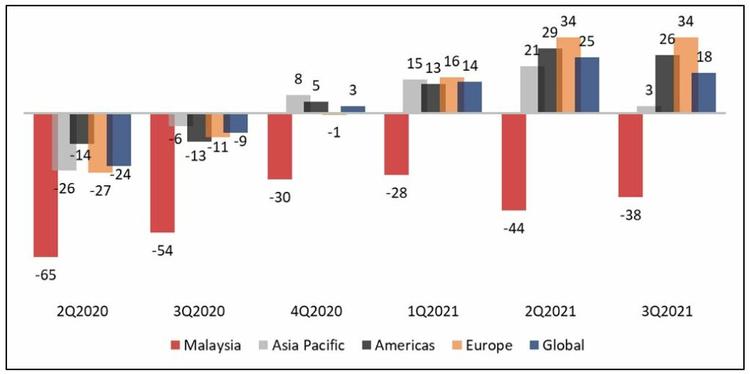

此外,从建筑业的低迷前景来看,材料成本的上涨对价格增长的影响程度仍属于不确定性。根据英国皇家特许测量师学会(RICS)的全球建筑活动指数(CAI),即衡量建筑专业人士当前和预期的建筑市场状况,马来西亚的建筑活动在2021年第三季度仍然停留在负数(-38),仅比2021年第二季度(-44)略有改善。目前尚未恢复到疫情前的水平(图4)。

我们应该对飙升的钢铁价格有多担忧?

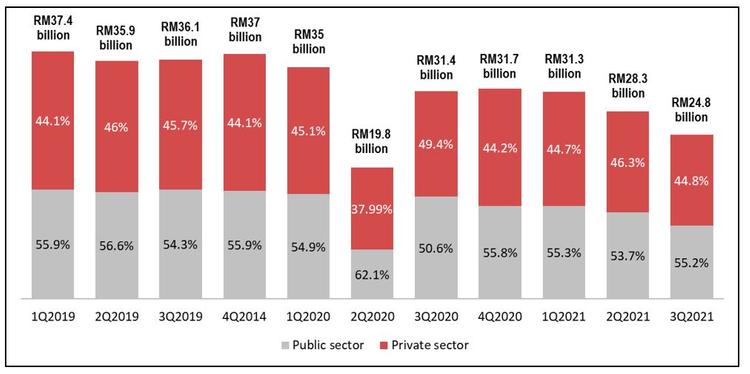

进一步回顾国内完成的建筑工程价值支持了这样的观点,建筑业的全面回升似乎不太可能。2021年第三季度的价值(248亿令吉)仍然低于前一年(314亿令吉),与2019年第三季度(361亿令吉)相比来得更低。显然,如果本地需求没有回升,任何建筑材料的成本增加都很难持续。

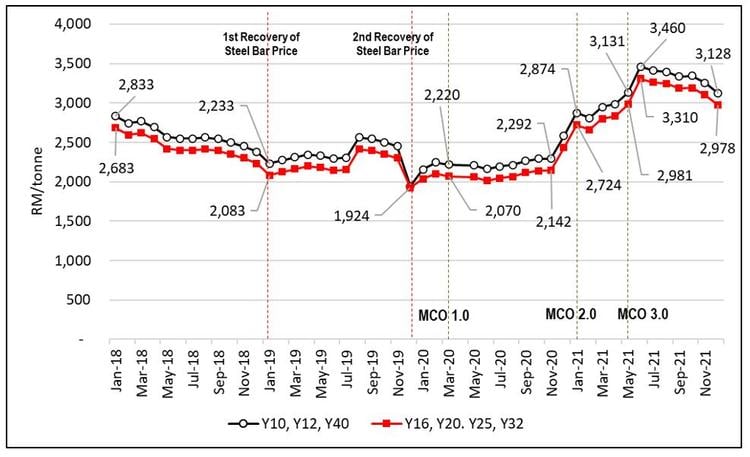

这可以从钢铁价格走势中观察到。如图6所示,自2019年以来,价格在2019年第一季度和2020年第二季度两次回升,分别基于供应的涌入和国内钢铁企业之间激烈的竞争。即使在2020年第1季度末宣布了首个行动管制令(MCO 1.0),第二次复苏也支撑了钢铁价格不至大幅下跌。钢价在MCO 1.0之后仅1.5个月经历了轻微下跌后就恢复了稳定。疫情引起的供应链难题,如生产限制、收紧标准操作程序(SOP)、生产劳动力短缺、原材料减少和船只有限,继续推动价格上涨,直到2021年第一季度。到了MCO3.0,钢价已经飙升至每吨RM3,310/3,460 — 这是续2018年,三年以来的最高价。然而,自2021年第三季度,钢铁价格经历了下向压力。

从图5中,可以观察到从2019年第一季度(374亿令吉)开始,建筑工程的价值逐年暴跌至350亿令吉,最后是2021年第一季度的313亿令吉。由于在此期间没有额外的供应,加上建筑活动缓慢,显然国内的钢筋需求正在急剧下降。事实上,正是疫情后的 “控制供应 “市场,以某种方式抑制了更严重的下跌。因此,钢筋价格飙升的趋势极不可能持续。除非需求或供应再次中断,否则它将正常化。

在此基础上,2022年应该不会出现房价暴涨。如果因材料成本高涨而出现,则被认为是基本的价格上涨,不太可能因投机行为而导致价格过高和出现房地产泡沫的风险。

为您推荐的热门文章

马来西亚的买卖协议:什么是房地产中的SPA

马来西亚的买卖协议:什么是房地产中的SPA

马来西亚产业盈利税(RPGT):简史、最新的豁免和计算法

马来西亚产业盈利税(RPGT):简史、最新的豁免和计算法

资本增值或租金收益:房地产投资中哪个更重要?

资本增值或租金收益:房地产投资中哪个更重要?

此文章由MKH Berhad的首席研究员Foo Chee Hung博士和MKH Building Material Sdn Bhd的总经理Brandon Loo共同撰写。